niusouti.com

20×4年1月5日,黄河建筑公司与甲公司签订了一项大型设备建造工程合同,根据双方合同,该工程的造价为1500万元,工程期限为两年,黄河建筑公司负责工程的施工及全面管理,甲公司按照第三方工程监理公司确认的工程完工量,每年与黄河建筑公司结算一次。黄河建筑公司预计可能发生的总成本为1350万元。20×4年度黄河建筑公司实际发生成本945万元,预计为完成合同尚需发生成本630万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,黄河建筑公司采用成本法确定履约进度。不考虑其他因素的影响,则20×

题目

B.900和30

C.945和75

D.1050和22.5

相似考题

更多“20×4年1月5日,黄河建筑公司与甲公司签订了一项大型设备建造工程合同,根据双方合同,该工程的造价为1500万元,工程期限为两年,黄河建筑公司负责工程的施工及全面管理,甲公司按照第三方工程监理公司确认的工程完工量,每年与黄河建筑公司结算一次。黄河建筑公司预计可能发生的总成本为1350万元。20×4年度黄河建筑公司实际发生成本945万元,预计为完成合同尚需发生成本630万元。假定该建造工程整体构成”相关问题

-

第1题:

20×6年2月1日,甲建筑公司(本题下称“甲公司”)与乙房地产开发商(本题下称“乙公司”)签订了一份住宅建造合同,合同总价款为12 000万元,建造期限2年,乙公司于开工时预付20%的合同价款。甲公司于20×6年3月1日开工建设,估计工程总成本为10000万元。至20×6年12月31日,甲公司实际发生成本5 000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7 500万元。为此,甲公司于20×6年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。

20×7年6月,乙公司决定将原规划的普通住宅升级为高档住宅,与甲公司协商一致,增加合同价款2 000万元。20×7年度,甲公司实际发生成本7 150万元,年底预计完成合同尚需发生1 350万元。

20×8年2月底,工程按时完工,甲公司累计实际发生工程成本13 550万元。

假定:

(1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度;

(2)甲公司20×6年度的财务报表于20×7年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。

根据上述资料,回答下列问题:

甲公司20×6年末应确认的合同预计损失为( )万元。

A.500

B.600

C.300

D.200

正确答案:C

解析:20×6年完工进度=5000/(5000+7 500)×100%=40%

20×6年应确认的合同收入=12 000×40%=4 800(万元)

20×6年应确认的合同费用=(5 000+7 500)×40%=5 000(万元)

20×6年应确认的合同毛利=4 800-5 000=-200(万元)

20×6年末应确认的合同预计损失=(12 500-12 000)×(1-40%)=300(万元)

会计分录为:

借:工程施工——合同成本 5 000

贷:原材料等 5 000

借:主营业务成本 5 000

贷:主营业务收入 4 800

工程施工——合同毛利 200

借:资产减值损失 300

贷:存货跌价准备 300 -

第2题:

20×4年7月1日,某建筑公司与一客户签订一项固定造价建造合同,承建一幢办公楼,预计20×5年12月31日完工。合同总金额为12000万元,预计总成本为10000万元;截至20×4年12月31日,该建筑公司实际发生成本3000万元,已结算工程价款3500元,实际收到价款3200万元。假定该建造合同的结果能够可靠地估计;采用完工百分比确认合同收入和合同费用,按实际发生的合同成本占合同预计总成本的比例确定完工进度。该建筑公司20×4年对该合同应当确认的合同收入为( )万元

A.3000

B.3200

C.3500

D.3600

正确答案:D

-

第3题:

20*6年2月1日,甲建筑公司(本题下称“甲公司”)与乙房地产开发商(本题下称“乙公司”)签订了一份住宅建造合同,合同总价款为12000万元,建造期限2年,乙公司于开工时预付20%的合同价款。甲公司于20*6年3月1日开工建设,估计工程总成本为10000万元。至20*6年12月31日,甲公司实际发生成本5000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7500万元。为此,甲公司于20*6年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。

20*7年6月,乙公司决定将原规划的普通住宅升级为高档住宅,与甲公司协商一致,增加合同价款2000万元。20*7年度,甲公司实际发生成本7150万元,年底预计完成合同尚需发生1350万元。

20*8年2月底,工程按时完工,甲公司累计实际发生工程成本13550万元。

假定:(1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度;(2)甲公司20*6年度的财务报表于20*7年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。

要求:

计算甲公司20*6年至20*8年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、合同费用以及计提和转回合同预计损失相关的会计分录。

正确答案:

参考答案:

(1)20×6年完工进度=5000/(5000+7500)×100%=40%

20×6年应确认的合同收入=12000×40%=4800万元

20×6年应确认的合同费用=(5000+7500)×40%=5000万元

20×6年应确认的合同毛利=4800-5000=-200万元。

20×6年末应确认的合同预计损失=(12500-12000)×(1-40%)=300万元。会计分录为:

借:主营业务成本 5000

贷:主营业务收入 4800

工程施工――合同毛利 200

借:资产减值损失 300

贷:存货跌价准备 300

(2)20×7年完工进度=(5000+7150)/(5000+7150+1350)×100%=90%

20×7年应确认的合同收入=(12000+2000)×90%-4800=7800万元

20×7年应确认的合同费用=13500×90%-5000=7150万元

20×7年应确认的合同毛利=7800-7150=650万元

借:主营业务成本 7150

工程施工――合同毛利 650

贷:主营业务收入 7800

(3)20×8年完工进度=100%

20×8年应确认的合同收入=14000-4800-7800=1400万元

20×8年应确认的合同费用=13550-5000-7150=1400万元

20×8年应确认的合同毛利=1400-1400=0万元

借:主营业务成本 1400

贷:主营业务收入 1400

借:存货跌价准备 300中()

贷:主营业务成本 300

-

第4题:

2013年1月20日甲建筑公司与乙公司签订一项总额为1800万元的固定造价合同,承建一幢办公楼,工程于2013年3月开工,预计2014年7月完工,预计工程总成本1500万元,2013年10月由于价格上涨等因素影响,预计总成本已达到2000万元,经双方协商,同意追加合同造价500万元,截止2013年12月31日甲建筑公司实际发生合同成本1300万元,若甲建筑公司采用完工百分比法确认合同收入,不考虑相关税费,则甲建筑公司2013年度因该项合同应确认的合同收入为( )万元。A.0

B.1260

C.1495

D.1670答案:C解析:预计完工进度=累计发生的成本/合同预计总成本×100%=1300/2000×100%=65%,合同收入=(1800+500)×65%=1495(万元)。

【知识点】 主营业务收入与主营业务成本的核算 -

第5题:

甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2016年1月开工,预计2017年8月完工。最初预计总成本为540万元,到2016年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2016年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该项建造合同的结果能够可靠地估计。下列说法中正确的有()。

Ⅰ.该建造合同影响甲建筑公司2016年利润总额为348万元

Ⅱ.该建造合同影响甲建筑公司2016年利润总额为-30万元

Ⅲ.2016年12月31日资产负债表“存货”项目列示的金额为50万元

Ⅳ.2016年12月31日资产负债表“存货”项目列示的金额为48万元A、Ⅰ、Ⅲ

B、Ⅱ、Ⅳ

C、Ⅰ、Ⅳ

D、Ⅱ、Ⅲ答案:B解析:2016年完工进度=378÷(378+252)=60%,2016年应确认的合同收入=600×60%=360(万元),确认的合同费用为378万元,2016年度确认的合同预计损失=(378+252-600)×(1-60%)=12(万元),该建造合同影响甲建筑公司2016年利润总额=360-378-12=-30(万元);2016年年末“工程施工——合同成本”的余额为378万元,“工程施工——合同毛利”的余额(贷方)=378-360=18(万元),“存货跌价准备”科目余额为12万元,“工程结算”科目余额为300万元,资产负债表“存货”项目列示的金额=360-12-300=48(万元)。 -

第6题:

甲公司是一家建筑工程公司,2×18年与乙公司签订了一项工程建造合同,工期3年,具体业务如下。

(1)2×18年1月1日,甲公司与乙公司签订一项总金额为880万元的固定造价合同,该合同不可撤销。甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每年与甲公司结算一次。该工程已于2×18年1月开工,预计2×20年12月完工,同时约定工程质保期至2×21年6月底结束;预计可能发生的工程总成本为820万元。

(2)至2×18年末,甲公司累计实际发生工程建造成本246万元,预计完成合同尚需发生成本574万元。当年甲公司与乙公司结算合同价款300万元,甲公司实际收到合同价款290万元。

(3)至2×19年末,由于材料价格上涨等因素,甲公司将预计工程总成本调整为900万元;本年累计实际发生成本384万元,预计完成合同尚需发生成本270万元。当年甲公司与乙公司结算合同价款330万元,甲公司实际收到合同价款285万元。

(4)2×20年末,该项工程完工,本年累计实际发生成本270万元。当年甲公司与乙公司结算合同价款225万元,甲公司实际收到合同价款280万元。剩余款项为工程质保金25万元,需等到2×21年6月底保证期结束且未发生重大质量问题方能收款。

(5)2×21年6月底,工程保证期结束,且未发生重大质量问题,乙公司向甲公司结算并支付工程质保金25万元。

其他资料:假定该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,甲公司采用成本法确定履约进度,不考虑相关税费等其他相关因素;假定工程成本均通过银行存款支付,收到的工程价款存入银行。

要求及答案:

(1)计算2×18年末应确认合同收入的金额;

(2)计算2×19年末应确认合同收入和合同预计损失的金额,说明预计合同损失应如何确认;计算合同结算期末余额,并说明资产负债表中应如何列报;编制与该业务相关的会计分录;

(3)编制2×20年与工程相关的会计分录,并说明合同结算科目余额如何列报。

(4)编制2×21年工程质保期结束时会计分录。答案:解析:(1)履约进度=246/(246+574)=30%

应确认合同收入=880×30%=264(万元)

(2)履约进度=(246+384)/(246+384+270)=70%

应确认合同收入=880×70%-264=352(万元)

合同预计损失=(900-880)×(1-70%)=6(万元)

根据《企业会计准则第13号——或有事项》的相关规定,待执行合同变成亏损合同的,该亏损合同产生的义务满足相关条件的,则应当对亏损合同确认预计负债。因此,预计将发生的合同损失6万元应当确认为预计负债。

2×19年12月31日,“合同结算”科目的余额为贷方14(300-264-352+330)万元,表明甲公司已经与客户结算但尚未履行履约义务的金额为14万元,由于甲公司预计该部分履约义务将在2×20年内完成,因此,应在资产负债表中作为合同负债列示。

2×19年相关分录为:

①实际发生合同成本

借:合同履约成本 384

贷:银行存款 384

②确认收入并结转成本

借:合同结算——收入结转 352

贷:主营业务收入 352

借:主营业务成本 384

贷:合同履约成本 384

③确认合同预计损失

借:主营业务成本 6

贷:预计负债 6

④结算合同价款

借:应收账款 330

贷:合同结算——价款结算 330

⑤实际收到合同价款

借:银行存款 285

贷:应收账款 285

(3)完工时分录为:

①实际发生合同成本

借:合同履约成本 270

贷:银行存款 270

②确认收入并结转成本,结转计提的合同损失

借:合同结算——收入结转 264

贷:主营业务收入 (880-264-352)264

借:主营业务成本 270

贷:合同履约成本 270

借:预计负债 6

贷:主营业务成本 6

③结算合同价款

借:应收账款 225

贷:合同结算——价款结算 225

④实际收到合同价款

借:银行存款 280

贷:应收账款 280

2×20年12月31日,“合同结算”科目的余额为借方25(14+225-264=-25,即借方余额)万元,是工程质保金,需等到客户于2×21年底保质期结束且未发生重大质量问题后方能收款,应当资产负债表中作为合同资产列示。

(4)①结算合同价款:

借:应收账款 25

贷:合同结算 25

②实际收到合同价款:

借:银行存款 25

贷:应收账款 25 -

第7题:

2016年3月28日,甲公司与乙公司签订了一项固定造价合同。合同约定:甲公司为乙公司建造办公楼,工程造价为7500万元;工期为自合同签订之日起3年。甲公司预计该办公楼的总成本为7000万元。工程于2016年4月1日开工,至2016年12月31日实际发生成本2100万元(其中,材料占60%,其余为人工费用。下同),确认合同收入2250万元。由于建筑材料价格上涨,2017年度实际发生成本3200万元,预计为完成合同尚需发生成本2700万元。甲公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度。 假定不考虑其他因素。编制甲公司2017年与建造合同有关的会计分录。

正确答案: 甲公司2017年应确认的合同费用=(210032002700)×66.25%-2100=3200(万元);

甲公司2017年应确认的合同收入=7500×66.25%-2250=2718.75(万元);

甲公司2017年应确认的合同毛利=2718.75-3200=-481.25(万元)。

借:工程施工—合同成本3200

贷:原材料1920(3200×60%)

应付职工薪酬1280

借:主营业务成本3200

贷:工程施工—合同毛利481.25

主营业务收入2718.75

借:资产减值损失168.75

贷:存货跌价准备168.75 -

第8题:

20×4年7月1日,某建筑公司与一客户签订一项固定造价建造合同,承建一幢办公楼,预计20×5年12月31日完工。合同总金额为12000万元,预计总成本为10000万元;截至20×4年12月31日,该建筑公司实际发生成本3000万元,已结算工程价款3500万元,实际收到价款3200万元。假定该建造合同的结果能够可靠地估计;采用完工百分比确认合同收入和合同费用,按实际发生的合同成本占合同预计总成本的比例确定完工进度。该建筑公司20×4年对该合同应当确认的合同收入为()万元。

- A、3000

- B、3200

- C、3500

- D、3600

正确答案:D -

第9题:

单选题甲公司为乙公司承建厂房一幢,工期自2011年8月1日至2013年5月31日,总造价5000万元,乙公司2011年付款至总造价的20%,2012年付款至总造价的85%,余款2013年工程完工后结算。该工程2011年发生成本600万元,年末预计尚需发生成本2200万元;2012年发生成本2100万元,年末预计尚需发生成本300万元。假定该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度。则甲公司2012年因该项工程应确认的营业收入为()万元。A3428.57

B4500

C2100

D2400

正确答案: D解析: 2012年应确认的收入=(2100+600)/(2100+600+300)×5000-600/(600+2200)×5000=3428.57(万元)。 -

第10题:

问答题甲建筑公司与客户一揽子签订了一项建造合同,承建A、B两项工程。该项合同的A、B两项工程密切相关,客户要求同时施工,一起交付,工期为2年。合同规定的总金额为11 000 000元。甲建筑公司决定A工程由自己施工,B工程以4 000 000元的合同金额分包给乙建筑公司承建,甲建筑公司已与乙建筑公司签订了分包合同。第1年,甲建筑公司自行施工的A工程实际发生工程成本4 500 000元,预计为完成A工程尚需发生工程成本1 500 000元;甲建筑公司根据乙建筑公司分包的B工程的完工进度,向乙建筑公司支付了B工程的进度款2 500 000元,并向乙建筑公司预付了下年度备料款500 000元。甲建筑公司计算确定该项建造合同第1年的完工进度如?正确答案:解析: -

第11题:

单选题甲建筑公司与客户签订了一项总金额为600万元的固定造价合同,工程已于2014年1月开工,预计2015年8月完工。最初预计总成本为540万元,到2014年年底,已发生成本378万元,预计完成合同尚需发生成本252万元。在2014年,已办理结算的工程价款为300万元,实际收到工程价款280万元。该建造合同影响甲建筑公司2014年利润总额为()万元。A210

B-18

C222

D-30

正确答案: A解析: 2014年完工进度=378÷(378+252)=60%,2014年应确认的合同收入=600×60%=360(万元),确认的合同费用为378万元,2014年度确认的合同预计损失=(378+252-600)×(1-60%)=12(万元),该建造合同影响甲建筑公司2014年利润总额=360-378-12=-30(万元)。 -

第12题:

问答题2016年3月28日,甲公司与乙公司签订了一项固定造价合同。合同约定:甲公司为乙公司建造办公楼,工程造价为7500万元;工期为自合同签订之日起3年。甲公司预计该办公楼的总成本为7000万元。工程于2016年4月1日开工,至2016年12月31日实际发生成本2100万元(其中,材料占60%,其余为人工费用。下同),确认合同收入2250万元。由于建筑材料价格上涨,2017年度实际发生成本3200万元,预计为完成合同尚需发生成本2700万元。甲公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度。 假定不考虑其他因素。编制甲公司2017年与建造合同有关的会计分录。正确答案: 甲公司2017年应确认的合同费用=(210032002700)×66.25%-2100=3200(万元);

甲公司2017年应确认的合同收入=7500×66.25%-2250=2718.75(万元);

甲公司2017年应确认的合同毛利=2718.75-3200=-481.25(万元)。

借:工程施工—合同成本3200

贷:原材料1920(3200×60%)

应付职工薪酬1280

借:主营业务成本3200

贷:工程施工—合同毛利481.25

主营业务收入2718.75

借:资产减值损失168.75

贷:存货跌价准备168.75解析: 暂无解析 -

第13题:

2007年4月1日,甲建筑公司(以下简称甲公司)与A公司签订一项总金额为10000万元的固定造价合同,承建一条高速公路,工程于2007年4月1日开工,预计2009年3月30日完工。该公司采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,最初预计总成本为8000万元。甲公司有关资料如下:

(1)2007年甲公司实际发生施工成本为3000万元(均为原材料、职工薪酬等费用,下同),为完成合同尚需发生成本为5000万元;2007年末与A公司已结算工程价款3800万元,实际收到A公司工程款项3500万元。

(2)2008年甲公司与B公司签订分包合同,委托B公司承建该高速公路上的一座桥梁的建造任务。合同总金额为1000万元,规定期限为2年,按照工程进度支付工程款。至2008年12月31日B公司已完成工程进度的60%,2008年12月31日甲公司向B公司支付了工程款。甲公司发生成本为3200万元。此外2008年因价格因素将预计总成本调整为8500万元,估计完成合同尚需发生成本1700万元。与A公司结算工程价款4500万元,实际收到A公司工程款项4200万元。

(3)2009年B公司所承建桥梁建造任务全部完成经验收合格,甲公司按照合同规定向.B公司支付工程尾款。完工前,A公司要求变更合同并同意另行支付变更价款300万元。甲公司本年发生成本1400万元。年末该工程全部完工并验收合格;与A公司结算工程价款2000万元,其余工程款尚未收到。

要求:计算编制甲公司各年有关会计分录。

正确答案:

【答案】

2007年:

(1)甲公司发生各种成本

借:工程施工-合同成本 3000

贷:原材料、应付职工薪酬等 3000

(2)与A公司结算工程价款

借:应收账款 3800

贷:工程结算 3800

(3)实际收到A公司工程款项

借:银行存款 3500

贷:应收账款 3500

(4)确认计量收入费用

①完工程度=3000÷(3 000+5 000)=37.5%

②应确认的合同收入=10 000×37.5%=3750(万元)

③应确认的合同费用=(3000+5 000)×37.5%=3000(万元)

④应确认的毛利=3750-3000=750(万元)

⑤借:工程施工-合同毛利 750

主营业务成本 3000

贷:主营业务收入 3750

2008年:

(1)向B公司支付了工程款

借:工程施工-合同成本 600

贷:银行存款 600

(2)甲公司发生各种成本

借:工程施工-合同成本 3200

贷:原材料、应付职工薪酬等 3200

(3)与A公司已结算工程价款

借:应收账款4 500

贷:工程结算4 500

(4)实际收到A公司工程款项

借:银行存款4 200

贷:应收账款4 200

(5)确认计量收入费用

①完工程度=(3000+600+3200)÷(3000+600+3200+1700)=80%

②应确认的合同收入=10 000×80%-3750=4 250(万元)

③应确认的合同费用=(3000+600+3200+1700)×80%-3000=3800(万元)

④应确认的毛利=4 250-3800=450(万元)

⑤借:工程施工-合同毛利450

主营业务成本 3800

贷:主营业务收入4 250

2009年:

(1)向B公司支付了工程款

借:工程施工-合同成本400

贷:银行存款400

(2)甲公司发生成本

借:工程施工-合同成本 1400

贷:原材料、应付职工薪酬等 1400

(3)已结算工程价款

借:应收账款 2 000

贷:工程结算 2 000

(4)确认计量收入费用

①应确认的合同收入=(10 000+300)-3 750-4 250=2 300(万元)

②应确认的合同费用=(3000+600+3200+1400+400)-3000-3800=1800(万元)

③应确认的毛利=2 300-1800=500(万元)

④借:工程施工-合同毛利 500

主营业务成本 1800

贷:主营业务收入 2 300

(5)2009年完工

借:工程结算 10 300

贷:工程施工-合同成本8 600

-合同毛利 1700 -

第14题:

2014年4月1日,甲建筑公司(以下简称甲公司)与A公司签订一项总金额为10000万元的固定造价合同,承建一条高速公路,工程于2014年4月1日开工,预计2016年12月31日完工。该公司采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,最初预计总成本为8000万元。甲公司有关资料如下:

资料一:2014年,甲公司实际发生施工成本为3000万元(均为原材料、职工薪酬等费用,下同),预计为完成合同尚需发生成本5000万元;2014年年末与A公司已结算工程价款4000万元,实际收到A公司工程款项3500万元。由于A公司变更合同,决定在高速公路上建造一座桥梁,2014年12月31日,经商议,A公司书面同意追加合同价款2000万元。

资料二:2015年,甲公司与B公司签订分包合同,委托B公司承建该高速公路上的一座桥梁。合同总金额为1000万元,规定期限为2年,按照工程进度支付工程款。至2015年12月31日,B公司已完成工程进度的60%;2015年12月31日,甲公司向B公司支付了工程款。甲公司自行建造部分实际发生成本6080万元。此外2015年因价格因素将预计总成本调整为12100万元。2015年12月31日,经商议,A公司书面同意追加合同价款200万元。

2015年年末与A公司结算工程价款5000万元,实际收到A公司工程款项4200万元。

资料三:2016年,B公司所承建桥梁建造任务全部完成并经验收合格,甲公司按照合同规定向B公司支付工程尾款400万元。

资料四:2016年12月12日,甲公司收到A公司支付的合同奖励款300万元。同日,出售剩余物资产生收益20万元。甲公司本年发生成本2000万元。2016年年末该工程全部完工并验收合格,甲公司与A公司结算工程价款3500万元,其余工程款尚未收到。

要求:

(1)编制甲公司2014年发生各种成本、与A公司结算工程价款和实际收到A公司工程款项的会计分录;计算2014年应确认的合同收入、合同费用、合同毛利,编制相关的会计分录;计算2014年资产负债表“存货”项目应列报的金额,

(2)编制甲公司2015年向B公司支付分包工程款、发生各种成本、与A公司结算工程价款和实际收到A公司工程款项的会计分录;计算2015年应确认的合同收入、合同费用、合同毛利,并编制相关的会计分录。

(3)编制甲公司2016年向B公司支付分包工程尾款、发生各种成本、A公司结算工程价款的会计分录;计算2016年应确认的合同收入、合同费用、合同毛利,并编制相关的会计分录。

(4)编制甲公司2016年工程完工相关的会计分录。(答案中的金额单位用万元表示)

正确答案:(1)①借:工程施工——合同成本3000

贷:原材料、应付职工薪酬等3000

②借:应收账款4000

贷:工程结算4000

借:银行存款3500

贷:应收账款3500

③完工程度=3000/(3000+5000)×100%=37.5%

应确认的合同收入=(10000+2000)×37.5%=4500(万元)

应确认的合同费用=(3000+5000)×37.5%=3000(万元)

应确认的毛利=4500-3000=1500(万元)

④借:工程施工——合同毛利1500

主营业务成本3000

贷:主营业务收入4500

⑤“工程施工”项目金额大于“工程结算”项目金额。则在“存货”项目列示,“存货”项目列示金额=(3000+1500)-4000=500(万元)

(2)①借:工程施工——合同成本(1000×60%)600

贷:银行存款600

②借:工程施工——合同成本6080

贷:原材料、应付职工薪酬等6080

③借:应收账款5000

贷:工程结算5000

④借:银行存款4200

贷:应收账款4200

⑤完工程度=(3000+600+6080)/12100×100%=80%

应确认的合同收入=(10000+2000+200)×80%-4500=5260(万元)

应确认的合同费用=12100×80%-3000=6680(万元)

应确认的毛利=5260-6680=-1420(万元)

⑥借:主营业务成本6680

贷:主营业务收入5260

工程施工——合同毛利1420

⑦不需要计提当期合同损失。

(3)①借:工程施工——合同成本400

贷:银行存款400

——合同成本400

贷:银行存款400

②借:工程施工——合同成本2000

贷:原材料、应付职工薪酬等2000

③借:应收账款3500

贷:工程结算3500

④应确认的合同收入=(10000+2000+200+300)-4500-5260=2740(万元)

应确认的合同费用=(3000+600+6080+400+2000-20)-3000-6680=2380(万元)

应确认的毛利=2740-2380=360(万元)

⑤借:银行存款20

贷:工程施工——合同成本20

⑥借:工程施工——合同毛利360

主营业务成本2380

贷:主营业务收入2740

(4)借:工程结算12500

贷:工程施工——合同成本12060

——合同毛利440

-

第15题:

20x4年7月1日,某建筑公司与一客户签订一项固定造价建造合同,承建一幢办公楼,预计20x5年12月31日完工。合同总金额为12000万元,预计总成本为10000万元;截至20x4年12月31日,该建筑公司实际发生成本3000万元,已结算工程价款3500万元,实际收到价款3200万元。假定该建造合同的结果能够可靠地估计;采用完工百分比确认合同收入和合同费用,按实际发生的合同成本占合同预计总成本的比例确定完工进度。该建筑公司20x4年对该合同应当确认的合同收入为()万元。A:3000

B:3200

C:3500

D:3600答案:D解析: -

第16题:

2×18年2月5日,甲公司与客户签订了一项大型设备建造工程合同,根据双方合同,该工程的总造价为650万元,工程期限为2年。甲公司预计该工程很可能发生的总成本为560万元。至2×18年12月31日,甲公司实际发生成本400万元,由于原材料价格上涨,甲公司预计完成合同尚需发生成本300万元。假定该建造工程整体构成单项履约义务,并属于在某一时段履行的履约义务,甲公司采用成本法确定履约进度。不考虑其他因素的影响,则甲公司2×18年应确认营业成本的金额为( )万元。A.400

B.370.5

C.421.5

D.378.5答案:C解析:2×18年履约进度=400/(400+300)≈57%,应确认的合同收入=650×57%=370.5(万元),合同预计损失=(400+300-650)×(1-57%)=21.5(万元),因此应确认营业成本的金额=400+21.5=421.5(万元)。

借:合同履约成本400

贷:原材料、应付职工薪酬等400

借:合同结算——收入结转370.5

贷:主营业务收入370.5

借:主营业务成本400

贷:合同履约成本400

借:主营业务成本21.5

贷:预计负债21.5 -

第17题:

大海建筑公司与其客户签订一项总金额为1160万元的固定造价合同,该合同不可撤销。大海公司负责工程的施工及全面管理,客户按照第三方工程监理公司确认的工程完工量,每年与大海公司结算一次;该工程已于2×18年2月开工,预计2×21年6月完工;预计可能发生的工程总成本为1100万元。到2×19年底,由于材料价格上涨等因素,大海公司将预计工程总成本调整为1200万元。2×20年末根据工程最新情况将预计工程总成本调整为1220万元。假定:

(1)该建造工程整体构成单项履约义务,并属于在某一时段内履行的履约义务,该公司采用成本法确定履约进度;

(2)甲公司设置“合同结算”科目,核算同一合同下属于在某一时段内履行履约义务涉及与客户结算对价的合同资产或合同负债,并在此科目下设置“合同结算——价款结算”科目反映定期与客户进行结算的金额,设置“合同结算——收入结转”科目反映按履约进度结转的收入金额。

(3)甲公司实际发生成本中,60%为原材料成本,40%为人工成本。

(4)上述价款均为不含税价款,不考虑相关税费的影响,不考虑其他相关因素。

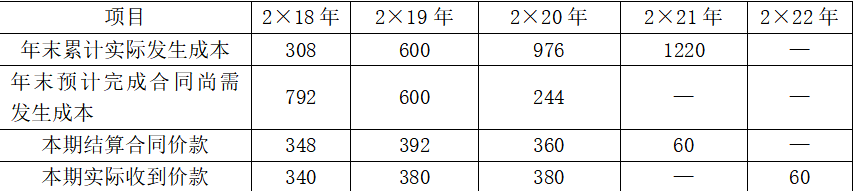

该合同的其他有关资料如表所示。

单位:万元

按照合同约定,工程质保金60万元需等到客户于2×22年底保证期结束且未发生重大质量问题方能收款。要求:

(1)编制大海公司2×18年的账务处理。

(2)编制大海公司2×19年的账务处理。

(3)编制大海公司2×20年的账务处理。

(4)编制大海公司2×21年1月到6月的账务处理。

(5)编制大海公司2×22年的账务处理(答案中的金额单位用万元表示,计算结果保留两位小数)。答案:解析:(1)2×18年账务处理如下:

①实际发生合同成本。

借:合同履约成本 308

贷:原材料 184.8

应付职工薪酬 123.2

②确认计量当年的收入并结转成本。

履约进度=308÷(308+792)×100%=28%;

合同收入=1160×28%=324.8(元)。

借:合同结算——收入结转 324.8

贷:主营业务收入 324.8

借:主营业务成本 308

贷:合同履约成本 308

③结算合同价款。

借:应收账款 348

贷:合同结算——价款结算 348

④实际收到合同价款。

借:银行存款 340

贷:应收账款 340

(2)2×19年的账务处理如下:

①实际发生合同成本。

借:合同履约成本 292(600-308)

贷:原材料 175.2

应付职工薪酬 116.8

②确认计量当年的收入并结转成本,同时,确认合同预计损失。

履约进度=600÷(600+600)×100%=50%;

合同收入=1160×50%-324.8=255.2(万元);

合同预计损失=(600+600-1160×(1-50%)=20(万元)。

借:合同结算——收入结转 255.2

贷:主营业务收入 255.2

借:主营业务成本 292

贷:合同履约成本 292

借:主营业务成本 20

贷:预计负债 20

③结算合同价款。

借:应收账款 392

贷:合同结算——价款结算 392

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(3)2×20年的账务处理如下:

①实际发生的合同成本。

借:合同履约成本 376(976-600)

贷:原材料 225.6

应付职工薪酬 150.4

②确认计量当年的合同收入并结转成本,同时调整合同预计损失。

履约进度=976÷(976+244)×100%=80%;

合同收入=1160×80%-324.8-255.2=348(万元);

合同预计损失=(976+244-1160)×(1-80%)-20=-8(万元)。

借:合同结算——收入结转 348

贷:主营业务收入 348

借:主营业务成本 376

贷:合同履约成本 376

借:预计负债 8

贷:主营业务成本 8

③结算合同价款。

借:应收账款 360

贷:合同结算——价款结算 360

④实际收到合同价款。

借:银行存款 380

贷:应收账款 380

(4)2×21年1-6月的账务处理如下:

①实际发生合同成本。

借:合同履约成本 244(1220-976)

贷:原材料 146.4

应付职工薪酬 97.6

②确认计量当期的合同收入并结转成本及已计提的合同损失。

2×21年1月至6月确认的合同收入=合同总金额-截至目前累计已确认的收入

=1160-324.8-255.2-348=232(万元)

借:合同结算——收入结转 232

贷:主营业务收入 232

借:主营业务成本 244

贷:合同履约成本 244

借:预计负债 12

贷:主营业务成本 12

(5)2×22年的账务处理:

①质保期结束且未发生重大质量问题。

借:应收账款 60

贷:合同结算 60

②实际收到合同价款。

借:银行存款 60

贷:应收账款 60 -

第18题:

2009年7月1日,某建筑公司与一客户签订一项固定造价建造合同,承建一栋办公楼,预计2010年12月31日完工,合同总金额为15000万元,预计总成本为10000万元;截止2009年底,该建筑公司实际发生成本3000万元,已经结算工程价款3500万元,实际收到价款 3000万元,假定该合同的结果能够可靠的计量,采用完工百分比确认合同收入和合同费用,按实际发生的合同成本占合同预计总成本的比例确定完工进度。该建筑公司2009年对该合同应当确认的收入为( )万元。A.3000

B.4500

C.3600

D.3500答案:B解析:完工进度=3000/10000×100%=30%,确认收入的金额=15000×30%=4500(万元)。 -

第19题:

2016年3月28日,甲公司与乙公司签订了一项固定造价合同。合同约定:甲公司为乙公司建造办公楼,工程造价为7500万元;工期为自合同签订之日起3年。甲公司预计该办公楼的总成本为7000万元。工程于2016年4月1日开工,至2016年12月31日实际发生成本2100万元(其中,材料占60%,其余为人工费用。下同),确认合同收入2250万元。由于建筑材料价格上涨,2017年度实际发生成本3200万元,预计为完成合同尚需发生成本2700万元。甲公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同完工进度。 假定不考虑其他因素。计算甲公司2017年应确认的存货跌价准备金额,并说明理由;

正确答案: 至2017年12月31日,完工进度=(21003200)÷(210032002700)×100%=66.25%:甲公司2017年应确认的存货跌价准备金额=[(210032002700)-7500]×(1-66.25%)=168.75(万元)。

理由:甲公司至2017年年底累计实际发生工程成本5300万元,预计为完成合同尚需发生成本2700万元,预计合同总成本大于合同总收入500万元(53002700-7500),由于已在工程施工中确认了331.25万元[(210032002700-7500)×66.25%]的合同亏损,故2017年实际

应确认的存货跌价准备为168.75万元(500-331.25)。 -

第20题:

问答题2014年2月1日,甲建筑公司(本题下称甲公司)与乙房地产开发商(本题下称乙公司)签订了一份住宅建造合同,合同总价款为12000万元,建造期限2年,乙公司于开工时预付20%合同价款。甲公司于2014年3月1日开工建设,估计工程总成本为10000万元。至2014年12月31日,甲公司实际发生成本5000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7500万元。为此,甲公司于2014年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。2015年6月,乙公司决定将原规划的普通住宅升级为高档住宅,经与甲公司协商一致,增加合同价款2000万元。2015年度,甲公司实际发生成本7150万元,年底预计完成合同尚需发生成本1350万元。2016年2月底,工程按时完工,甲公司累计实际发生工程成本13550万元。假定:(1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度;(2)甲公司2014年度的财务报表于2015年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。 要求:计算甲公司2014年至2016年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、合同费用以及与合同预计损失相关的会计分录。正确答案: (1)2014年完工进度=5000/(5000+7500)×100%=40%:2014年应确认的合同收入=12000×40%=4800(万元);2014年应确认的合同费用=(5000+7500)×40%=5000(万元);2014年应确认的合同毛利=4800-5000=-200(万元);2014年年末应确认的合同预计损失=(12500-12000)×(1-40%)=300(万元)。会计分录为:借:主营业务成本5000贷:主营业务收入4800工程施工一合同毛利200借:资产减值损失300贷:存货跌价准备300(2)2015年完工进度=(5000+7150)/(5000+7150+1350)×100%=90%:2015年应确认的合同收入=(12000+2000)×90%-4800=7800(万元);2015年应确认的合同费用=13500×90%-5000=7150(万元);2015年应确认的合同毛利=7800-7150=650(万元)。借:主营业务成本7150工程施工一合同毛利650贷:主营业务收入7800(3)2016年工程完工,应结转计提的存货跌价准备;2016年应确认的合同收入=14000-4800-7800=1400(万元);2016年应确认的合同费用=13550-5000-7150=1400(万元);2016年应确认的合同毛利=1400-1400=0。借:主营业务成本1400贷:主营业务收入1400借:存货跌价准备300贷:主营业务成本300解析: 暂无解析 -

第21题:

问答题2011年2月1日,甲建筑公司(以下简称“甲公司”)与乙房地产开发商(以下简称“乙公司”)签订了一份住宅建造合同,合同总价款为l2000万元,建造期限为2年,乙公司于开工时预付20%合同价款。甲公司与2011年3月1日开工建设,估计工程总成本为l0000万元。至2011年12月31日,甲公司实际发生成本5000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7500万元。为此,甲公司于2011年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。 2012年6月,乙公司决定将原规划的普通住宅升级为高档住宅,经与甲公司协商一致,增加合同价款2000万元。2012年度,甲公司实际发生成本7150万元,年底预计完成合同尚需发生成本1350万元。 2013年2月底,工程按时完工,甲公司累计实际发生工程成本13550万元。假定: (1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例定完工进度。 (2)甲公司2011年度的财务报表于2012年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。 要求: 计算甲公司2011年至2013年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、合同费用以及计提和转回合同预计损失相关的会计分录。正确答案: (1)2011年完工进度=5000/(5000+7500)X100%=40%

2011年应确认的合同收入=12000×40%=4800(万元)

2011年确认的合同费用=(5000+7500)×40%=5000(万元)

2011年应确认的合同毛利=4800—5000=一200(万元)

2011年年末应确认的合同预计损失=(12500—12000)×(1—40%)=300(万元)会计分录为:

借:主营业务成本5000

贷:主营业务收入4800

工程施工——合同毛利200

借:资产减值损失300

贷:存货跌价准备300

(2)2012年完工进度=(5000+7150)/(5000+7150+1350)×100%=90%2012年应确认的合同收入=(12000+2000)×90%一4800=7800(万元)

2012年应确认的合同费用=13500×90%一5000=7150(万元)2012年应确认的合同毛利=7800—7150=650(万元)

借:主营业务成本7150

工程施工——合同毛利650

贷:主营业务收入7800

(3)2013年工程完工,应转出计提的存货跌价准备。

2013年应确认的合同收入=14000—4800—7800=1400(万元)

2013年应确认的合同费用=13550—5000—7150=1400(万元)

2013年应确认的合同毛利=1400—1400=0

借:主营业务成本l400

贷:主营业务收入l400

借:存货跌价准备300

贷:主营业务成本300解析: 暂无解析 -

第22题:

问答题计算分析题: 2010年2月1日,甲建筑公司(本题下称“甲公司”)与乙房地产开发商(本题下称“乙公司”)签订了一份住宅建造合同,合同总价款为12000万元,预计建造期为2年。甲公司于2010年3月1日开工建设,估计工程总成本为10000万元。至2010年12月31日,甲公司实际发生成本5000万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本7500万元。为此,甲公司于2010年12月31日要求增加合同价款600万元,但未能与乙公司达成一致意见。 2011年6月,乙公司决定将原规划的普通住宅升级为高档住宅,与甲公司协商一致,增加合同价款2000万元。2011年度,甲公司实际发生成本7150万元,年底预计完成合同尚需发生成本1350万元。 2012年2月底,工程按时完工,甲公司累计实际发生工程成本13550万元。 假定该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度。 要求: 计算甲公司2010年至2012年应确认的合同收入、合同费用,并编制甲公司与确认合同收入、 合同费用以及计提和转回合同预计损失相关的会计分录。正确答案: (1)2010年完工进度=5000/(5000+7500)×100%=40%

2010年应确认的合同收入=12000×40%=4800(万元)

2010年应确认的合同费用=(5000+7500)×40%=5000(万元)

2010年应确认的合同毛利=4800-5000=-200(万元)

2010年末应确认的合同预计损失=(5000+7500-12000)×(1-40%)=300(万元)

借:主营业务成本5000

贷:主营业务收入4800

工程施工一合同毛利200

借:资产减值损失300

贷:存货跌价准备300

(2)2011年完工进度=(5000+7150)/(5000+7150+1350)×100%一90%

2011年应确认的合同收入=(12000+2000)×90%-4800=7800(万元)

2011年应确认的合同费用=(5000+7150+1350)×90%-5000=7150(万元)

2011年应确认的合同毛利=7800-7150=650(万元)

借:主营业务成本7150

工程施工一合同毛利650

贷:主营业务收入7800

(3)2012年完工进度=100%

2012年应确认的合同收入=14000-4800-7800=1400(万元)

2012年应确认的合同费用=13550-5000-7150=1400(万元)

2012年应确认的合同毛利=1400-1400=0

借:主营业务成本1400

贷:主营业务收入1400

借:存货跌价准备300

贷:主营业务成本300解析: 暂无解析 -

第23题:

问答题2011年2月1日,甲建筑公司(本题下称“甲公司”)与乙房地产开发商(本题下称“乙公司”)签订了一份住宅建造合同,合同总价款为6 000万元,预计建造期为2年。甲公司于2011年3月1日开工建设,估计工程总成本为5 000万元。至2011年12月31日,甲公司实际发生成本2 500万元。由于建筑材料价格上涨,甲公司预计完成合同尚需发生成本3 750万元。为此,甲公司于2011年12月31日要求增加合同价款300万元,但未能与乙公司达成一致意见。2012年6月,乙公司决定将原规划的普通住宅升级为高档住宅,与甲公司协商一致,增加合同价款1 000万元。2012年度,甲公司实际发生成本3 575万元,年底预计完成合同尚需发生675万元。2013年2月底,工程按时完工,甲公司累计实际发生工程成本6 775万元。假定:(1)该建造合同的结果能够可靠估计,甲公司采用累计实际发生合同成本占合同预计总成本的比例确定完工进度;(2)甲公司2011年度的财务报表于2012年1月10日对外提供,此时仍未就增加合同价款事宜与乙公司达成一致意见。1.计算甲公司2011年至2013年应确认的合同收入、合同费用,并编制甲公司确认合同收入、合同费用以及计提和转回合同预计损失相关的会计分录。正确答案:解析: