niusouti.com

根据上述资料。下列说法正确的是:A:2013年新生代农民工中从事制造业、批发和零售业、居民服务和其他服务业的比重均高于老一代农民工 B: 2013年新生代农民工外出的平均年龄比老一代农民工低l4.2岁 C: 2012年新生代农民工人数不到农民工总人数的一半 D: 2013年外出农民工人均月收入同比增长约l3.9%

题目

B: 2013年新生代农民工外出的平均年龄比老一代农民工低l4.2岁

C: 2012年新生代农民工人数不到农民工总人数的一半

D: 2013年外出农民工人均月收入同比增长约l3.9%

相似考题

更多“根据上述资料。下列说法正确的是:”相关问题

-

第1题:

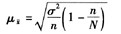

根据上述资料,计算样本平均数和样本成数的抽样平均误差,公式正确的选项是( )。

A.

B.

C.

D.

正确答案:BC

正确答案:BC

解析:根据题意,采用的简单随机重复抽样的调查方式,因此计算样本平均数和样本成数的抽样平均误差分别为A、D项分别是不重复抽样条件下的样本平均数和样本成数的抽样平均误差计算公式。 -

第2题:

根据以上资料。下列说法错误的是:

正确答案:D

正确答案:D

解析:A项,由2009年“9月,重点监测的27个产品中,14个产品产量出现正增长,比上半年多了3个产品”可知,上半年有t4—3=11个产品产量出现正增长,A正确;B项,由2009年“1~9月,电子信息产业500万元以上项目完成固定资产投资2808亿元,同比增长17.2%,增速低于去年同期12.1个百分点”可知,B正确;C项,由2009年1~8月“电子器件行业扭亏为盈,实现利润35亿元”可知,利润超过30亿元,可知C正确;D项,在保持增长的产品中还包括数码相机,D错误。综上所述,符合题意的选项就是D。 -

第3题:

根据上述材料,下列说法中一定正确的是( )。

正确答案:C

正确答案:C

总负债占总资产的比例从图中是无法估算出来的。A不一定正确;2007年股份银行的市场份额为:14.1%-0.34%=13.76%,故B错;2007年农村合作金融机构的市场份额为10.69%,仍旧排第三,从图中也可用明显的看出,规模排名前三的依次为大型商业银行、股份制商业银行、农村合作金融机构,C正确;2003年,我国银行业金融机构的负债总额小于资产总额,故比例一定是小于1的,D错,故本题正确答案为C。 -

第4题:

下列关于计数资料的说法,正确的是( )。

正确答案:ABD

正确答案:ABD

计数资料是指将观察单位按某种属性或类别分组,然后清点各组观察单位个数所得的资料,一般没有单位,为无序变量,如调查某人群的营养缺乏病的情况,缺铁性贫血的人数、患骨质疏松的人数等。 -

第5题:

根据上述资料,计算样本平均数和样本成数的抽样平均误差,公式正确的选项是( )。

正确答案:BC

正确答案:BC

-

第6题:

根据下列材料回答下列各 题。

请根据上述资料从下列备选答案中选出正确答案。 产量属于( )。

请根据上述资料从下列备选答案中选出正确答案。 产量属于( )。A.分类变量

B.顺序变量

C.定量变量

D.数值型变量

正确答案:CD

-

第7题:

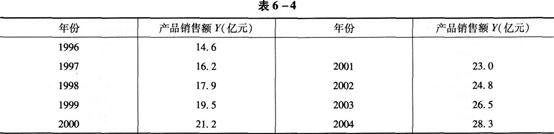

设已知某公司1996年至2004年的产品销售额资料如表6—4所示。

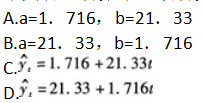

根据上述资料(已知:∑Y=192,∑t2=60,∑tY=103)求a、b值和直线趋势方程,下列备选答案中正确答案是()。

答案:B解析:

答案:B解析:

-

第8题:

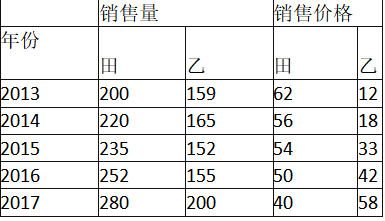

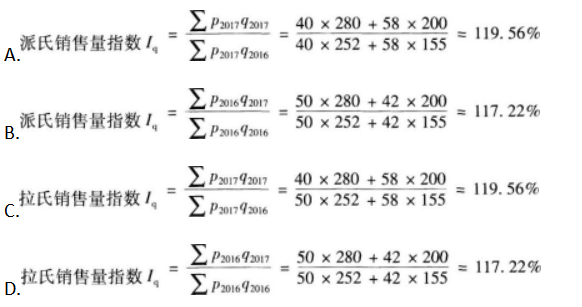

某商场甲、乙两种商品的销售量及销售价格资料(计量单位略)如下表所示。

请根据上述资料从下列备选答案中选出正确答案。

以2016年为基期,2017年为报告期,以下正确的说法有( )。

答案:A,D解析:

答案:A,D解析:

-

第9题:

问答题根据资料一,判断甲公司的上述会计处理是否正确;如不正确,请简要说明理由并写出正确的做法。正确答案:

针对资料一:事项(1)的会计处理不正确。

理由:固定资产的会计折旧高于税法折旧,固定资产的账面价值小于计税基础,因此产生的是可抵扣暂时性差异21万元。正确做法:应该确认递延所得税资产5.25万元。

事项(2)的会计处理不正确。

理由:该专利技术会计上虽不进行摊销,但税法上是要摊销的,所以资产的账面价值120万元大于计税基础108万元(120-120/10),产生了应纳税暂时性差异12万元,应考虑递延所得税的影响。正确做法:应该确认递延所得税负债=12×25%=3(万元)。

事项(3)的会计处理不正确。

理由:交易性金融资产的公允价值变动应该计入公允价值变动损益,确认的递延所得税负债应该计入所得税费用。正确做法:甲公司应该确认公允价值变动损益100万元,计入所得税费用25万元,确认递延所得税负债25万元。

事项(4)的会计处理不正确。

理由:甲公司可供出售金融资产公允价值上升计入其他综合收益,由此确认的递延所得税负债不影响所得税费用。正确做法:应确认递延所得税负债25万元,确认其他综合收益25万元。

事项(5)会计处理正确。

事项(6)的会计处理不正确。

理由:按税法规定,投资性房地产应计提折旧,计税基础不再是取得时成本。正确做法:因为投资性房地产的账面价值为6000万元,计税基础=5000-5000/50=4900(万元),产生的应纳税暂时性差异为1100万元,所以应该确认的递延所得税负债为275万元(1100×25%)。解析: 暂无解析 -

第10题:

多选题根据上述资料,下列说法正确的是( )。A固定资产清理净损益影响企业营业利润

B接受非关联方现金捐赠不影响企业损益

C甲公司当年的营业利润为5013万元

D甲公司当年的营业利润为5000万元

正确答案: C,B解析:

B项,接受非关联方的现金捐赠应计入营业外收入;CD两项,甲公司当年的营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用―研发费用―财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)+净敞口套期收益(-净敞口套期损失)=10500-4200-600-200-300-200+13+50=5063(万元)。 -

第11题:

多选题根据上述资料,下列说法中正确的是( )。A销售材料应作为甲公司“营业外收入”核算

B将自产产品用于工程建设应确认收入

C将设备出租当年无需确认收入

D出租专利权应在当年确认收入

正确答案: D,B解析:

A项,销售原材料应作为其他业务收入核算;B项,自产产品用于工程建设无需确认收入。 -

第12题:

单选题根据上述资料,下列说法正确的是:A第二季度,水产公司鱼产品单位公斤价格较上季度上涨

B甲销量下滑的主要原因是其价格上涨

C乙是四类鱼产品中唯一降价的产品

D水产公司的鱼类产品利润提高

正确答案: B解析: -

第13题:

下列关于病历资料说法正确的是( )。

正确答案:D

正确答案:D

-

第14题:

根据上述材料,下列表述正确的是( )。

正确答案:C

正确答案:C

材料中只是给出了固定电话用户中城市和农村电话用户的数量,并没有提及城市、农村移动电话用户,故A不正确;估算得,2004年我国固定及移动电话用户的总数大于64500户,大于2008年的移动电话用户总数64123户,故B错误;我国固定电话用户总数从2004年起一直在增加,直到2007年出现下降,2008年也同样下降,故C正确;依图中的规律,2003年,我国固定电话的用户数可能少于移动电话的用户数,但不是“一定”,故D错误。本题正确答案为C。 -

第15题:

根据上述最后一段资料,以下说法正确的是( )。

A.57万

B.50万

C.58万

D.62万

正确答案:A

根据材料最后一段可得,2005年所签订的技术合同每项平均成交额约为:15100000"26.5≈57(万),因此A项为正确答案。 -

第16题:

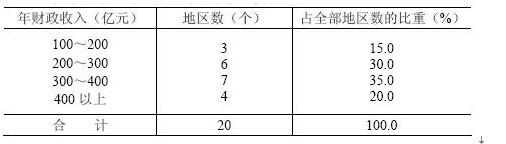

(一)设有下列20个地区的年财政收入资料如下:

试根据上述资料分析地区财政收入的差异程度,对下列问题逐项从备选答案中选出正确答案。

76.从内容方面看,上述资料应属于( )。

A.按品质标志分组的次数分布数列

B.组距变量分布数列

C.地区数是数列中分布的频数

D.占全部地区数的比重是数列中分布的频率

正确答案:BCD

-

第17题:

根据以下资料回答第9~12题。

已知某种产品产量2006年-2009年资料,如表5—5所示。

根据上述时间数列选择下列动态分析指标中的正确答案。

2007年~2009年的平均产量为( )。

正确答案:D

正确答案:D

-

第18题:

根据材料。下列说法正确的是:( )

正确答案:B

正确答案:B

由图1可知,意大利男性每天有酬劳动和学习时间的排名为第五,而女性排名为倒数第一,故A错误;由图2可直接看出B正确:由于中国有乡村和城镇两个统计指标,但没有对这两个指标进行综合,故无法判断C、D是否正确。综上,只有B项说法正确。 -

第19题:

设有下列20个地区的年财政收入资料如下:

试根据上述资料分析地区财政收入的差异程度,对下列问题逐项从备选答案中选出正确答案。

对上述资料进行分析时,需要知道各组的组中值,其中最大组(400以上)的组中值是( )。

A.450亿元

B.500亿元

C.550亿元

D.是个不确定值,可以略而不计答案:A解析:缺上限的最大组的组中值=最大组的下限+相邻组的组距/2=400+100/2=450(亿元)。

-

第20题:

根据上述资料.下列说法正确的有( )。 查看材料A.转账支票的提示付款期限为自出票日起10日内

B.B公司是背书人

C.B公司是被背书人

D.A公司为出票人答案:A,B,C解析:选项D,出票人应为甲公司。B公司既是背书人,又是被背书人。 -

第21题:

不定项题下列关于上述事项对所有者权益影响的说法中正确的是( )。A资料(1)不会引起所有者权益总额的增减变动

B资料(2)会使得所有者权益减少

C资料(3)不会引起所有者权益总额的增减变动

D资料(4)会使得所有者权益减少

正确答案: C解析: -

第22题:

多选题根据上述资料下列说法不正确的有( )。A运输车间对外分配劳务数量为4500公里

B修理车间对外分配劳务数量为640工时

C运输车间劳务单位成本为5元

D修理车间劳务单位成本为375元

正确答案: D,A解析:

AB两项,直接分配法下不考虑辅助生产车间之间相互提供劳务或产品的情况,因此运输车间对外分配劳务数量为4500公里,修理车间对外分配劳务数量为600工时;C项,运输车间劳务单位成本=22500÷4500=5(元/公里);D项,修理车间劳务单位成本=240000÷600=400(元/工时)。 -

第23题:

问答题根据会计准则规定,说明长江公司上述交易和事项的会计处理哪些是正确的,哪些是不正确的(只需注明上述资料的序号即可,如事项(1)处理正确,或事项(1)处理不正确)。正确答案:

事项(1)、(2)和(6)会计处理正确。事项(3)、(4)、(5)、(7)、(8)、(9)和(10)会计处理不正确。解析: 暂无解析 -

第24题:

不定项题根据上述资料,下列说法中正确的是( )。A当月A产品总成本为265万元

B当月B完工产品总成本为715万元

C当月B在产品总成本为195万元

D当月B完工产品单位成本为2.6万元

正确答案: D解析: