niusouti.com

一份固定利率美元债券价值为1000美元,一份固定利率欧元债券价值为1500欧元,假设即期汇率为1欧元=1.5美元(直接标价法),用一份美元债券多头和一份欧元债券空头构成货币互换,则该互换价值为()美元。

题目

一份固定利率美元债券价值为1000美元,一份固定利率欧元债券价值为1500欧元,假设即期汇率为1欧元=1.5美元(直接标价法),用一份美元债券多头和一份欧元债券空头构成货币互换,则该互换价值为()美元。

相似考题

更多“一份固定利率美元债券价值为1000美元,一份固定利率欧元债券价值为1500欧元,假设即期汇率为1欧元=1.5美元(直接标价法),用一份美元债券多头和一份欧元债券空头构成货币互换,则该互换价值为()美元。”相关问题

-

第1题:

如果外汇交易员即期卖出日元3,450,000,买人美元30000,随后,又即期卖出美元20000,买人欧元16500,则两笔即期交易后,该交易员的头寸情况为( )。

A.美元多头10000,日元少头3,450,000,欧元多头16500

B.美元多头10000,日元空头3,450,000,欧元多头16500

C.美元多头10000,日元空头3,450,000,欧元多头16500

D.美元多头10000,日元空头3,450,000,欧元多头16500

正确答案:B

-

第2题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

正确答案:A

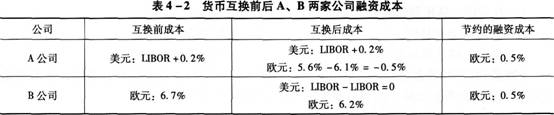

双方进行货币互换的过程如图4—1所示。 货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

-

第3题:

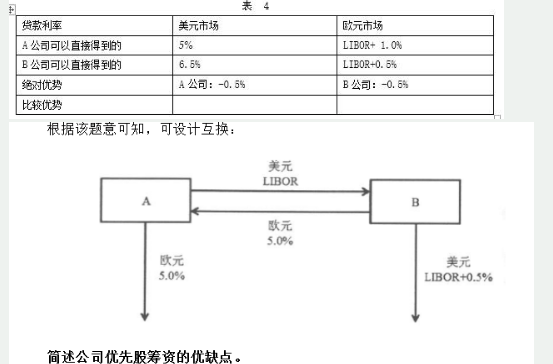

A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4: 答案:解析:

答案:解析:

-

第4题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

市场提供给A、B两公司的借款利率

A.欧元0.5%;欧元0.5%

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%答案:A解析:双方进行货币互换的过程如下图所示:

货币互换前后A、B两家公司融资成本如下表所示:

-

第5题:

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表3所示。假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177答案:C解析:计算互换合约的价值:①计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316(0.9899+0.9598+0.9292+0.8959)+1(0.8959)=1.0152(美元)。②计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264(0.9915+0.9657+0.9379+0.9114)+1(0.9114)=1.O119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值1.350.7177=0.9688(美元)。③设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。 -

第6题:

一位美国的基金经理将投资组合中欧洲的股票和债券的配置从标配提高到超配,则该经理最直接的规避汇率风险的方式为()。

- A、进行利率互换

- B、做空欧元兑美元外汇期货

- C、做多欧元区信用违约互换(CDS)

- D、买入美元指数

正确答案:B -

第7题:

如果运输成本和贸易壁垒很低,欧元/美元汇率为0.8,那么根据一价定律,美国价值1000美元的计算机在欧洲的价值是()。

- A、1000欧元;

- B、1250欧元;

- C、800欧元;

- D、1800欧元。

正确答案:C -

第8题:

如果外汇交易员即期卖出日元3,450,000,买入美元30000,随后,又即期卖出美元20000,买入欧元16500,则两笔即期交易后,该交易员的头寸情况为()

- A、美元多头10000,日元少头3,450,000,欧元多头16500

- B、美元多头10000,日元空头3,450,000,欧元多头16500

- C、美元头寸轧平,日元空头3,450,000,欧元多头16500

- D、美元多头10000,日元空头3,450,000,欧元空头16500

正确答案:B -

第9题:

国际债券包括()

- A、固定利率债券和浮动利率债券

- B、外国债券和欧洲债券

- C、美元债券和日元债券

- D、欧洲美元债券和欧元债券

正确答案:B -

第10题:

单选题某公司现购买1年到期的欧元看涨期权,协定利率为1欧元=1.6美元,1年后履行合约时会放弃行权的条件是()A当时即期汇率大于1欧元=1.6元美元

B当时即期汇率等于1欧元=1.6元美元

C当时即期汇率小于1欧元=1.6元美元

D汇率不确定

正确答案: B解析: 暂无解析 -

第11题:

多选题假设其他条件保持不变,下列关于1个月到期的欧元买权/EURCALL(以美元买欧元)的描述,正确的有( )。A如果欧元对美元的即期汇率下降,则该期权价值下降

B如果欧元利率上升,则该期权价值下降

C如果欧元对美元的即期汇率上升.则该期权价值下降

D如果美元利率上升,则该期权价值下降

E如果欧元对美元的隐含波动率上升,则该期权价值下降

正确答案: A,D解析: -

第12题:

单选题一位美国的基金经理将投资组合中欧洲的股票和债券的配置从标配提高到超配,则该经理最直接的规避汇率风险的方式为()。A进行利率互换

B做空欧元兑美元外汇期货

C做多欧元区信用违约互换(CDS)

D买入美元指数

正确答案: B解析: 暂无解析 -

第13题:

在纽约外汇交易市场(以美元为本币),2008年8月28日纽约外汇交易市场欧元兑美元汇率为1:1.4702。2008年8月29日,欧元兑美元汇率为1:1.4671。下列说法正确的是( )。 (1)对于美元来说,该标价法为直接标价法 (2)对于美元来说,该标价法为间接标价法 (3)美元升值,欧元贬值 (4)美元贬值,欧元升值

A.(1) (4)

B.(2) (3)

C.(1) (3)

D.(2) (4)

参考答案:C

解析:直接标价法:以一定数额外币为标准,折为相应数额本币。题目中美元是本币,欧元是外币,标价是1.4702美元/欧元,这是直接标价法。2008年8月28日,1欧元可兑换1.4702美元;2008年8月29日,1欧元可兑换1.4671美元。欧元贬值,美元升值。 -

第14题:

即期汇率为 1.25 美元 =1 欧元, 3 个月期的美元年利率是 2%。考察一个 3 个月期执行价为 1.2 美元的欧元美式看涨期权, 若每份期权标的为 62500 欧元,该份期权价值至少应为 ()A.0 美元

B.3125 美元 /1.02=3063.73 美元

C.0.05 美元 *62500=3125 美元

D.以上都不对答案:C解析:期权价值 =内在价值 +时间价值。该欧元美式看涨期权执行价格为 1.2,标的资产价格已经到了 1.25,为实值期权,如果立即执行,可获得 0.05*62500=3125 美元。 -

第15题:

即期汇率为1.25美元:1欧元,3个月期的美元年利率是2%。考察一个3个月期执行价为1.2美元的欧元美式看涨期权,若每份期权标的为62500欧元,该份期权价值至少应为( )。A.o美元

B.3063. 73美元

C.3125美元

D.以上都不对答案:C解析:期权价值=内在价值+时间价值。该欧元美式看涨期权执行价格为1.2,标的资产价格已经到了1. 25,为实值期权,如果立即执行,可获得0.05x62500= 3125美元。 -

第16题:

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价值EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101.(不计手续费等费用)因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1.56;获利1.745

B.获利1.75;获利1.565

C.获利1.56;获利1.565

D.损失1.75;获利1.745答案:A解析:现货市场亏损:50(1.4432-1.4120)=1.56万美元,期货市场盈利:50(1.4450-1.4101)=1.745万美元 -

第17题:

一位德国投资经理持有一份价值为500万美元的美国股票的投资组合。为了对可能的美元贬值进行对冲,该投资经理打算做空美元期货合约进行保值,卖出的期货汇率价格为1.02欧元/美元。两个月内到期。当前的即期汇率为0.974欧元/美元。一个月后,该投资者的价值变为515万美元,同时即期汇率变为1.1欧元/美美元,期货汇率价格变为1.15欧元/美元。一个月后股票投资组合收益率为( )。A.13.3%

B.14.3%

C.15.3%

D.16.3%答案:D解析:股票投资组合的初始价值是:500×0.974=487万欧元;一个月后的股票投资组合价值是:515×1.1=566.5万欧元;股票投资收益率为(566.5-487)/487=16.3%。

考点:创设新产品进行对冲 -

第18题:

国际债券市场上包括()

- A、固定利率债券和浮动利率债券

- B、外国债券和欧洲债券

- C、美元债券和日元债券

- D、欧洲美元债券和欧元债券

正确答案:B -

第19题:

某公司签署了一份货币远期合约。根据这一合约,该公司将按照1欧元=1.1746美元的汇率购进300万欧元。在合约交割日的汇率为1欧元=1.1523美元。如果该合约以现金形式进行交割,则该公司将()

- A、支付66900美元

- B、收取66900美元

- C、收取105000美元

正确答案:B -

第20题:

某公司现购买1年到期的欧元看涨期权,协定利率为1欧元=1.6美元,1年后履行合约时会放弃行权的条件是()

- A、当时即期汇率大于1欧元=1.6元美元

- B、当时即期汇率等于1欧元=1.6元美元

- C、当时即期汇率小于1欧元=1.6元美元

- D、汇率不确定

正确答案:C -

第21题:

单选题国际债券市场上包括()A固定利率债券和浮动利率债券

B外国债券和欧洲债券

C美元债券和日元债券

D欧洲美元债券和欧元债券

正确答案: C解析: 暂无解析 -

第22题:

单选题国际债券包括()A固定利率债券和浮动利率债券

B外国债券和欧洲债券

C美元债券和日元债券

D欧洲美元债券和欧元债券

正确答案: B解析: 暂无解析 -

第23题:

单选题假设某日美元利率为0.55%,欧元利率为0.15%,欧元兑美元的即期汇率为1.3736,那么1年期欧元兑美元的理论远期汇率为()A1.36809

B1.36814

C1.37909

D1.37913

正确答案: C解析: 暂无解析 -

第24题:

多选题假定存在一份欧元兑美元期货合约,合约面值是125000欧元,交割期限为2个月。假设合约今天的欧元兑美元汇率为1.3108,交易者进行买入开仓操作。2个月后,欧元兑美元的即期汇率为1.3120,则()A合约价值为150美元

B合约价值为125000欧元

C交易者以1.3120进行交割

D交易者以1.3108进行交割

正确答案: B,D解析: 暂无解析