niusouti.com

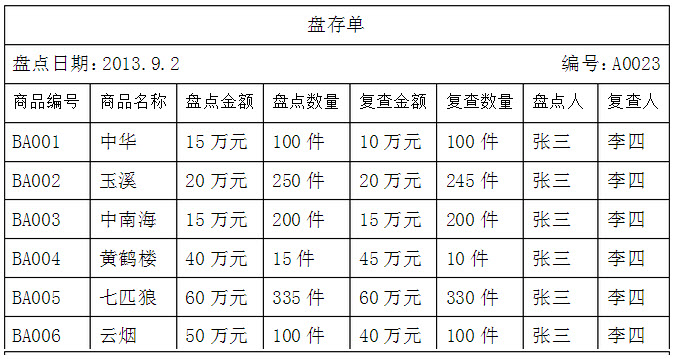

某烟草公司在2013年9月2日对仓库卷烟进行盘点,其结果如下表,请根据盘存结果回答以下问题: 请列出造成盘点差异的原因。

题目

请列出造成盘点差异的原因。

请列出造成盘点差异的原因。相似考题

参考答案和解析

1)盘点方法不当,造成漏盘、重盘和错盘情况。

2)由于计量、检验方面的问题造成的数量或质量上的差错。

3)由于保管不善或养护不周,造成物资的损坏、霉烂、变质或短缺等。

4)由于自然灾害造成的非常损失和非常事故发生的毁损。

5)由于原始单据丢失,保存不齐全;登账不及时,有未达账项;存在计算错误、漏登、重登和错登情况。

6)由于供方装货量有多有少,而验收时无法每箱每桶核对,造成的短缺或盈余。

7)由于整进零发所发生的误差。

略

更多“某烟草公司在2013年9月2日对仓库卷烟进行盘点,其结果如下表,请根据盘存结果回答以下问题: <img src="//img.examk.com/exam/v/c/KSHHv1P82S79kQJTT2TMHiQiqCKvF6bc.jpg"> 请列出造成盘点差异的原因。”相关问题

-

第1题:

盘点作业结束后,通常要进行差异性因素分析,通过分析找到盘点所发现问题的成因是什么,再针对发现的问题进行调整和处理。请简述从几个方面入手。

正确答案:盘点作业结束后,从以下几个方面入手分析找出盘点所发现问题的成因:(1)盘点方法不当,造成漏盘、重盘和错盘情况。(2)由于计量、检验方面的问题造成的数量或质量上的差错。(3)由于保管不善或养护不周,造成物资的损坏、霉烂、变质或短缺等。(4)由于自然灾害造成的非常损失和非常事故发生的毁损。(5)由于原始单据丢失,保存不齐全;登账不及时,有未达账项;存在计算错误、漏登、重登和错登情况。(6)由于供方装货量有多有少,而验收时无法每箱每桶核对,造成的短缺或盈余。(7)由于整进零发所发生的误差。

-

第2题:

共用题干

(一)

资料2012年2月,某审计组对乙公司2011年度财务收支情况进行了审计。有关生产与存货业务审计的情况和资料如下:1.审计人员在对生产与存货业务相关内部控制调查时了解到:计划部门根据经审批的生产计划,签发预先编号的生产通知单,下达生产部门;生产部门根据生产通知单填写领料单,经部门经理批准后,交仓库部门办理领料手续;生产部门生产完工的产品交验收员检验合格后入库;仓库保管人员根据存货出入库情况及时登记台账,并定期对存货进行盘点。2.审计人员决定对存货实施监盘程序。在审计人员的要求下,乙公司成立了存货盘点小组并与审计人员一起研究制定了盘点计划。乙公司共有A、B两个仓库且分别位于两个分厂内,公司总经理建议对A、B两个仓库先后进行盘点,审计人员予以认可。盘点过程中,审计人员始终在现场监督盘点的进行,并随时抽查复核盘点记录;盘点结束后,审计人员将盘点结果与存货明细账进行核对,对发现的差异作出记录,并要求乙公司查找原因。3.审计人员在核对盘点结果与存货明细账时发现,C材料盘盈1000公斤,D材料盘盈1200公斤。乙公司称,盘盈的C材料为受K公司委托代为存放的存货,盘盈的D材料为乙公司外购材料,因尚未收到发票,无法准确确定采购价格,故未登记相关明细账。4.审计人员对产品成本进行审计时,发现乙公司将以下事项计入了生产成本:①给希望小学捐款50万元;②公司管理人员工资20万元;③业务招待费支出10万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确答案。“资料2”关于存货监盘的做法中,正确的有:

A:审计人员参与制订盘点计划

B:对A、B两个仓库先后进行盘点

C:审计人员抽查复核盘点记录

D:将盘点结果与存货明细账核对答案:A,C,D解析: -

第3题:

现金清查时,在盘点结束后应根据盘点结果,编制( )。A.盘存单

B.实存账存对比表

C.现金盘点报告表

D.对账单答案:C解析:现金清查时,在盘点结束后应根据盘点结果编制现金盘点报告表。现金盘点报告表能反映出现金清查盘盈或盘亏的情况,同时也是现金实存数的重要原始凭证,是调整现金日记账余额的原始凭证。 -

第4题:

xx烟草公司2006年和2007年销售某品牌卷烟的数据资料如表所示(单位:万支)请根据下表数据计算该烟草公司2007年12月某品牌卷烟的环比销售增长率和同比销售增长率分别是多少?(计算结果保留两位小数)

(1)2007年12月与2007年11月卷烟销售量的环比增长率

=(2007年12月的卷烟销售量-2007年11月的卷烟销售量)÷2007年11月的卷烟销售量×100%

=(846-710)÷710×100%

=19.15%

(2)2007年12月与2006年12月卷烟销售量的同比增长率

=(2007年12月的卷烟销售量-2006年12月的卷烟销售量)÷2006年12月的卷烟销售量×100%

=(846-788)÷788×100%

=7.36%

略 -

第5题:

仓库物资盘点管理经过几个步骤()

- A、创建盘点列表

- B、打印盘点列表

- C、实际库存填写

- D、打印盘点差异

- E、审批盘点结果

正确答案:A,B,C,D,E -

第6题:

发票管理市县级模块中,某税务机关记帐后,发票库存菜单中,在操作“库存盘点”窗口时,进行“盘点报告初始化”,结果数据窗口内“损益数”出现很多负数数字,这时应当如何操作()

- A、根据盘点结果,在系统菜单的本*局动态结存中手工修改发票结存数量

- B、操作员应当查找出损溢原因,如果帐实不符,需要调整相应的帐务

- C、在“库存盘点”窗口中,直接修改账面数,使损益数为零

- D、在“库存盘点”窗口中,直接修改盘存数,使损益数为零

正确答案:B -

第7题:

生产部组织仓库人员对原材料库存进行盘点,以()记录盘点结果。

- A、监控表

- B、盘点表

- C、领料表

- D、限额表

正确答案:B -

第8题:

多选题W公司的存货采用永续盘存制,公司管理层定期对存货进行实物盘点,下列有关盘点的表述中正确的有()。A定期对存货进行盘点的结果可用以确定W公司永续盘存制的可靠性

B盘存记录和现有实际存货数量之间的差异,可能表明对存货变动的控制未能有效运行

CW公司应每年至少进行一次实物盘点

D定期盘点存货是管理层的责任,盘点的时间应由管理层确定,注册会计师在盘点过程中进行监督

正确答案: A,D解析: 盘点时间应与注册会计师进行协商。 -

第9题:

单选题B公司的存货采用永续盘存制,公司管理层定期对存货进行实物盘点,下列有关盘点的表述中不正确的是( )。A定期对存货进行盘点的结果可用以确定B公司永续盘存制的可靠性

B盘存记录和现有实际存货数量之间的差异,可能表明对存货变动的控制未能有效运行

CB公司应每年至少进行一次实物盘点

D定期盘点存货是管理层的责任,盘点的时间应由管理层确定,注册会计师在盘点过程中监督

正确答案: D解析:

盘点时间应与注册会计师进行协商,如果注册会计师认为不能获取充分、适当的审计证据,注册会计师应要求重新盘点。 -

第10题:

单选题对现金进行盘点时,盘点结果应编制的原始凭证是()。A盘存单

B账存实存对比表

C库存现金盘点报告表

D银行对账单

正确答案: A解析: 库存现金清查采用实地盘点法,盘点后编制"库存现金盘点报告表"。 -

第11题:

单选题如果注册会计师在检查盘点结果时发现差异,注册会计师不可能采取的程序是( )。A直接认定被审计单位的盘点结果有问题

B查明原因,必要时提请被审计单位更正

C扩大检查范围

D提请被审计单位重新盘点

正确答案: D解析:

注册会计师在实施抽盘程序时发现差异,很可能表明被审计单位的存货盘点在准确性和完整性方面存在错误。一方面,注册会计师应当查明原因,并及时提请被审计单位更正;另一方面,注册会计师应当考虑错误的潜在范围和重大程度,在可能的情况下,扩大检查范围以减少错误的发生。注册会计师还可以要求被审计单位重新盘点。 -

第12题:

多选题仓库物资盘点管理经过几个步骤()A创建盘点列表

B打印盘点列表

C实际库存填写

D打印盘点差异

E审批盘点结果

正确答案: B,C解析: 暂无解析 -

第13题:

对现金进行盘点时,盘点结果应编制的原始凭证是( )。

A.盘存单

B.账存实存对比表

C.库存现金盘点报告表

D.银行对账单

正确答案:C

-

第14题:

(2012年)审计人员决定对存货实施监盘程序在审计人员的要求下,乙公司成立了存货盘点小组并与审计人员一起研究制定了盘点计划。乙公司共有A、B两个仓库目分别位于两个分厂内,公司总经理建议对A、B两个仓库先后进行盘点,审计人员予以认可。盘点过程中,审计人员始终在现场监督盘点的进行,并随时抽查复核盘点记录;盘点结束后,审计人员将盘点结果与存货明细账进行核对,对发现的差异作出记录,井要求乙公司查找原因。关于存货监盘的做法中,正确的有( )。A.审计人员参与制订盘点计划

B.对A、B两个仓库先后进行盘点

C.审计人员抽查复核盘点记录

D.将盘点结果与存货明细账核对答案:A,C,D解析: -

第15题:

某零售商店应用计算机化的永续盘存系统,每年进行一次实物盘点。要确定在中期日期时永续盘存记录中的实物盘点是否准确,最好的方法是应用一般通用审计软件来开展以下哪项工作?A.对即将接受人工盘点的实物进行分层随机抽样,并将盘点情况与永续盘存记录进行比较。

B.在调整销售和补充之后对期初和期末的永续盘存盘点情况进行比较。

C.通过对现有盘点结果进行损坏和减少调整之后,计算已修改过的实物盘点金额。

D.模拟各年度实物存货盘点之间的存货会计事项。答案:A解析:A,正确。通过分层随机抽样可以获得具有代表性的样本,记录比较可以获得结论。 -

第16题:

在盘点财产物资时,对各种财产物资的盘点结果,应逐一填制()。

- A、盘存单

- B、实存账存对比表

- C、银行对账单

- D、现金盘点报告表

正确答案:A -

第17题:

对存货进行实地监盘时,审计人员应当()。

- A、安排盘点计划,对盘点的结果负责

- B、作为盘点小组成员参加盘点

- C、收集盘点单,编制盘点表

- D、根据监盘情况进行抽查

正确答案:D -

第18题:

在永续盘存制下,如果永续盘存记录与存货盘点结果之间出现重大差异,注册会计师应当实施追加的审计程序查明原因并检查永续盘存记录是否已做出了适当调整。如果认为被审计单位的盘点方式及其结果无效,注册会计师应当提请被审计单位重新盘点。

正确答案:正确 -

第19题:

多选题W公司的存货采用永续盘存制,公司管理层定期对存货进行实物盘点,下列有关盘点的表述中正确的有()。A定期对存货进行盘点的结果可用以确定W公司永续盘存制的可靠性

B盘存记录和现有实际存货数量之间的差异,可能表明对存货变动的控制未能有效运行

CW公司应每年至少进行一次实物盘点

D定期盘点存货是管理层的责任

正确答案: A,D解析: 暂无解析 -

第20题:

判断题在永续盘存制下,如果永续盘存记录与存货盘点结果之间出现重大差异,注册会计师应当实施追加的审计程序查明原因并检查永续盘存记录是否已做出了适当调整。如果认为被审计单位的盘点方式及其结果无效,注册会计师应当提请被审计单位重新盘点。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

不定项题资料2017年4月,某审计组对甲公司2016年度财务收支情况进行审计。有关情况和资料如下:1审计人员在对甲公司存货内部控制进行调查了解时发现:(1)仓库人员自行进行了年终盘点;(2)仓库部门负责验收购入的物资;(3)仓库保管人员按照永续盘存制登记存货明细账;(4)购买的原材料需要先验收入库,然后根据领料单向生产部门发放。2审计人员通过询问获知,委托明光公司加工的甲材料可能不存在。3审计人员决定对被审计单位执行存货监盘程序。4审计人员将盘点结果与存货明细账余额核对,发现实物比账面多出20000元原材料。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料3”中,审计人员做法恰当的有:A抽查盘点记录并进行复核

B当盘点结果与明细账余额不符时,建议查找原因

C在被审计单位盘点存货前,观察盘点现场

D关注盘点过程中存货质量

正确答案: D解析: -

第22题:

单选题生产部组织仓库人员对原材料库存进行盘点,以()记录盘点结果。A监控表

B盘点表

C领料表

D限额表

正确答案: C解析: 暂无解析 -

第23题:

单选题对于现金进行盘点时,盘点结果应编制的原始凭证是()。A盘存单

B账存实存对比表

C库存现金盘点报告表

D银行对账单

正确答案: C解析: 库存现金清查结束后,应填写"库存现金盘点报告表",由清查人员和出纳人员以及相关负责人员签章确认。