niusouti.com

考虑两因素的 APT 模型,股票 A 的期望收益率为 16.4%,对因素 1 的β值为 1.4,对因 素 2 的β值为 0.8。因素 1 的风险溢价为 3%,无风险利率为 6%,如果不存在套利机会,则 因素 2 的风险溢价为( )。 A.3% B.5% C.5.5% D.7.75%

题目

考虑两因素的 APT 模型,股票 A 的期望收益率为 16.4%,对因素 1 的β值为 1.4,对因 素 2 的β值为 0.8。因素 1 的风险溢价为 3%,无风险利率为 6%,如果不存在套利机会,则 因素 2 的风险溢价为( )。

A.3%

B.5%

C.5.5%

D.7.75%

B.5%

C.5.5%

D.7.75%

相似考题

参考答案和解析

答案:D

解析:

更多“考虑两因素的 APT 模型,股票 A 的期望收益率为 16.4%,对因素 1 的β值为 1.4,对因 素 2 的β值为 0.8。因素 1 的风险溢价为 3%,无风险利率为 6%,如果不存在套利机会,则 因素 2 的风险溢价为( )。 ”相关问题

-

第1题:

已知无风险利率为2%,某股票的β值为0.8,风险溢价为5%,则该股票的期望收益率E(ri)为()。A.5.5%

B.6%

C.7%

D.7.5%

正确答案:B

-

第2题:

利用套利方程对资产期望收益率进行计算,需要知道()。

Ⅰ.无风险收益率

Ⅱ.因素的敏感度系数

Ⅲ.投资者风险偏好

Ⅳ.对因素具有单位敏感性的因素风险溢价

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ答案:D解析:D

利用套利方程对资产期望收益率的公式为R=Rf+(R1-Rf)β1+(R2-Rf) β1 ,不用投资者风险偏好。 -

第3题:

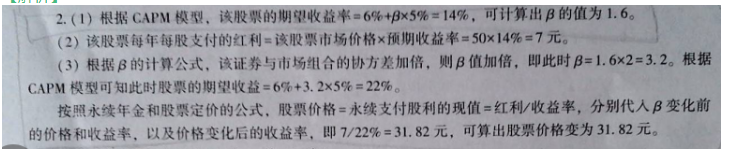

某股票每年支付一次固定红利,直至永远,其市场价格为50元,年化预期收益率为14%,市场组合的年化风险溢价为5%,年化无风险利率为6%。

(1)假设CAPM模型成立,求此股票的贝塔值?

(2)该股票每年每股支付多少固定红利?

(3) 如果该股票收益率与市场组合收益率的协方差变成原来的两倍(其他条件保持不变)该股票的市场价格应为多少?答案:解析:

-

第4题:

考虑有两个因素的多因素APT模型,股票A期望收益率16. 4%,对因素1的贝塔 值为1.4,对因素2的贝塔值为0.8。因素1的风险溢价3%,无风险利率6%,如果不存在无套利机会,因素2的风险溢价是( )。A.2%

B.3%

C.4%

D.7.75%答案:D解析:16. 4= 6+1. 4x3+0. 8xx。 -

第5题:

考虑有两个因素的多因素 APT 模型,股票 A 期望收益率 16.4%,对因素 1 的贝塔值为 1.4,对因素 2 的贝塔值为 0.8。因素 1 的风险溢价 3%,无风险利率 6%,如果存在无套利机会,因素 2 的风险溢价是()A.2%

B.3%

C.4%

D.7.75%答案:D解析:题干应该改为如果不存在无套利机会。 16.4=6+1.4*3+0.8*x -

第6题:

考虑有两个因素的多因素APT模型,股票A的期望收益率为22.4%,对因素1的贝塔值为1.2,对因素2的贝塔值为0.8,因素1的风险溢价为5%,无风险利率为10%,如果不存在套利机会,那么因素2的风险溢价为()。A:15%

B:8%

C:5%

D:7.75%答案:B解析:根据套利定价模型的一般表现形式“Eri=λ0+bi1λ1+bi2λ2+…+biNλN”,代入数据得:22.4%=10%+1.2*5%+0.8λ2,得出λ2=8%。 -

第7题:

A公司股票的β值为1.5,当前的无风险利率为0.03,市场组合的风险溢价为0.06。那么,A公司股票期望收益率是()。

- A、0.09

- B、0.10

- C、0.12

- D、0.15

正确答案:C -

第8题:

考虑单因素APT模型。因素组合的收益率方差为6%。一个充分分散风险的资产组合的贝塔值为1.1,则它的方差为()

- A、3.6%

- B、6.0%

- C、7.3%

- D、10.1%

- E、以上各项均不准确

正确答案:C -

第9题:

单选题通货膨胀溢价和风险溢价都会影响投资者对真实无风险利率的判断。假设名义无风险利率为6%,通胀率为2%,风险利率为3%,则真实无风险利率约为()。A0.89%

B1.09%

C3.92%

D5%

正确答案: D解析: 暂无解析 -

第10题:

问答题假设某股票的收益率受三种风险因素的影响,且三种因素的风险溢价分别为5%、3%和6%,无风险收益率为3%。该股票收益率与上述三因素的意外变化之间的关系为:R=10%+1.5F1+1.122-0.8F3+ε 试计算:①实际投资该股票获得的预期收益率是多少? ②投资该股票应该获得的预期收益率是多少?该股票被高估、低估,还是合理定价? ③如果三种风险因素意外变化为-2%、2%和4%,则调整后该股票的预期收益率是多少?正确答案: ①实际投资该股票获得的预期收益率为10%。

②投资该股票应该获得的预期收益率E(R)=3%+1.5×5%+1.1×3%+(-0.8)×6%=9%。实际收益率高于应该获得的预期收益率,故该股票被低估。

③预期收益率=10%+1.5×(-2%)+1.1×2%+(-0.8)×4%=6%。解析: 暂无解析 -

第11题:

单选题假定市场可以用下面三种系统风险及相应的风险溢价进行描述,工业生产的风险溢价为6%,利率风险溢价为2%,消费者信心风险溢价为4%,使用套利定价理论确定该股票的均衡收益率。若无风险利率为6%,该股票的期望收益率为()。A15%

B6%

C16%

D20%

正确答案: D解析: 暂无解析 -

第12题:

单选题假设市场期望收益率为10%,无风险利率为4%,某股票贝塔值为1.5,如果这只股票收益率达到15%,则该股票的超额收益即阿尔法值是()。A2%

B13%

C-4%

D6%

正确答案: C解析: -

第13题:

市场组合期望收益率为12%,无风险利率为4%,假设某只股票的期望收益率为12%,则其贝塔值为( )。

A.0.5

B.0.8

C.1

D.1.5

参考答案:C

-

第14题:

考忠有两个因素的多因素APT模型,股票A的期望收益率是18%,对困素1的贝塔值是1.5,对因素2的贝塔值是1.2。因素1的风险价是3%。无风险收益率是5%,如果无套利机会,那么因素2的风险溢价是A.6%

B.4.25%

C.7.75%

D.8.85%答案:C解析:

得到因素2的风险溢价为7.08% 复旦很容易出错题哦,做错了也不用过于怀疑自己,这题如果胆子大,写7.08%也可以,大多数人在考场上应该是回答了最接近的选项C -

第15题:

甲公司2013年每股股息为0.8元,预期今后每股股息将以每年11%的速度稳定增长。当前的无风险利率为6%,市场组合的风险溢价为5%,甲公司股票的β值为0.8。那么,甲公司的期望收益率为()。A:6%

B:10%

C:11%

D:13%答案:B解析:证券市场线的方程为:E(ri)=rF+[E(rM)-rF]βi。代入数据,E(ri)=6%+5%*0.8=10%。 -

第16题:

考虑有两个因素的多因素APT模型,股票A期望收益率为16.4%,对因素1的贝塔值为 1.4,对因素2的贝塔值为0.8。因素1的风险溢价3%,无风险利率6%,如果不存在无套利机会, 因素2的风险溢价是( )A.2%

B.3%

C.4%

D.7.75%答案:D解析:由 16.4%=6%+1.4x 3%+0.8x,得 x=7.75%。 -

第17题:

假设市场的风险溢价是7.5%,无风险利率是3.7%,A股票的期望收益为14.2%,该股票的贝塔系数是( )。A.2.76

B.1

C.1.89

D.1.4答案:D解析:根据资本资产定价模型,每一证券的期望收益率应等于无风险利率加上该证券由β系数测定的风险溢价。3.7%+7.5%β=14.2%,β=1.4。 -

第18题:

假定市场可以用下面三种系统风险及相应的风险溢价进行描述,工业生产的风险溢价为6%,利率风险溢价为2%,消费者信心风险溢价为4%,使用套利定价理论确定该股票的均衡收益率。若无风险利率为6%,该股票的期望收益率为()。

- A、15%

- B、6%

- C、16%

- D、20%

正确答案:C -

第19题:

考虑单因素APT模型。股票A和股票B的期望收益率分别为15%和18%,无风险收益率为6%。股票B的贝塔值为1.0。如果不存在套利机会,那么股票A的贝塔值为()

- A、0.67

- B、1.00

- C、1.30

- D、1.69

- E、以上各项均不准确

正确答案:E -

第20题:

通货膨胀溢价和风险溢价都会影响投资者对真实无风险利率的判断。假设名义无风险利率为6%,通胀率为2%,风险利率为3%,则真实无风险利率约为()。

- A、0.89%

- B、1.09%

- C、3.92%

- D、5%

正确答案:A -

第21题:

单选题假设市场组合期望收益率为8%,无风险利率为3%,如果该股票的贝塔值为1.4,则该股票的预期收益率为( )。A14%

B10%

C8%

D12%

正确答案: D解析: -

第22题:

单选题考虑有两个因素的APT模型。股票A的期望收益率16.4%,对因素1的敏感性为1.4,对因素2的敏感性为0.8。因素1的风险溢价为3%,无风险利率为 6%。如果无套利机会,因素2的风险溢价为()。A2%

B3%

C4%

D7.75%

正确答案: D解析: 暂无解析 -

第23题:

单选题考虑单因素APT模型。资产组合A的贝塔值为1.0,期望收益率为16%。资产组合B的贝塔值为0.8,期望收益率为12%。无风险收益率为6%。如果希望进行套利,你应该持有空头头寸()和多头头寸()。AA/A

BA/B

CB/A

DB/B

EA/无风险资产

正确答案: E解析: 暂无解析