niusouti.com

考虑多因素APT模型。因素组合1和因素组合2的风险溢价分别为5%和3%。无风险利率为10%。股票A的期望收益率为19%,对因素1的贝塔值为0.8。那么股票A对因素2的贝塔值为1.67。

题目

考虑多因素APT模型。因素组合1和因素组合2的风险溢价分别为5%和3%。无风险利率为10%。股票A的期望收益率为19%,对因素1的贝塔值为0.8。那么股票A对因素2的贝塔值为1.67。

相似考题

更多“考虑多因素APT模型。因素组合1和因素组合2的风险溢价分别为5%和3%。无风险利率为10%。股票A的期望收益率为19%,对因素1的贝塔值为0.8。那么股票A对因素2的贝塔值为1.67。”相关问题

-

第1题:

短期国库券的收益率为5%,假定一贝塔值为1的资产组合市场要求的期望收益率为12%,根据CAPM模型:

(1)市场资产组合的预期收益率是多少?

(2)假定投资者正在考虑买入一只股票,价格为40元,该股票预计来年派发红利3元,投资者预期可以以41元卖出。股票的贝塔为-0.5,该股票的价格是高估还是低估了?

正确答案:(1)市场组合的贝塔值为1,它的预期收益率为12%。

(2)贝塔值为0意味着无系统风险。股票组合的公平收益率是无风险利率5%。

(3)根据SML方程,贝塔值为-0.5的股票的公平收益率为:

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。

,利用第二年的预期价格和红利,得 股票的预期收益率为:E(r)= 。因为预期收益率超过了公平收益率,股票定价必然过低。 -

第2题:

假设股票A的贝塔值为1,无风险收益率为7%,市场收益率为15%,则股票A的期望收益率为()。A:15%

B:12%

C:10%

D:7%答案:A解析: -

第3题:

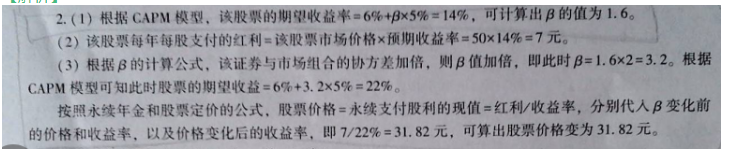

某股票每年支付一次固定红利,直至永远,其市场价格为50元,年化预期收益率为14%,市场组合的年化风险溢价为5%,年化无风险利率为6%。

(1)假设CAPM模型成立,求此股票的贝塔值?

(2)该股票每年每股支付多少固定红利?

(3) 如果该股票收益率与市场组合收益率的协方差变成原来的两倍(其他条件保持不变)该股票的市场价格应为多少?答案:解析:

-

第4题:

考虑两因素的 APT 模型,股票 A 的期望收益率为 16.4%,对因素 1 的β值为 1.4,对因 素 2 的β值为 0.8。因素 1 的风险溢价为 3%,无风险利率为 6%,如果不存在套利机会,则 因素 2 的风险溢价为( )。A.3%

B.5%

C.5.5%

D.7.75%答案:D解析: -

第5题:

假设单因素 APT 模型成立,经济体系中所有的股票对市价的指数的贝塔值为 1.0 ,个股的非系统性风险(标准差)为 30% 。如果证券分析师研究了 20 种股票,结果发现一半股票的阿尔法值为 2% ,另一半为 -2% 。分析师买进 100 万美元的等权重正阿尔法的股票资产组合,同时卖空 100 万美元的等权重负阿尔法的股票资产组合。 (1)该组合的期望收益是多少? (2)该投资组合是否还存在系统风险?简述理由 (3)该组合的标准差是多少?答案:解析:(l)E(R)=100×(2%+1×Rm)-100×(-2%+1×Rm)=4万元 (2)该投资组合不存在系统风险,因为系统风险已经被正负阿尔法组合对消,但仍存在非系统风险 (3)et2=1/10×0.3^2+1/10×0.3^2=0.018因此有=13.42% -

第6题:

考虑有两个因素的多因素 APT 模型,股票 A 期望收益率 16.4%,对因素 1 的贝塔值为 1.4,对因素 2 的贝塔值为 0.8。因素 1 的风险溢价 3%,无风险利率 6%,如果存在无套利机会,因素 2 的风险溢价是()A.2%

B.3%

C.4%

D.7.75%答案:D解析:题干应该改为如果不存在无套利机会。 16.4=6+1.4*3+0.8*x -

第7题:

市场上现有A、B两只股票,必要收益率分别为18%和20%。同期市场组合收益率为10%,无风险收益率为6%。投资组合由A、B股票等量构成,则下列说法中正确的有( )。A.A股票的贝塔系数是3

B.B股票的贝塔系数是3.5

C.投资组合的贝塔系数是6.5

D.投资组合的必要收益率是19%答案:A,B,D解析:根据资本资产定价模型R=Rf+β×(Rm-Rf)可知,18%=6%+βA×(10%-6%),20%=6%+βB×(10%-6%),则βA=3,βB=3.5,选项A、B正确。投资组合由A、B股票等量构成,则A、B股票的投资比例均为50%,投资组合的贝塔系数=3×50%+3.5×50%=3.25,选项C错误。投资组合的必要收益率=6%+3.25×(10%-6%)=19%,选项D正确。 -

第8题:

按照资本资产定价模型,影响特定股票期望收益率的因素有( )。

①无风险的收益率

②市场组合的必要收益率

③特定股票的贝塔系数

④经营杠杆系数和财务杠杆系数A.①②③

B.①③④

C.①②④

D.②③④答案:A解析:本资产定价模型的表达形式:R=Rf+β×(Rm-Rf),其中,R表示某资产的必要收益率;β表示该资产的β系数;Rf表示无风险收益率(通常以短期国债的利率来近似替代);Rm表示市场平均收益率(也可以称为平均风险股票的必要收益率),(Rm-Rf)称为市场风险溢酬。财务风险属于非系统风险,不会影响必要收益率,1.无风险收益率2.特定组合的必要收益率3.特定股票的β系数 -

第9题:

考虑单因素APT模型。股票A和股票B的期望收益率分别为15%和18%,无风险收益率为6%。股票B的贝塔值为1.0。如果不存在套利机会,那么股票A的贝塔值为()

- A、0.67

- B、1.00

- C、1.30

- D、1.69

- E、以上各项均不准确

正确答案:E -

第10题:

单选题假设市场组合期望收益率为8%,无风险利率为3%,如果该股票的贝塔值为1.4,则该股票的预期收益率为( )。A14%

B10%

C8%

D12%

正确答案: D解析: -

第11题:

单选题考虑有两个因素的APT模型。股票A的期望收益率16.4%,对因素1的敏感性为1.4,对因素2的敏感性为0.8。因素1的风险溢价为3%,无风险利率为 6%。如果无套利机会,因素2的风险溢价为()。A2%

B3%

C4%

D7.75%

正确答案: D解析: 暂无解析 -

第12题:

单选题考虑单因素APT模型。资产组合A的贝塔值为1.0,期望收益率为16%。资产组合B的贝塔值为0.8,期望收益率为12%。无风险收益率为6%。如果希望进行套利,你应该持有空头头寸()和多头头寸()。AA/A

BA/B

CB/A

DB/B

EA/无风险资产

正确答案: E解析: 暂无解析 -

第13题:

市场组合期望收益率为12%,无风险利率为4%,假设某只股票的期望收益率为12%,则其贝塔值为( )。

A.0.5

B.0.8

C.1

D.1.5

参考答案:C

-

第14题:

考忠有两个因素的多因素APT模型,股票A的期望收益率是18%,对困素1的贝塔值是1.5,对因素2的贝塔值是1.2。因素1的风险价是3%。无风险收益率是5%,如果无套利机会,那么因素2的风险溢价是A.6%

B.4.25%

C.7.75%

D.8.85%答案:C解析:

得到因素2的风险溢价为7.08% 复旦很容易出错题哦,做错了也不用过于怀疑自己,这题如果胆子大,写7.08%也可以,大多数人在考场上应该是回答了最接近的选项C -

第15题:

假设单因素模型成立,所有证券的贝塔值均为 1,个股的非系统性风险标准差为 30%。 如果证券分析师研究了 20 种股票,发现一半股票的阿尔法值为 2%,另一半为-2%。这时一 个投资组合买入 100 万等权重正阿尔法股票,同时卖空 100 万等权重负阿尔法股票。 (1)该组合期望收益为多少? (2)该组合是否存在非系统性风险?为什么? (3)该组合的标准差是多少?答案:解析:

-

第16题:

考虑有两个因素的多因素APT模型,股票A期望收益率16. 4%,对因素1的贝塔 值为1.4,对因素2的贝塔值为0.8。因素1的风险溢价3%,无风险利率6%,如果不存在无套利机会,因素2的风险溢价是( )。A.2%

B.3%

C.4%

D.7.75%答案:D解析:16. 4= 6+1. 4x3+0. 8xx。 -

第17题:

考虑有两个因素的多因素APT模型,股票A期望收益率为16.4%,对因素1的贝塔值为 1.4,对因素2的贝塔值为0.8。因素1的风险溢价3%,无风险利率6%,如果不存在无套利机会, 因素2的风险溢价是( )A.2%

B.3%

C.4%

D.7.75%答案:D解析:由 16.4%=6%+1.4x 3%+0.8x,得 x=7.75%。 -

第18题:

考虑有两个因素的多因素APT模型,股票A的期望收益率为22.4%,对因素1的贝塔值为1.2,对因素2的贝塔值为0.8,因素1的风险溢价为5%,无风险利率为10%,如果不存在套利机会,那么因素2的风险溢价为()。A:15%

B:8%

C:5%

D:7.75%答案:B解析:根据套利定价模型的一般表现形式“Eri=λ0+bi1λ1+bi2λ2+…+biNλN”,代入数据得:22.4%=10%+1.2*5%+0.8λ2,得出λ2=8%。 -

第19题:

甲公司准备投资100万元购入由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝塔系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的平均收益率为16%。

要求:

(1)计算该股票组合的贝塔系数;

(2)计算该股票组合的风险收益率;

(3)计算该股票组合的必要收益率;

(4)若甲公司目前要求的必要收益率为19%,且B股票的投资比例不变,如何进行投资组合。答案:解析:(1)该股票组合的贝塔系数=0.8×20%+1.0×30%+1.8×50%=1.36

(2)该股票组合的风险收益率=1.36×(16%-10%)=8.16%

(3)该股票组合的必要收益率=10%+8.16%=18.16%

(4)若必要收益率为19%,则组合β系数=(19%-10%)/(16%-10%)=1.5。

设投资于A股票的比例为X,则:0.8X+1×30%+1.8×(1-30%-X)=1.5

解得:X=6%

即投资A股票6万元,投资B股票30万元,投资C股票64万元。 -

第20题:

A公司股票的β值为1.5,当前的无风险利率为0.03,市场组合的风险溢价为0.06。那么,A公司股票期望收益率是()。

- A、0.09

- B、0.10

- C、0.12

- D、0.15

正确答案:C -

第21题:

考虑单因素APT模型。因素组合的收益率方差为6%。一个充分分散风险的资产组合的贝塔值为1.1,则它的方差为()

- A、3.6%

- B、6.0%

- C、7.3%

- D、10.1%

- E、以上各项均不准确

正确答案:C -

第22题:

单选题考虑单因素APT模型。因素组合的收益率方差为6%。一个充分分散风险的资产组合的贝塔值为1.1,则它的方差为()A3.6%

B6.0%

C7.3%

D10.1%

E以上各项均不准确

正确答案: E解析: 暂无解析 -

第23题:

单选题考虑单因素APT模型。因素组合的收益率标准差为16%。一个充分分散风险的资产组合的标准差为18%。那么这个资产组合的贝塔值为()A0.80

B1.13

C1.25

D1.56

E以上各项均不准确

正确答案: C解析: 暂无解析 -

第24题:

单选题假设市场期望收益率为10%,无风险利率为4%,某股票贝塔值为1.5,如果这只股票收益率达到15%,则该股票的超额收益即阿尔法值是()。A2%

B13%

C-4%

D6%

正确答案: C解析: