niusouti.com

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为( )万元。A.-1.7B.0C.1.7D.38.2

题目

某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设备年折旧费用为15万元,所得税率为33%,那么用净年值表示的设备租赁与设备购买费用之差为( )万元。

A.-1.7

B.0

C.1.7

D.38.2

相似考题

更多“某设备年租赁费为30万元,若购买该设备,其购买费用年值为20万元,贷款利息每年支付5万元,设 ”相关问题

-

第1题:

某企业进行设备更新,一次投资10万元购买新设备,流动资金占用量为2万元,预计该技术方案投产后正常年份息税前净现金流量为4万元,每年支付利息1.2万元,所得税税率33%,该设备寿命期10年,期末无残值。若采用直线法计提折旧,则该技术方案的总投资收益率为( )。A、10.0%

B、16.7%

C、25.0%

D、28.3%答案:C解析:2020/2019版教材P20

干扰项(每年支付利息1.2万元)是运营期利息,不计入总投资!年折旧费=(设备投资-净残值)/折旧年限=(10-0)/10=1万元技术方案正常年份的年息税前利润=销售收入-总成本+利息=销售收入-(经营成本+年折旧费+利息)+利息 =销售收入-经营成本-年折旧费 =息税前净现金流量-年折旧费=4-1=3技术方案总投资=设备投资+流动资金=10+2=12总投资收益率=3/12=25% -

第2题:

A公司购买一台设备,付款方式为前两年无现金支出,第三年年末开始,每年年末支付20万元,共计支付5次,利率6%,A公司购买该设备相当于现在一次性支付金额( )万元。A.79.48

B.82.37

C.74.98

D.86.43答案:C解析:本题第一次支付时点为第三年年末,则递延期为2,解法一:P=20×(P/A,6%,5)×(P/F,6%,2)=20×4.2124×0.8900=74.98(万元),解法二:P=20×[(P/A,6%,7)-(P/A,6%,2)]=20×(5.5824-1.8334)=74.98(万元)。 -

第3题:

某企业拟购买一套设备。若贷款一次付清,需要10万元。若分三年。每年年末付款,4万元,则共付款12万元。如果利率为8%。选择哪种支付方式,经济上更有利。

若采用第二种方式付款所付款项的现值总额为:第一种方法:30000×(P/A10%5)× (P/F10%2)=30000×3.7908×0.8264= 93981.51(元)第二种方法:30000×[(P/A10%7)- (P/A10%2)]=30000×(4.8684-1.7355)= 93987(元)第二种方式小于第一种方式的付款现值所以应选择第二种方式付款。 若采用第二种方式付款,所付款项的现值总额为:第一种方法:30000×(P/A,10%,5)× (P/F,10%,2)=30000×3.7908×0.8264= 93981.51(元)第二种方法:30000×[(P/A,10%,7)- (P/A,10%,2)]=30000×(4.8684-1.7355)= 93987(元)第二种方式小于第一种方式的付款现值,所以应选择第二种方式付款。 -

第4题:

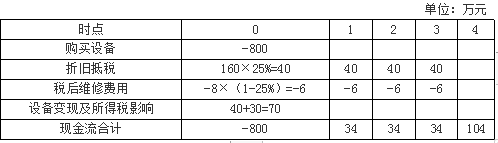

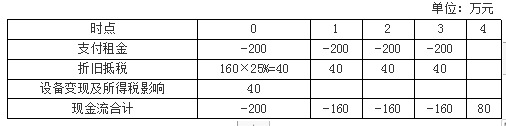

某公司决定新增基因检测设备一台,预计可使用年限为4年。现有如下两个方案:

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。答案:解析:购买方案:

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。 -

第5题:

某企业用3万元的优惠价格购进一台设备,在8年使用期中,该设备每年的净现金流量为1000元,第8年末卖出时可得4万元。若购买设备时借款利率为8%,问是否应该购买此设备?

现金流量表:

FNPV(8%)=-30000+1000(P/A,8%,8) (P/F,8%,1)+40000

=-3000+5534.375+40000

=15534.375>0

所以,可以购买此设备。

略