niusouti.com

对某项目进行单因素敏感性分析。当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为720元时,净现值为-210万元。单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;故该项目单位产品价格变化的临界值处在( )元。A. ≤720 B. 720~960 C. 960~1050 D. ≥1050

题目

A. ≤720

B. 720~960

C. 960~1050

D. ≥1050

相似考题

更多“对某项目进行单因素敏感性分析。当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为720元时,净现值为-210万元。单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;故该项目单位产品价格变化的临界值处在( )元。 ”相关问题

-

第1题:

某房地产开发项目,当i1=14%时,净现值为450万元;当i2=15%时,净现值为-200万元,平均资金某房地产开发项目,当i1=14%时,净现值为450万元;当i2=15%时,净现值为-200万元,平均资金成本率为13.2%,基准收益率为10%。该项目的财务内部收益率为( )。

A.20%

B.14.31%

C.14.69%

D.14.80%

正确答案:C

-

第2题:

对某项目进行单因素敏感性分析。当单位产品价格为1 200 元时,财务净现值为3 210 万元;当单位产品价格为950 元时,财务净现值为1 210 万元;当单位产品价格为860 元时,财务净现值为110 万元;当单位产品价格为750元时,财务净现值为-210 万元。故该项目单位产品价格变化的临界处在()元。

A.≤750

B.750 ~860

C.860 ~950

D.≥950

正确答案:B

-

第3题:

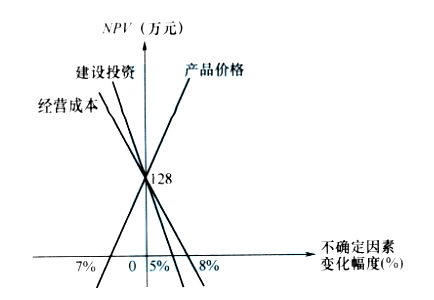

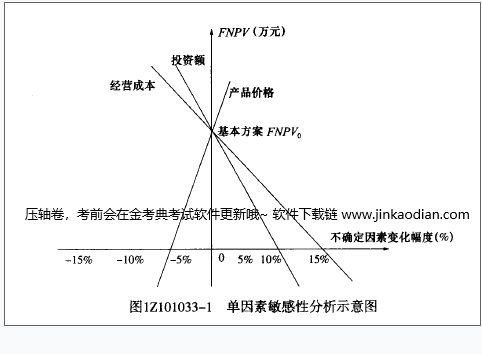

某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A:净现值对建设投资波动最敏感

A:净现值对建设投资波动最敏感

B:初始方案的净现值为128万元

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2019版教材P200

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。 -

第4题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年,运营期末残值为100万元,基准收益率12%,现值系数见表8-11。

问题

1.以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行敏感性分析。

2.绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

3.保证项目可行的前提下,计算该产品价格下浮临界百分率。

答案:解析:1.计算初始条件下项目的净现值:

NPV0=-1200+(40×10-170)(P/A,12%,10)+100(P/F,12%,10)

=(-1200+230×5.6502+100×0.3220)万元

=(-1200+1299.55+32.20)万元=131.757万元。

分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1) 投资额在±10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170)(P/A,12%,10)+100×(P/F,12%,10)

=(-1320+230×5.6502+100×0.3220)万元=11.75万元。

NPV20%=[-1200(1+20%)+230×5.6502+100×0.3220]万元

= -108.25万元。NPV-10%=[-1200(1-10%)+230×5.6502+100×0.3220]万元=251,75万元。

NPV-20%=[-1200(1-20%)+230×5.6502+100×0.3220]万元=371.75万元。

(2) 单位产品价格±10%、±20%变动

NPV10%=-1200+[40(1+10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(1200+270×5.6502+100×0.3220)万元=357.75万元。NPV220%=-1200+[40(1+20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+310×5.6502+100×0.3220)万元=583.76万元。

NPV-10%=-1200+[40(1-10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+190×5.6502+100×0.3220)万元=-94.26万元。

NPV-20%=-1200+[40(1-20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元。

(3) 年经营成本±10%、±20%变动

NPV10%=-1200+[40×10-170(1+10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+213×5.6502+100×0.3220)万元=35.69万元。

NPV20%=-1200+[40×10-170(1+20%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+196×5.6502+100×0.3220)万元=-60.36万元。

NPV-10%=-1200+[40×10-170(1-10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+247×5.6502+100×0.3220)万元=227.80万元。

NPV-20%=-1.200+[40×10-170(1-20%)](P/A,12%,10)+100×(P/F,12%,10)

=(1200+264×5.6502+100×0.3220)万元=323.85万元。将计算结果列于表8-13中。

由表8-13可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%;对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

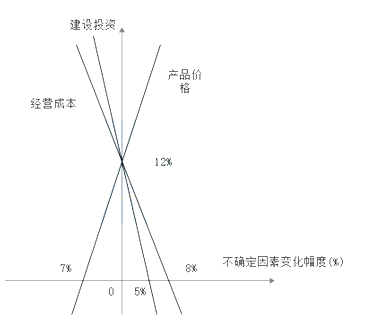

2.财务净现值对各因素的敏感曲线见图8-1。

3.由图8-1所示可知,用几何方法求解

357.75/131.75=(X+10%)/X;

131.75X+131.75×10%=357.75X:

该项目产品价格的临界值为-5.83%,即最多下浮5.83%。

-

第5题:

某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A.净现值对建设投资波动最敏感

A.净现值对建设投资波动最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2020版教材P200

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。 -

第6题:

已知某投资方案,当投资额为4万元时,净现值为2万元,当投资额为6万元时,净现值为4万元,则不确定性因素投资额相对于净现值的敏感性系数为()。

- A、1

- B、1.5

- C、2

- D、2.5

正确答案:C -

第7题:

某常规投资项目当基准收益率为8%时,净现值为500万元,若净现值为600万元,其基准收益率将()

正确答案:小于8% -

第8题:

某建设项目,当=25%时,其净现值为200万元;当=30%时,其净现值为一60万元该建设项目的内部收益率为( )。

- A、26.65%

- B、27.42%

- C、27.96%

- D、28.85%

正确答案:D -

第9题:

多选题某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时。对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是()。A财务净现值对投资额的敏感度系数S1为-1.32

B财务净现值对产品价格的敏感度系数S3为9.71

C财务净现值对产品价格的敏感度系数S3为-9.71

D财务净现值对经营成本的敏感度系数S2为-7.45

E因S1>S2,故相对于经营成本,该方案对投资额更敏感

正确答案: D,C解析: 暂无解析 -

第10题:

单选题某物流园区建设项目,计算净现值时,当利率取12.1%时,净现值为800万元,当利率为12.8%时,净现值为-400万元,则该项目的内部收益率为()A12.10%

B12.57%

C12.75%

D12.80%

正确答案: C解析: 暂无解析 -

第11题:

单选题在单因素敏感性分析中,当产品价格下降幅度为5。91%、项目投资额降低幅度为25.67%.经营成本上升幅度为14.82%时,该项目净现值为0,按净现值对产品价格、投资额、经营成本的敏感程度由大到小排序,依次为( )。A产品价格-投资额-经营成本

B产品价格-经营成本-投资额

C投资额-经营成本-产品价格

D经营成本-投资额-产品价格

正确答案: B解析: 暂无解析 -

第12题:

单选题某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。A10%

B17%

C20%

D15%

正确答案: B解析: 暂无解析 -

第13题:

当项目利率为14%时,净现值为49.78万元,当利率为16%时,净现值为-70.05万元,那么项目当内部收益率为14.83%。()此题为判断题(对,错)。

正确答案:正确

-

第14题:

在单因素敏感性分析中,当产品价格下降幅度为5.91%、投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该技术方案净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,正确的为( )。A、产品价格-投资额-经营成本

B、产品价格-经营成本-投资额

C、投资额-经营成本-产品价格

D、经营成本-投资额-产品价格答案:B解析:2020/2019版教材P41

图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,

离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

-

第15题:

某投资项目,当i=10%时,财务净现值为600万元;当i=15%时,财务净现值为-400万元,则当年利率i为( )时,企业财务净现值恰好为零。A.11%

B.12%

C.13%

D.14%答案:C解析:

-

第16题:

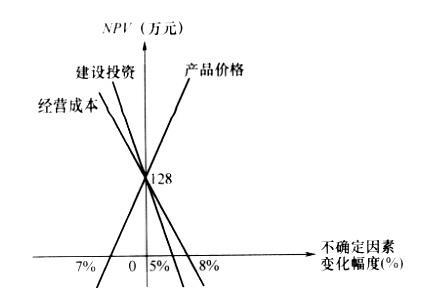

(2015年)某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有( )。 A.净现值对产品价格最敏感

A.净现值对产品价格最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:B,E解析:本题考查的是不确定性分析与风险分析。选项C错误,由此可见,按净现值对各个因素的敏感程度来排序,依次是:建设投资格、产品价格、经营成本,最敏感的因素是建设价格。;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。@## -

第17题:

某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第18题:

对某项目进行单因素敏感性分析。当单位产品价格为1600元时,财务净现值为3210万元;当单位产品价格为1050元时,财务净现值为1210万元;当单位产品价格为960元时,财务净现值为110万元;当单位产品价格为720元时,财务净现值为-210万元。该项目单位产品价格变化的临界值为()元。

- A、≤720

- B、720~960

- C、960~1050

- D、≥1050

正确答案:B -

第19题:

对某项目进行单因素敏感性分析。当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;当单位产品价格为720元时,净现值为-210万元。故该项目单位产品价格变化的临界值处在()元。

- A、≤720

- B、20~960

- C、960~1050

- D、≥1050

正确答案:B -

第20题:

某建设方案当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第21题:

单选题对某项目的确定性评价得出该项目的财务净现值为5794万元,进行敏感性分析时发现,当产品价格下降5%时,财务净现值降至5300万元;当原料价格上涨5%时,财务净现值降至5440万元;当建设投资上涨5%时,财务净现值降至5330万元。相比而言,该项目的最敏感性因素是( )。A产品价格

B建设投资

C原料价格

D内部收益率

正确答案: D解析: 暂无解析 -

第22题:

单选题当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;当单位产品价格为720元时,净现值为一210万元。故该项目单位产品价格变化的临界值处在( )元。A≤720

B720—960

C960—1050

D≥1050

正确答案: B解析: 暂无解析 -

第23题:

单选题对某项目进行单因素敏感性分析。当单位产品价格为1600元时,财务净现值为3210万元;当单位产品价格为1050元时,财务净现值为1210万元;当单位产品价格为960元时,财务净现值为110万元;当单位产品价格为720元时,财务净现值为-210万元。该项目单位产品价格变化的临界值为()元。A≤720

B720~960

C960~1050

D≥1050

正确答案: C解析: 暂无解析