niusouti.com

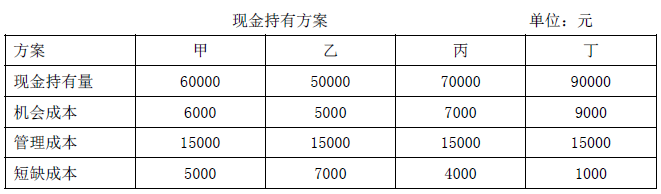

某企业现金管理有四个方案可供选择,其最佳现金持有量方案为( )方案。A.甲 B.乙 C.丙 D.丁

题目

某企业现金管理有四个方案可供选择,其最佳现金持有量方案为( )方案。

A.甲

B.乙

C.丙

D.丁

B.乙

C.丙

D.丁

相似考题

更多“某企业现金管理有四个方案可供选择,其最佳现金持有量方案为( )方案。 ”相关问题

-

第1题:

某企业现金管理有四个方案供选择,其最佳现金持有量方案为( )方案。 A、甲

A、甲

B、乙

C、丙

D、丁答案:C解析:【知识点】最佳现金持有量。机会成本、管理成本、短缺成本,三项成本之和最小的现金持有量,就是最佳现金持有量。 -

第2题:

以下四个方案中,最佳现金持有量是( )。

A:甲

A:甲

B:乙

C:丙

D:丁答案:D解析:总成本=机会成本+管理成本+短缺成本,总成本最小的就是最佳现金持有量。甲:26000 元;乙:27000 元;丙:26000 元;丁:25000 元。 -

第3题:

以下四个方案中,最佳现金持有量是( ) A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析: -

第4题:

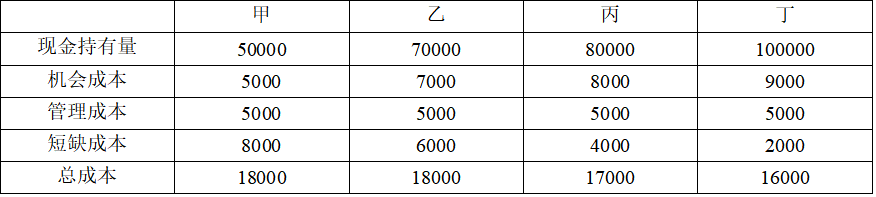

某企业有四种现金持有方案可供选择,从成本分析的角度来看,该企业最佳的现金持有量为( )元。

A.50000

A.50000

B.70000

C.80000

D.100000答案:D解析:本题考查的是最佳现金持有量分析。

-

第5题:

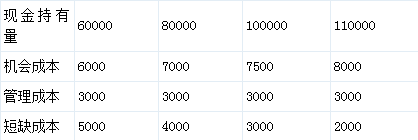

某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。 (2012)

现金持有方案及相关成本

A.60000

A.60000

B.80000

C.100000

D.110000答案:D解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优。 -

第6题:

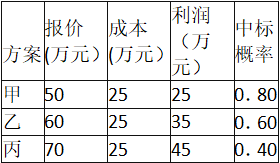

某企业参加投标,其可供选择的方案如下表所示。根据此表提供的各备选方案,企业的最佳报价为( )万元。 A.25

A.25

B.50

C.60

D.70答案:C解析:此题考查期望损益决策法的应用。一个方案的期望损益值是该方案在各种可能市场状态下的损益值与其对应概率的乘积之和。计算如下:甲方案的期值为:25×0.8=20(万元);乙方案的期望值为:35×0.6=21(万元):丙方案的期望值为:45×0.4=18(万元), Max{20,21,18}=21,企业应选取期望损益值最大的方案即乙方案,因此,企业的最佳报价为60万元。 -

第7题:

共用题干

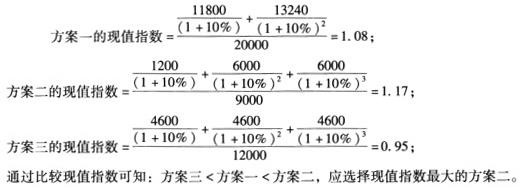

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第8题:

某企业有两种货币资金持有方案,甲方案现金持有量为300000元,占用成本30000元,管理成本60000元,短缺成本40000元;乙方案现金持有量为400000元,占用成本40000元管理成本60000元,短缺成本20000元,试确定哪个方案最优?

正确答案: 甲方案货币资金持有量总成本为:

30000+60000+40000=130000(元)

乙方案货币资金持有量总成本为:

40000+60000+20000=120000(元)

所以选乙方案。 -

第9题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第10题:

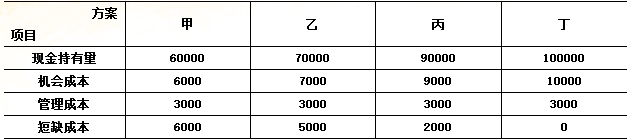

单选题某施工企业制定了以下四种现金持有量方案。从成本分析的角度来看,该企业最佳现金持有量为()元。A60000

B80000

C100000

D110000

正确答案: A解析: 暂无解析 -

第11题:

单选题某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是3000元、5000元、27000元和110000元。四个方案的机会成本均为现金持有量的10%,管理成本均为20000元,短缺成本依次是8000元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。A甲

B乙

C丙

D丁

正确答案: A解析: -

第12题:

问答题某企业有两种货币资金持有方案,甲方案现金持有量为300000元,占用成本30000元,管理成本60000元,短缺成本40000元;乙方案现金持有量为400000元,占用成本40000元管理成本60000元,短缺成本20000元,试确定哪个方案最优?正确答案: 甲方案货币资金持有量总成本为:

30000+60000+40000=130000(元)

乙方案货币资金持有量总成本为:

40000+60000+20000=120000(元)

所以选乙方案。解析: 暂无解析 -

第13题:

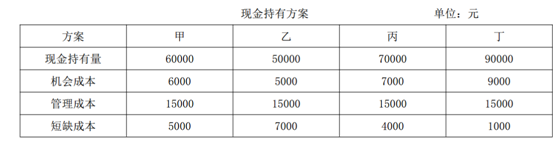

某施工企业有四种现金持有方案如下表。按成本分析模式选择的最佳现金持有方案应为( )方案。

现金持有方案及相关成本(单位:元) A、甲

A、甲

B、丁

C、乙

D、丙答案:B解析:本题考查的是最佳现金持有量。三项成本之和最小的现金持有量,是最佳现金持有量。从图中可以看出,管理成本都为3000元,故快速做机会成本和短缺成本的加法即可。这里丁方案是最佳现金持有量的方案。 -

第14题:

某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000答案:D解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优@## -

第15题:

某施工企业制定了以下四种现金持有量方案。从成本分析的角度来看,该企业最佳现金持有量为( )元。

A、60000

A、60000

B、80000

C、100000

D、110000答案:D解析:2020版教材P161 / 2019版教材P154

三、最佳现金持有量例lZ102081机会成本、短缺成本、管理成本三项之和最小的现金持有量,就是最佳现金持有量。第一种(6000+3000+5000)=14000第二种(7000+3000+4000)=14000第三种(7500+300+300)=13500第四种(8000+3000+2000)=13000@## -

第16题:

某企业现金管理由四个方案供选择,其最佳现金持有量方案为( )方案。 (2015)

A.甲 B.乙

C.丙 D.丁

答案:C解析:最佳现金持有量就是机会成本、管理成本、短缺成本三者之和最小,最小的是丙方案,所以选C。

答案:C解析:最佳现金持有量就是机会成本、管理成本、短缺成本三者之和最小,最小的是丙方案,所以选C。

@## -

第17题:

某企业参加投标。其可供选择的方案见下表。根据此表提供的各备选方案,企业的最佳报价为( )万元。 A.25

A.25

B.50

C.60

D.70答案:C解析:此题考查期望损益决策法的应用。各种报价方案的期望损益值为各方案的预期利润与中标概率的乘积。计算如下:甲方案的期望值为:25×0.8=20(万元);乙方案的期望值为:35×0.6=21(万元);丙方案的期望值为:45×0.4=18(万元)。max{20,21,18}=21。企业应选取期望损益值最大的方案即乙方案,因此,企业的最佳报价为60万元。 -

第18题:

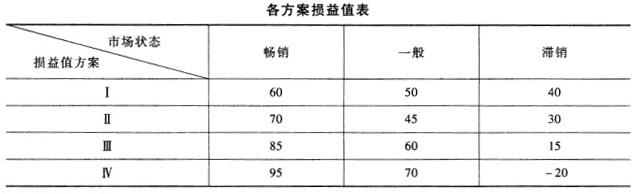

某企业开发新产品,有四种产品方案可供选择,四种方案在不同市场利益值如下表所示。决策者采用折中原则进行决策,给定最大值系数α=0.75,该企业应选择的方案为()。 A:方案Ⅰ

A:方案Ⅰ

B:方案Ⅱ

C:方案Ⅲ

D:方案Ⅳ答案:C解析:按照折中原则,用给定的最大值系数α和对应的各方案最大最小损益值计算各方案的加权平均值,取加权平均最大的损益值对应的方案即为所选方案。分别计算四种方案的期望收益值如下:方案Ⅰ:60*0.75+40*(1-0.75)=55;方案Ⅱ:70*0.75+30*(1-0.75)=60;方案Ⅲ:85*0.75+15*(1-0.75)=67.5;方案Ⅳ:95*0.75+(-20)*(1-0.75)=66.25。Max|55,60,67.5,66.25|=67.5,所以企业应选择方案Ⅲ。 -

第19题:

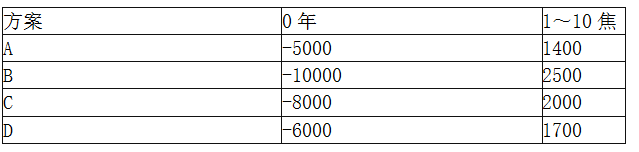

已知A、B、C、D四个可供选择的方案,折现率为15%,各方案的净现金流量如表8—1所示,根据净现值法应选择()。

表8—1各方案的净现金流量表 A.A方案

A.A方案

B.B方案

C.C方案

D.D方案答案:B解析:参考第四章第二节内容,应选B项。

A方案净现值=一5000+1400(P朋,15%,10)=-5000+1400×[(1+15%)10-1]/[15%×(1+15%)10]=-5000+1400X5.0188=2026.32(万元)同理,B方案净现值=-10000+2500×5.0188=2547(万元)C方案净现值=-8000+2000X5.0188=2037.6(万元)

D方案净现值=-6000+1700×5.0188=2531.96(万元)所以应选B方案。 -

第20题:

某企业拟进行一项固定资产投资项目决策,设定折现率为8%,有四个方案可供选择。其中甲方案的项目计算期为8年,净现值为600万元;乙方案的现值指数0.75;丙方案的项目计算期为9年,其年均净回收额为110万元;丁方案的内含报酬率为7%。最佳投资方案是()

- A、甲方案

- B、乙方案

- C、丙方案

- D、丁方案

正确答案:C -

第21题:

单选题某企业请你为其进行独立投资方案的比较决策,现有四个方案可供选择,其中:甲方案的项目年限为10年,投资回收期为6.5年;乙方案的项目年限为6年,净现值为220万元;丙方案的内含报酬率为10%;丁方案的现值指数为0.85。设定的基准折现率为12%,则该企业应该投资()。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析: -

第22题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。正确答案: 甲方案总成本=30000×8%+2000+3000=7400(元)乙方案总成本=40000×8%+2000+2000=7200(元)丙方案总成本=50000×8%+2000+500=6500(元)丁方案总成本=60000×8%+2000+0=6800(元)由于丙方案总成本最小,所以该企业的最佳现金持有量是50000元。解析: 暂无解析 -

第23题:

单选题某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是5000元、8000元、75000元、130000元。四个方案的机会成本分别为700元、500元、8400元、12000元,管理成本均为24000元,短缺成本依次是8000元、3200元、2500元和0元。若采用成本分析模式确定最佳现金持有量,则该企业应采用的方案是( )A甲方案

B乙方案

C丙方案

D丁方案

正确答案: A解析: