niusouti.com

在关于可持续增长率的影响因素中,其他因素不变,( )。A.公司的可持续增长率与利润率同向变动B.公司的可持续增长率与用于分红的利润反向变动C.公司的可持续增长率与资产效率同向变动D.公司的可持续增长率与财务杠杆反向变动E.公司的可持续增长率与留存比例反向变动

题目

在关于可持续增长率的影响因素中,其他因素不变,( )。

A.公司的可持续增长率与利润率同向变动

B.公司的可持续增长率与用于分红的利润反向变动

C.公司的可持续增长率与资产效率同向变动

D.公司的可持续增长率与财务杠杆反向变动

E.公司的可持续增长率与留存比例反向变动

相似考题

更多“在关于可持续增长率的影响因素中,其他因素不变,()。A.公司的可持续增长率与利润率同向变动B.公司 ”相关问题

-

第1题:

某公司2012年没有增发和回购股票,资本结构和资产周转率保持不变,则关于该公司下列说法正确的是( )。 A.2012年实际增长率=2012年可持续增长率 B.2012年实际增长率=2011年可持续增长率 C.2012年可持续增长率=2011年可持续增长率 D.2012年实际增长率=2011年实际增长率

正确答案:A

满足“没有增发和回购股票,资本结构和资产周转率保持不变”的条件下,2012年实际增长率=2012年可持续增长率,选项A是答案。由于利润留存率和销售净利率不-定不变,因此不一定满足可持续增长的全部条件,选项B、C不是答案;由于2011年实际增长率无法判断,故选项D不是答案。

选项A推导如下:

在不增发新股和回购股票的情况下,本年的可持续增长率=本年股东权益增长率。

根据资产周转率不变可知,本年实际增长率=本年资产增长率;根据资产负债率不变可知,本年资产增长率=本年股东权益增长率,所以本年实际增长率=本年股东权益增长率=本年的可持续增长率。

-

第2题:

甲公司本年的营业净利率大于上一年的营业净利率,假设其他条件不变,则下列关系式错误的是( )。A.本年实际增长率大于上年可持续增长率

B.本年实际增长率大于本年可持续增长率

C.本年可持续增长率大于上年可持续增长率

D.本年可持续增长率等于本年实际增长率答案:B解析:如果某一年可持续增长率的公式中的4个财务比率有一个或者多个比率提高,在不增发新股或回购股票的情况下,本年实际销售增长率就会超过上年可持续增长率,本年可持续增长率就会超过上年可持续增长率。选项A、C正确;根据“总资产周转率”不变,可以得到:本年销售增长率=总资产增长率;根据“资本结构”不变,可以得到:总资产增长率=股东权益增长率,根据“不增发新股或回购股票”,可以得到:本年可持续增长率=股东权益增长率,综上可以得到:本年可持续增长率=本年销售增长率,所以选项B错误,选项D正确。 -

第3题:

以下关于可持续增长率的说法正确的是( )。

A.可持续增长率是在没有增加财务杠杆的情况下可以实现的长期销售增长率

B.计算可持续增长率需假设公司的财务杠杆不变

C.计算可持续增长率需假设公司的销售净利率维持当前水平

D.可持续增长率是主要依靠内部融资即可实现的增长率

E.可持续增长率主要取决于利润率、留存利润、资产使用效率、杠杆答案:A,B,C,D,E解析:题中各选项表述均正确。 -

第4题:

如果A公司2005年的可持续增长率公式中的权益乘数比2004年提高,在不发行新股且其他条件不变的条件下,则( )。

A.实际增长率<本年可持续增长率<上年可持续增长率

B.实际增长率=本年可持续增长率=上年可持续增长率

C.实际增长率>本年可持续增长率>上年可持续增长率

D.无法确定三者之间的关系

正确答案:D

解析:某年可持续增长率的公式中的4个财务比率有一个或多个数值增加,则实际增长率>上年可持续增长率,但与本年可持续增长率没有必然的关系。 -

第5题:

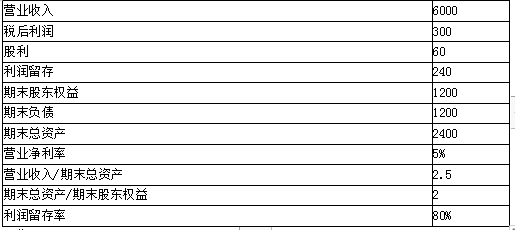

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。答案:解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。