niusouti.com

随机变量Y的概率分布表如下:随机变量Y的方差为( )。A.76B.16C.6D.68

题目

随机变量Y的概率分布表如下:

随机变量Y的方差为( )。

A.76

B.16

C.6

D.68

相似考题

更多“ 随机变量Y的概率分布表如下:随机变量Y的方差为( )。A.76B.16C.6D.68 ”相关问题

-

第1题:

设随机变量X的概率密度为 令随机变量

令随机变量 ,

,

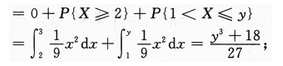

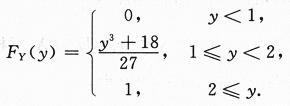

(Ⅰ)求Y的分布函数;

(Ⅱ)求概率P{X≤Y}.答案:解析:【分析】

Y是随机变量X的函数,只是这函数是分段表示的,这样得到的Y可能是非连续型,也非离散型,

【解】(Ⅰ)设Y的分布函数为FYy),显然P{1≤Y≤2}=1,所以,

当y<1时,FY(y)=P{Y≤y)=0;

当1≤y<2时,FY(y)=P{Y≤y}=P{Y<1}+P{Y=1}+P{1

当2≤y时,FY(y)=P{Y≤y}=P{Y≤2}=1.

总之,Y的分布函数为

(Ⅱ)因为Y=

-

第2题:

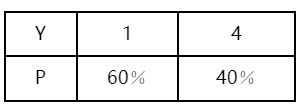

某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。

表1—4随机变量y的概率分布 A.2.16

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。 -

第3题:

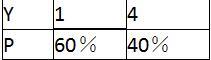

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为()。

表1—4随机变量Y的概率分布 A.2.16

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。 -

第4题:

某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。

表1—4随机变量y的概率分布

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。 -

第5题:

某些资产的预期收益率y的概率分布如表1—4所示,则其方差为( )。?

表1—4随机变量y的概率分布

A.2.16

A.2.16

B.2.76

C.3.16

D.4.76答案:A解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。