niusouti.com

折现现金流量分析方法是通过对( )折现来计算净现值。A 当年现金总流量B 当年现金净流量C 未来现金总流量D 未来现金净流量

题目

折现现金流量分析方法是通过对( )折现来计算净现值。

A 当年现金总流量

B 当年现金净流量

C 未来现金总流量

D 未来现金净流量

相似考题

更多“折现现金流量分析方法是通过对( )折现来计算净现值。A 当年现金总流量B 当年现金净流量C 未来现 ”相关问题

-

第1题:

经济净现值是指()。A、各年现金流入与现金流出的差额

B、项目在计算期内经济净效益流量的现值累计等于0时的折现率

C、按照财务基准收益率计算得出的项目计算期内净现金流量的现值和

D、项目按照社会折现率将计算期内各年的经济效益流量折现到建设期初的现值之和答案:D解析:A项是计算期各年净现金流量的含义;B项是经济内部收益率的含义;C项是项目净现值的含义。 -

第2题:

共用题干

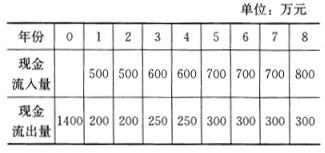

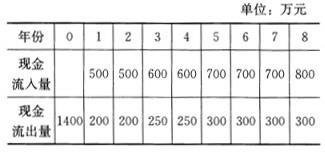

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%答案:D解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第3题:

进行建设项目财务现金流量分析时,若采用的折现率提高,则()

A.净现金流量下降,财务净现值减小 B.净现金流量增加,财务净现值增加

C.净现金流量不变,财务净现值减小 D.净现金流量下降,财务风险增大答案:C解析:【精析】现金流量包括现金流入和现金流出,不受折现率的影响,净现值是用折现率计算的项目计算期内各年净现金流量的现值之和,若折现率提高,净现值减小,反之亦然。 -

第4题:

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目到第5年(包括第5年)的累计净现金流量为()万元。

A:300

B:350

C:400

D:500答案:A解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第5题:

下列各项关于净现值的计算公式,正确的是( )。A.未来现金净流量现值减去原始投资额现值

B.未来现金净流量现值除以原始投资额现值

C.未来现金净流量现值等于原始投资额现值时的折现率

D.未来现金净流量现值除以年金总现值答案:A解析:净现值(NPV)=未来现金净流量现值-原始投资额现值。