niusouti.com

下列( )指标的计算不是使用一张财务报表就可得出的。A.资产负债比率B.销售净利率C.销售毛利率D.存货周转率

题目

下列( )指标的计算不是使用一张财务报表就可得出的。

A.资产负债比率

B.销售净利率

C.销售毛利率

D.存货周转率

相似考题

更多“下列( )指标的计算不是使用一张财务报表就可得出的。 A.资产负债比率 B.销售净利率C ”相关问题

-

第1题:

下列各项中,可能直接影响企业权益净利率指标的有()。A.销售净利润率

B.流动比率

C.资产负债率

D.总资产周转次数

参考答案:ACD

-

第2题:

下列属于相关财务比率的有( )。

A.资产负债率

B.速动比率

C.销售净利率

D.流动资产周转率

正确答案:BD

解析:选项C属于效率比率,选项A属于构成比率。 -

第3题:

下列哪个指标的计算不是使用一张财务报表就可得出的?( )

A.资产负债比率

B.销售净利率

C.销售毛利率

D.存货周转率

正确答案:D

-

第4题:

在下列选项中,不是反映投资收益的指标有( )。

A.普通股每股净收益

B.资产负债比率

C.普通股获利率

D.本利比

E.速动比率

正确答案:BE

-

第5题:

营业成本被平均存货所除得到的比率是指( )。

A.存货周转率 B.销售净利率

C.资产负债比率 D.销售毛利率答案:A解析:存货周转率是营业成本被平均存货所除得到的比率,即存货的周转次数。 -

第6题:

下列指标中,属于收支结余方面涉及的指标的有( )。A.家庭生活支出比率

B.净储蓄率

C.理财支出利率

D.融资比率

E.偿付比率答案:A,B,C解析:收支结余方面涉及的指标包括:家庭生活支出比率(消费性支出/税后总收入),理财支出利率(理财性支出/税后总收入),自由储蓄率(自由储蓄额/税后总收入),净储蓄率(净储蓄额/税后总收入)等。DE两项属于信用和债务管理方面涉及的指标。 -

第7题:

( )指标的计算需要使用利润表和资产负债表才可得出。A.资产负债比率

B.销售净利率

C.销售毛利率

D.存货周转率答案:D解析:存货周转率=营业成本/平均存货,营业成本需要用利润表数据,平均存货需要用资产负债表数据。 -

第8题:

E 公司的 2011 年度财务报表主要数据

如下:

要求:

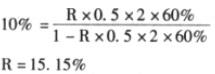

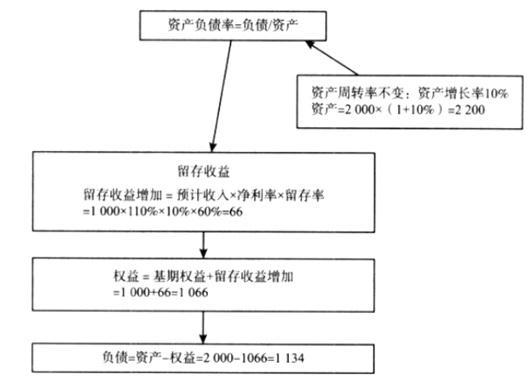

请分别回答下列互不相关的问题:假设该公司 2012 年度计划销售增长率是 10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。答案:解析:指标推算时,凡是要推算的指标名称中,涉及“资产”的,均不能直接应用公式推算。包括资产周转率、资产负债率(权益乘数)。

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

①提高销售净利率:设销售净利率为 R,则:

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55% -

第9题:

下列哪个指标的计算不是使用一张财务报表就可得出的()。

- A、资产负债比率

- B、销售净利率

- C、销售毛利率

- D、总资产周转率

正确答案:D -

第10题:

()指标的计算不利用现金流动表和资产负债表的有关项目。

- A、现金债务比

- B、每股营业现金净流量

- C、全部资产现金回收率

- D、销售现金比率

正确答案:D -

第11题:

单选题()指标的计算需要使用利润表和资产负债表才可得出。A资产负债比率

B销售净利率

C销售毛利率

D存货周转率

正确答案: C解析: 存货周转率=营业成本/平均存货。营业成本需要用利润表数据,平均存货需要用资产负债表数据。 -

第12题:

单选题下列指标使用同一张财务报表不能计算出的是()。A流动比率

B速动比率

C存货周转率

D资产负债率

正确答案: D解析: 暂无解析 -

第13题:

净料率是指加工后的净料与毛料的比率,净料率越高,______。A.成本越高

B.成本越低

C.不能确定

D.销售毛利率越低

参考答案:B

-

第14题:

下列各项中,可能直接影响企业净资产收益率指标的措施有( )。

A.提高销售净利率

B.提高资产负债率

C.提高总资产周转率

D.提高流动比率

正确答案:ABC

根据杜邦财务分析体系的分解,净资产收益率=销售净利率×总资产周转率×权益乘数,而权益乘数=1/(1-资产负债率)。 -

第15题:

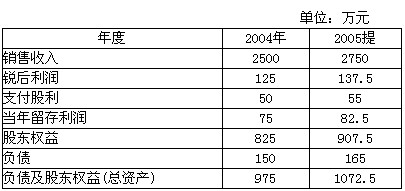

某企业财务报表有关数据如下表:

[要求]

根据上表资料计算下列指标:

(1)计算2005年度销售净利率、总资产周转率、收益留存率、资产负债率、产权比率、权益乘数、净资产收益率;

(2)计算2005年度期初权益期末总资产乘数和可持续增长率。

(3)保持2005年的全部财务比率,2004年可实现的销售额是多少?

(4)假设公司2006年计划销售增长15%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。计算分析时假设除正在考察的财务比率之外其他财务比率均保持不变,销售不受市场限制,销售净利率涵盖了负债利息。并且公司不打算发行新的股票。分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。

正确答案:(1)销售净利率 =137.5/750=5% 总资产周转率 =2750/(975+1072.5)÷2=2.69(次) 收益留存率=82.5/137.5=60% 资产负债率=165/1072.5=15.38% 产权比率=165/907.5=18.18% 权益乘数 =[(975+1072.5)÷2]/[(825+907.5)÷2] =1023.75/866.25=1.18 净资产收益率 =137.5/[(825+907.5)÷2] =137.5/866.25=15.87% 或=5%×2.69×1.18=15.87% (2)期初权益期末总资产乘数 =1072.5/825=1.3 计算可持续增长率时的总资产周转率=本期销售额/期末总资产 =2750/1072.5=2.5641 可持续增长率=股东权益本期增加额/期初股东权益 =82.5/825=10% 或=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数 =5%×2.5641×60%×1.3 =10% 根据期末股东权益计算的可持续增长率:可持续增长率 =(5%×2.5641×60%×1.18)/(1-5%× 2.5641×60%×1.18) =10% (3)2001年销售额 =2750×(1+10%)=3025(万元) (4)计算要求达到的销售净利率: 2004年销售收入 =2750×(1+15%)=3162.5 2004年期末总资产 =3162.5÷2.5641=1233.38(万元) 2004年期末股东权益 =1233.38÷1.18 =1045.24(万元) 2004年留利 =1045.24-907.5=137.74(万元) 2004年税后利润 =137.74÷60%=229.57(万元) 销售净利率=229.57÷3162.5=7.26% 计算要求达到的资产负债率: 2004年销售收入 =2750×(1+15%) =3162.5(万元) 2004年净利 =3162.5×5%=158.125(万元) 2004年收益留存 =158.125×60%=94.875(万元) 2004年期末股东权益 =907.5+94.875=1002.375(万元) 2004年末总资产 =3162.5÷2.5641=1233.38(万元) 资产负债率 =(1233.38-1002.38)÷1233.38 =18.73%

(1)销售净利率 =137.5/750=5% 总资产周转率 =2750/(975+1072.5)÷2=2.69(次) 收益留存率=82.5/137.5=60% 资产负债率=165/1072.5=15.38% 产权比率=165/907.5=18.18% 权益乘数 =[(975+1072.5)÷2]/[(825+907.5)÷2] =1023.75/866.25=1.18 净资产收益率 =137.5/[(825+907.5)÷2] =137.5/866.25=15.87% 或=5%×2.69×1.18=15.87% (2)期初权益期末总资产乘数 =1072.5/825=1.3 计算可持续增长率时的总资产周转率=本期销售额/期末总资产 =2750/1072.5=2.5641 可持续增长率=股东权益本期增加额/期初股东权益 =82.5/825=10% 或=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数 =5%×2.5641×60%×1.3 =10% 根据期末股东权益计算的可持续增长率:可持续增长率 =(5%×2.5641×60%×1.18)/(1-5%× 2.5641×60%×1.18) =10% (3)2001年销售额 =2750×(1+10%)=3025(万元) (4)计算要求达到的销售净利率: 2004年销售收入 =2750×(1+15%)=3162.5 2004年期末总资产 =3162.5÷2.5641=1233.38(万元) 2004年期末股东权益 =1233.38÷1.18 =1045.24(万元) 2004年留利 =1045.24-907.5=137.74(万元) 2004年税后利润 =137.74÷60%=229.57(万元) 销售净利率=229.57÷3162.5=7.26% 计算要求达到的资产负债率: 2004年销售收入 =2750×(1+15%) =3162.5(万元) 2004年净利 =3162.5×5%=158.125(万元) 2004年收益留存 =158.125×60%=94.875(万元) 2004年期末股东权益 =907.5+94.875=1002.375(万元) 2004年末总资产 =3162.5÷2.5641=1233.38(万元) 资产负债率 =(1233.38-1002.38)÷1233.38 =18.73% -

第16题:

下列财务比率中,不是用来衡量企业盈利能力或者营运能力的是( )

A.资产负债率

B.资产回报率

C.销售毛利率

D.存货周转率

正确答案:A

A【解析】资产负债率属于杠杆比率,用来衡量企业所有者获得融资的能力,也可用来判断企业的偿债资格和能力,不是衡量企业盈利能力或者营运能力的指标。故A选项符合题意。资产回报率、存货周转率属于效率比率,又称营运能力比率,体现管理层管理和控制资产的能力。故B、D选项不符合题意。销售毛利率属于盈利能力比率,用来衡量管理层将销售收入转换成实际利润的效率,体现管理层控制费用并获得投资收益的能力。故C选项不符合题意。

-

第17题:

指标的计算不是使用一张财务报表就可得出的是()。A:存货周转率

B:资产净利率

C:资产负债比率

D:销售毛利率答案:A,B解析:本题考察对各个公式的理解,存货周转率=销售成本/平均存货*100%,公式中的“销售成本”数据来自利润表,“平均存货”数据来自资产负债表中的“存货”期初数与期末数的平均数。资产净利率=净利润/平均资产总额*100%,净利润来自利润表,平均资产总额数据来自资产负债表中“总资产”期初数和期末数的平均数。资产负债率:负债总额/资产总额*100%,负债总额和资产总额都来自资产负债表。销售毛利率=(销售收入-销售成本)/销售收入*100%,销售收入和销售成本都来自于利润表的营业收入和营业成本。 -

第18题:

( )指标的计算需要使用利润表和资产负债表才可得出。A:资产负债比率

B:销售净利率

C:销售毛利率

D:存货周转率答案:D解析:存货周转率=营业成本/平均存货,营业成本需要用利润表数据,平均存货需要用资产负债表数据。 -

第19题:

下列指标使用同一张财务报表不能计算出的是( )。A.流动比率

B.速动比率

C.存货周转率

D.资产负债率答案:C解析:存货周转率=营业成本/平均存货,营业成本来自利润表,平均存货来自资产负债表。 -

第20题:

下列各项中,会提高企业净资产收益率指标的措施有( )。A. 提高流动比率

B. 提高销售净利率

C. 降低产权比率

D. 提高资产负债率

E. 提高总资产周转率答案:B,D,E解析:根据杜邦分析法:净资产收益率=销售净利率×总资产周转率×权益乘数,从公式中看,决定净资产收益率高低的直接因素有三个方面:销售净利率、总资产周转率和权益乘数。而提高资产负债率,即意味着提高权益乘数。 -

第21题:

下列指标使用同一张财务报表不能计算出的是()。

- A、流动比率

- B、速动比率

- C、存货周转率

- D、资产负债率

正确答案:C -

第22题:

交叉比率×销售额构成计算得出的是()。

- A、毛比率

- B、商品周转率

- C、贡献比率

- D、商品纯利率

正确答案:C -

第23题:

单选题交叉比率×销售额构成计算得出的是()。A毛比率

B商品周转率

C贡献比率

D商品纯利率

正确答案: B解析: 暂无解析