niusouti.com

回归检验法可以处理回归模型中常见的( )问题。A.异方差性 B.序列相关性 C.多重共线性 D.同方差性

题目

回归检验法可以处理回归模型中常见的( )问题。

A.异方差性

B.序列相关性

C.多重共线性

D.同方差性

B.序列相关性

C.多重共线性

D.同方差性

相似考题

更多“回归检验法可以处理回归模型中常见的( )问题。A.异方差性 B.序列相关性 C.多重共线性 D.同方差性”相关问题

-

第1题:

在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )。A.异方差

B.序列相关

C.多重共线性

D.高拟合优度答案:C解析: -

第2题:

如果方差膨胀因子VIF=10,则什么问题是严重的( )。A.异方差问题

B.序列相关问题

C.多重共线性问题

D.解释变量与随机项的相关性答案:C解析: -

第3题:

回归系数检验不显著的原因主要有( )。

Ⅰ.变量之间的多重共线性

Ⅱ.变量之间的异方差性

Ⅲ.同模型变量选择的不当

Ⅳ.模型变量选择没有经济意义A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅲ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅳ答案:C解析:回归系数检验不显著的原因是多方面的,主要有变量之间的多重共线性及模型变量选择的不当,没有经济意义等。不同的情况处理方法是不同的. -

第4题:

( )是指模型的误差项间存在相关性。

A、异方差

B、自相关

C、伪回归

D、多重共线性答案:B解析:对于不同的样本点,随机误差项之间存在某种相关性。则出现序列相关性。如里只出现

则认为模型存在自相关。自相关是指模型的误差项间存在相关性。一旦发生自身相关,意味着数据中存在自变量所没有解释的某种形态。由于这个原因,自相关的存在,说明模型环不够完善。 -

第5题:

回归系数检验不显著的原因主要有( )。

Ⅰ 变量之间的多重共线性

Ⅱ 变量之间的异方差性

Ⅲ 模型变量选择的不当

Ⅳ 模型变量选择没有经济意义

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ答案:C解析:回归系数检验不显著的原因主要包括:①变量之间的多重共线性;②模型变量选择的不当;③没有经济意义等。不同的情况处理方法是不同的。 -

第6题:

经检验后,若多元回归模型中的一个解释变量是另一个解释变量的0.95倍,则该模型中存在( )。A.多重共线性

B.异方差

C.自相关

D.非正态性答案:A解析:如果解释变量之间存在严格或者近似的线性关系,就产生了多重共线性问题,其本质为解释变量之间高度相关。可以通过简单相关系数检验法对多重共线性进行检验,即通过求出解释变量之间的简单相关系数r来作出判断,通常情况下, 越接近1,则可以认为多重共线性的程度越高。接近1,则可以认为多重共线性的程度越高。 -

第7题:

一般在多元线性回归分析中遇到的问题主要有( )。A、多重共线性

B、自相关

C、异方差

D、序列相关性答案:A,B,C,D解析:在经济和金融实务中,常常出现数据不能满足线性模型的系列假定。比如随机扰动项不能满足同方差的假定,或产生自相关现象等。一般在多元线性回归分析中遇到的较多问题主要有:多重共线性、异方差问题、序列相关性问题等。 -

第8题:

White检验方法主要用于检验( )。A.异方差性

B.自相关性

C.协整

D.多重共线性答案:A解析:检验异方差的方法很多,常用的方法有帕克(Park)检验与戈里瑟(Gleiser)检验,戈德菲尔德一匡特检验(G-Q检验)、怀特(White)检验、ARCH检验等。 -

第9题:

多元线性回归模型的基本假定有( )。A.零均值假定

B.同方差与无自相关假定

C.异方差假定

D.无多重共线性假定答案:A,B,D解析:多元线性回归模型满足如下基本假定:(1)零均值假定

(2)同方差与无自相关假定

(3)无多重共线性假定,即解释变量之间不存在线性关系。

(4)随机扰动项与解释变量互不相关

(5)正态性假定,随机扰动项μi服从正态分布,即μi~N(0,σ2)。

故C项说法错误。

考点:多元线性回归模型的基本假定 -

第10题:

经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为()。

- A、异方差问题

- B、多重共线性问题

- C、序列相关性问题

- D、设定误差问题

正确答案:B -

第11题:

单选题()是指模型的误差项间存在相关性。A异方差

B自相关

C伪回归

D多重共线性

正确答案: A解析: 自相关是指模型的误差项间存在相关性。一旦发生自相关,则意味着数据中存在自变量所没有解释的某种形态,说明模型还不够完善。 -

第12题:

单选题一般在多元线性回归分析中遇到的问题主要有()。 I 多重共线性 Ⅱ 序列相关性 Ⅲ 异方差 Ⅳ 样本容量有限AI、Ⅱ、Ⅲ

BI、Ⅱ、IV

CI、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: B解析: 在经济和金融实务中,常常出现数据不能满足线性模型的系列假定,比如随机扰动项不能满足同方差的假定,或产生自相关现象等。一般在多元回归分析中遇到的较多问题主要有:多重共线性、异方差问题、序列相关性问题等。 -

第13题:

逐步回归法既检验又修正了( )A.异方差性

B.自相关性

C.随机解释变量

D.多重共线性答案:D解析: -

第14题:

如果某模型的参数方差膨胀因子VIF=20,则认为( )是严重的。A.异方差问题

B.序列相关问题

C.多重共线性问题

D.解释变量与随机项的相关性答案:C解析: -

第15题:

DW检验可用于检验( )。A.多重共线性

B.异方差

C.自相关

D.回归系数的显著性答案:C解析:DW检验用于检验随机误差项具有一阶自回归形式的序列相关问题,即自相关检验。 -

第16题:

一般在多元线性回归分析中遇到的问题主要有( )。

Ⅰ.多重共线性

Ⅱ.自相关

Ⅲ.异方差

Ⅳ.序列相关性A.Ⅰ.Ⅱ.Ⅲ.Ⅳ

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ.Ⅳ

D.Ⅰ.Ⅲ.Ⅳ答案:A解析:在经济和金融实务中,常常出现数据不有满足线性模型的系列假定,比如随机扰动项不能满足同方差的假定,或产生自相关现象等。一般在多元回归分析中遇到的较多问题主要有:多重共线性、异方差问题,序列相关性问题等。 -

第17题:

回归系数检验不显著的原因主要有( )。

Ⅰ.变量之间的多重共线性

Ⅱ.变量之间的异方差性

Ⅲ.同模型变量选择的不当

Ⅳ.模型变量选择没有经济意义A:Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅰ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅳ答案:C解析:回归系数检验不显著的原因是多方面的.主要有变量之间的多重共线性及模型变量选择的不当,没有经济意义等。不同的情况处理方法是不同的。 -

第18题:

( )是指模型的误差项间存在相关性。A.异方差

B.自相关

C.伪回归

D.多重共线性答案:B解析:自相关是指模型的误差项间存在相关性。一旦发生自相关,则意味着数据中存在自变量所没有解释的某种形态,说明模型还不够完善。考试精准押题,瑞牛题库软件考前更新,下载链接 www.niutk.com -

第19题:

在估计出多元线性回归模型后,思考多元线性回归模型的一系列检验,据此回答以下两题。

这些检验包括回归模型的( )A.线性关系显著性检验

B.回归系数显著性检验

C.拟合优度检验

D.自相关和异方差检验答案:A,B,C解析:多元线性回归模型的检验有:①拟合优度检验,反映回归直线与样本观察值拟合程度;②F检验,又称为回归方程的显著性检验或回归模型的整体性检验;③t检验,t检验又称为回归系数检验。 -

第20题:

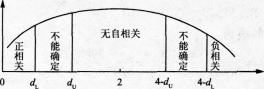

根据DW指标数值做出的合理判断是( )。A.回归模型存在多重共线性

B.回归模型存在异方差问题

C.回归模型存在一阶负自相关问题

D.回归模型存在一阶正自相关问题答案:D解析:DW检验法是用于检验序列相关性的方法。DW检验示意图如图3-2所示。当DW=0.384时,可知模型存在一阶正自相关问题。

图3-2D.W.检验示意图 -

第21题:

下列关于异方差性、自相关性和多重共线性的说法,正确的有()。

- A、当存在异方差性、自相关性和多重共线性时,都会导致参数显著性检验失去意义

- B、当存在异方差性、自相关性和多重共线性时,利用普通最小二乘法的估计量都存在

- C、当存在异方差性、自相关性和多重共线性时,仍然可以进行模型预测

- D、当存在异方差性、自相关性和多重共线性时,如果参数估计量存在,那么都具有有效性

- E、当存在异方差性、自相关性和多重共线性时,都可以通过一定的方法进行补救

正确答案:A,E -

第22题:

逐步回归法既检验又修正了()

- A、异方差性

- B、自相关性

- C、随机解释变量

- D、多重共线性

正确答案:D -

第23题:

多选题下面关于回归模型中异方差性的陈述正确的是()A不符合回归模型假定前提

B误差的方差不会因自变量变化而变化

C可以使用画图法来检验

D误差方差为变量

E可以用DW统计值检验<br />

正确答案: D,E解析: 暂无解析