niusouti.com

在CAPM中,若某资产或资产组合的预期收益率高于与其β系数对应的预期收益率,则表现为( )。A、位于证券市场线上 B、位于证券市场线下方 C、位于资本市场线上 D、位于证券市场线上方

题目

B、位于证券市场线下方

C、位于资本市场线上

D、位于证券市场线上方

相似考题

更多“在CAPM中,若某资产或资产组合的预期收益率高于与其β系数对应的预期收益率,则表现为( )。 ”相关问题

-

第1题:

证券市场线描述了一个资产或资产组合的预期收益率与其( )之间的关系。

A、相关系数

B、标准差

C、贝塔值

D、有效组合

答案:C

解析:本题考查证券市场线。证券市场线描述了一个资产或资产组合的预期收益率与其贝塔值之间的关系。

-

第2题:

由于资产收益率之间的相关系数影响资产组合的风险,所以,资产收益率之问的相关系数影响资产组合的预期收益率。( )

正确答案:×

资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数,与资产收益率之间的相关系数无关。 -

第3题:

假设金融市场上无风险收益率为2%,某投资组合的β系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为()。A:10%

B:11%

C:12%

D:13%答案:B解析:根据资本资产定价模型,该投资组合的预期收益率=2%+1.5*(8%-2%)=11%。 -

第4题:

按照资产组合理论,有效资产组合是()。A.风险不同但是预期收益率相同的资产组合

B.风险相同但预期收益率最高的资产组合

C.随着风险的增加,预期收益率随之提高的资产组合

D.不论风险水平如何,能够保持最低收益率的资产组合答案:B解析:按照资产组合理论的内容,对于一个追求投资收益最大化的投资者,就是在各种不同的风险和收益的资产中寻找最佳组合,也就是,风险相同但预期收益率最高的资产组合,或是预期收益率相同但风险最低的资产组合,故B项正确,ACD错误。所以答案选B。 -

第5题:

CAPM的主要思想不属于的一项是( )。A.CAPM中的预期收益率与β系数的关系式具有十分重要的经济意义。

B.CAPM使用β系数来描述资产或资产组合的系统风险大小。

C.CAPM体现了资产的期望收益率与系统风险之间的合作关系。

D.CAPM假设所有的投资者都进行充分分散化的投资,没有投资者会“关心”非

系统性风险。答案:C解析:选项C,CAPM体现了资产的期望收益率与系统风险之间的正向关系。 -

第6题:

由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下,下列表述正确的是( )A.投资组合的预期收益率介于资产A和资产B的投资收益率之间

B.投资组合的预期收益率小于资产B的预期收益率

C.投资组合的预期收益率大于资产A的预期收益率

D.投资组合的预期收益率与资产A和资产B的预期收益率无关答案:A解析:一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。 -

第7题:

如果CAPM模型成立,那么,下列说法中正确的有( )。A.如果投资者持有某一只高风险的证券,其对该证券的预期收益率可由CAPM模型确定

B.β系数为0的股票,其预期收益率为0

C. CAPM模型适用于弱有效的资本市场

D.β系数为1的资产,其预期收益率等于市场组合的预期收益率

E.β系数可以用来衡量一种证券或一个投资组合相对总体市场的波动性答案:A,D,E解析:B项,

的计算公式,口系数为0的股票,其预期收益率为无风险利率。C项,CAPM模型的基本假设包括:①投资者是理性的,而且严格按照马科维茨模型的规则进行多样化的投资,并将从有效边界的某处选择投资组合;②资本市场是完全有效的市场,没有任何摩擦阻碍投资。

-

第8题:

根据CAPM模型,贝塔值为1.0,阿尔法值为0的资产组合的预期收益率为()

- A、在RM和Rf之间

- B、无风险利率Rf

- C、(RM-Rf)

- D、市场预期收益率RM

正确答案:D -

第9题:

多选题如果CAPM模型成立,那么,下列说法中正确的有( )。A如果投资者持有某一只高风险的证券,其对该证券的预期收益率可由CAPM模型确定

Bβ系数为0的股票,其预期收益率为0

CCAPM模型适用于弱有效的资本市场

Dβ系数为1的资产,其预期收益率等于市场组合的预期收益率

Eβ系数可以用来衡量一种证券或一个投资组合相对总体市场的波动性

正确答案: B,A解析: -

第10题:

单选题由资产人和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在限制卖空的情形下。下列表述正确的是()。A投资组合的预期收益率大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的预期收益率之间

C投资组合的预期收益率与资产A和资产B的预期收益率无关

D投资组合的预期收益率小于资产B的预期收益率

正确答案: C解析: 暂无解析 -

第11题:

多选题下列关于资产组合的预期收益率的说法,正确的有()。A组合收益率的影响因素为投资比重和个别资产收益率

B资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数

C不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变

D即使投资比例不变,各项资产的期望收益率不变,但如果组合中各项资产之间的相关系数发生改变,投资组合的期望收益率就有可能改变

正确答案: A,D解析: 暂无解析 -

第12题:

单选题由资产A和资产B这两个风险资产构成的投资组合中,资产A的预期收益率大于资产B的预期收益率,在卖空被限制的情形下,下列表述正确的是( )。[2017年9月真题]A投资组合的预期收益大于资产A的预期收益率

B投资组合的预期收益率介于资产A和资产B的投资收益率之间

C投资组合的预期收益率小于资产B的预期收益率

D投资组合的预期收益率与资产A和资产B的预期收益率无关

正确答案: A解析:

不管相关系数取何值,卖空被限制时,投资组合的收益率介于资产A与资产B的收益率之间,因此本题中,投资组合的预期收益率应小于资产A的预期收益率,大于资产B的预期收益率。 -

第13题:

由于资产收益率之间的相关系数影响资产组合的风险,所以,资产收益率之间的相关系数影响资产组合的预期收益率。( )

正确答案:×

资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数,与资产收益率之间的相关系数无关。【该题针对“资产的收益与收益率”知识点进行考核】 -

第14题:

在CAPM中,若某资产或资产组合的预期收益率高于与其贝塔值对应的预期收益率,则表现为( )。

A.位于证券市场线上

B.位于证券市场线下方

C.位于资本市场线上

D.位于证券市场线上方

正确答案:D

解析:在CAPM中,证券市场线得以成立的根本原因是投资者的最优选择以及市场均衡力量作用的结果。若某资产或资产组合的预期收益率高于与其贝塔值对应的预期收益率,也就是说位于证券市场线的上方,则理性投资者将更偏好于该资产或资产组合,市场对该资产或资产组合的需求超过其供给,最终抬升其价格,导致其预期收益率降低,使其向证券市场线回归。

-

第15题:

根据CAPM模型,贝塔值为1.0,阿尔法值为0的资产组合的预期收益率为()。A.在市场预期收益率和无风险收益率之间

B.无风险利率

C.市场预期收益率和无风险收益率之差

D.市场预期收益率答案:D解析:

-

第16题:

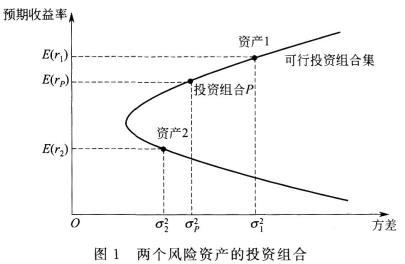

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第17题:

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第18题:

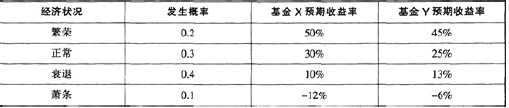

X与Y两个基金在不同经济状况下的预期收益率水平如下表所示:下列叙述正确的是( )。 A 、 两个基金有相同的预期收益率

A 、 两个基金有相同的预期收益率

B 、 基金X的预期收益率小于基金Y的预期收益率

C 、 基金X的预期收益率大于基金Y的预期收益率

D 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期收益率

E 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金X的预期收益率答案:C,D解析:基金×的预期收益率=50%×0.2+30%×0.3+10%×0.4-12%×0.1=21.8%,基金Y的预期收益率=45%×0.2+25%×0.3+13%×0.4-

6%×0.1=21.1%.所以基金X的预期收益率大于基金Y的预期收益率.投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期

收益率。 -

第19题:

下列各项因素中,影响特定证券资产组合预期收益率的有()。A.组合内各单项资产的预期收益率

B.组合内各单项资产预期收益率之间的相关系数

C.组合内各单项资产预期收益率之间的协.方差

D.组合内各单项资产在组合中所占的价值比重答案:A,D解析:证券资产组合的预期收益率是组合内各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。证券资产收益率之间的相关程度(相关系数或协方差)影响证券资产组合的方差或标准差,即影响证券资产组合的风险,对证券资产组合的预期收益率没有影响。 -

第20题:

单选题在CAPM中,若某资产或资产组合的预期收益率高于与其贝塔值对应的预期收益率,则表现为( )。A位于证券市场线上

B位于证券市场线下方

C位于资本市场线上

D位于证券市场线上方

正确答案: C解析:

在CAPM中,证券市场线得以成立是投资者的最优选择以及市场均衡力量作用的结果。若某资产或资产组合的预期收益率高于与其β值对应的预期收益率,也就是说位于证券市场线的上方,则理性投资者将更偏好于该资产或资产组合,市场对该资产或资产组合的需求超过其供给,最终抬升其价格,导致其预期收益率降低,使其向证券市场线回归。 -

第21题:

单选题在证券市场线中,一个资产或资产组合的贝塔值越高,则()。A风险就越低

B收益波动就越小

C预期收益率越低

D预期收益率越高

正确答案: D解析: -

第22题:

单选题根据CAPM模型,贝塔值为1.0,阿尔法值为0的资产组合的预期收益率为()A在RM和Rf之间

B无风险利率Rf

C(RM-Rf)

D市场预期收益率RM

正确答案: B解析: 暂无解析 -

第23题:

单选题下列有关β系数中,说法正确的是( )。Ⅰ.CAPM利用希腊字母贝塔(β)来描述资产或资产组合的系统风险大小Ⅱ.β系数,可以理解为资产对市场收益变动的敏感性Ⅲ.β系数越大的股票,在市场波动的时候,其收益的波动越小Ⅳ.一个资产或资产组合的β系数越高,则它的预期收益率越高AⅠ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: A解析: