niusouti.com

已知Xi(i=1,2,3,…,35,36)是36个来自正态分布N(216,16)的独立随机变量。 设,关于的分布可描述为( )。 A.均值为216,方差为16 B.均值为6,标准差为4 C.均值为6,方差为16 D.均值为216,标准差为2/3

题目

设

,关于

,关于 的分布可描述为( )。

的分布可描述为( )。

A.均值为216,方差为16 B.均值为6,标准差为4

C.均值为6,方差为16 D.均值为216,标准差为2/3

相似考题

更多“已知Xi(i=1,2,3,…,35,36)是36个来自正态分布N(216,16)的独立随机变量。 ”相关问题

-

第1题:

已知X和Y均为正态分布随机变量,X~N(5,100), Y~N(6,121),X和Y的相关系数为0.5,那么随机变量X+Y所服从的分布为:( )。

A.均值为5,方差为221的正态分布

B.均值为6,方差为221的正态分布

C.均值为11,方差为221的正态分布

D.均值为11,方差为331的正态分布

正确答案:D

-

第2题:

已知一个栈的进栈序列是1,2,3,…,n,其输出序列的第一个元素是i(1≤i≤n),则第j(1≤j≤n)个出栈元素是()。A.i

B.n-i

C.j-i+1

D.不确定

参考答案:D

-

第3题:

已知置Xi (i=1,2,3,…,35,36)是36个来自正态分布N(216,16)的独立随机变量。设

,关于

,关于 的分布可描述为( )。

的分布可描述为( )。A.均值为216,方差为16

B.均值为6,标准差为4

C.均值为6,方差为16

D.均值为216,标准差为2/3

正确答案:D

解析:由X~N(216,16),则E(X)=216,Var(X)=42。根据中心极限定理可知,样本量为36的样本均值近似服从正态分布N(216,4/9),即均值为216,标准差为2/3。 -

第4题:

设两个相互独立的随机变量X和Y分别服从正态分布N(0,1)和N(1,1),则

答案:B解析:【简解】首先应看到,X+Y和X-Y均为一维正态分布的随机变量.其次要看到,如果z~N(μ,σ^2),则

答案:B解析:【简解】首先应看到,X+Y和X-Y均为一维正态分布的随机变量.其次要看到,如果z~N(μ,σ^2),则 ,反之,如果

,反之,如果 ,则必有a=μ.因为正态分布的概率密度有对称性.有考生在求解过程中将X+Y和X-Y都进行标准化,更有考生把X+Y和X-Y都看成二维正态随机变量的函数来求解,就更复杂化了.

,则必有a=μ.因为正态分布的概率密度有对称性.有考生在求解过程中将X+Y和X-Y都进行标准化,更有考生把X+Y和X-Y都看成二维正态随机变量的函数来求解,就更复杂化了.

-

第5题:

设X1,X2,…,Xn是来自总体X的简单随机样本,已知E(X^k)=ak(k=1,2,3,4).

证明:当n充分大时,随机变量 近似服从正态分布,并指出其分布参数.答案:解析:

近似服从正态分布,并指出其分布参数.答案:解析:

-

第6题:

已知随机变量X服从正态分布N(μ,σ2),设随机变量Y=2X,那么Y服从的分布是()。

A.N(2μ,2σ2)

B.N(4μ,4σ2)

C.N(2μ,4σ2)

D.N(μ,σ2)答案:C解析:由于随机变量X服从正态分布N(μ,σ2),则随机变量Y=2X的均值为2μ,方差为4σ2,即Y服从的分布是N(2μ,4σ2)。 -

第7题:

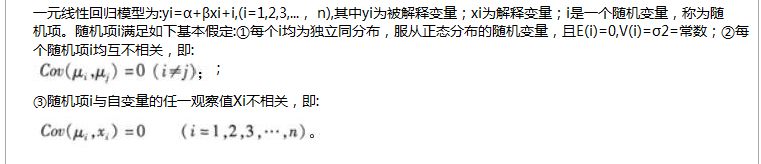

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项i的基本假设是( )。

Ⅰ.随机项i与自变量的任一观察值Xi不相关

Ⅱ. E(i)=0,V(i)=σ2=常数

Ⅲ.每个i均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅲ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅱ.Ⅳ答案:B解析:

-

第8题:

来势汹汹lái shì xiōnɡ xiōnɡ

正确答案: 动作或事情到来时声势盛大的样子。 -

第9题:

关于中心极限定理的描述正确的是:()。

- A、对于n个相互独立同分布的随机变量共同服从正态分布,则样本均值又仍为正态分布

- B、正态样本均值服从分布N(μ,σ2/n)

- C、设X1,X2,„,Xn为n个相互独立共同分布随机变量,其共同分布不为正态分布或未知,但其均值和方差都存在,则在n相当大时,样本均值近似服从正态分布

- D、无论共同分布是什么,只要变量个数n相当大时,均值的分布总近似于正态分布

正确答案:A,B,C,D -

第10题:

单选题女(nǚ):你(nǐ)想(xiǎng)现在(xiànzài)去(qù)商店(shāngdiàn)吗(ma)?男(nán):现在(xiànzài)不想(bùxiǎng)去(qù),下午(xiàwǔ)怎(zěn)么(me)样(yàng)?ABCDEF正确答案: C解析: 暂无解析 -

第11题:

多选题关于中心极限定理的描述正确的是:()。A对于n个相互独立同分布的随机变量共同服从正态分布,则样本均值又仍为正态分布

B正态样本均值服从分布N(μ,σ2/n)

C设X1,X2,„,Xn为n个相互独立共同分布随机变量,其共同分布不为正态分布或未知,但其均值和方差都存在,则在n相当大时,样本均值近似服从正态分布

D无论共同分布是什么,只要变量个数n相当大时,均值的分布总近似于正态分布

正确答案: C,D解析: 暂无解析 -

第12题:

单选题男(nán):小(xiǎo)美(měi),那(nà)是(shì)你(nǐ)姐(jiě)姐(jie)吗(mɑ)?女(nǚ):不(bù),那(nà)是(shì)小(xiǎo)红(hóng),我(wǒ)妹(mèi)妹(mei)。问(wèn):那(nà)是(shì)谁(shuí)?A小美的姐姐

B小美的妹妹

C小红的妹妹

正确答案: B解析: 暂无解析 -

第13题:

若随机变量X服从正态分布N(a,b),随机变量Y服从正态分布N(c,d),则X+Y所服从的分布为正态分布。()此题为判断题(对,错)。

参考答案:对

-

第14题:

设Xi(i=1,2,…,n)为n个相互独立的随机变量,则下列结论成立的是( )。

A.若Xi(i=1,2,…,n)服从正态分布,且分布参数相同,则

服从正态分布B.若Xi(i=1,2,…,n)服从指数分布,且λ相同,则

服从正态分布C.若Xi(i=1,2,…,n)服从[a,b]上的均匀分布,则

服从正态分布D.无论Xi(i=1,2,…,n)服从何种相同的分布,其均值

都服从正态分布正确答案:D

解析:中心极限定理指出,无论共同的分布是什么,只要随机变量的个数n相当大时,的分布总近似于正态分布。 -

第15题:

设Xi (i=1,2,…,n)为n个相互独立的随机变量,则下列结论成立的是( )。

A.若Xi (i=1,2,…,n)服从正态分布,且分布参数相同,则

服从正态分布B.若Xi (i=1,2,…,n)服从指数分布,且λ相同,则

服从正态分布C.若Xi(i=1,2,…,n)服从[a,b)上的均匀分布,则

服从正态分布D.无论Xi (i=1,2,…,n)服从何种分布,其均值

都服从正态分布正确答案:A

解析:若总体服从正态分布,无论样本量大小,其样本均值X都服从正态分布。 -

第16题:

关于中心极限定理,下列说法正确的是( )。

A.多个随机变量的平均值(仍然是一个随机变量)服从或近似服从正态分布

B. n个相互独立同分布随机变量,其共同分布不为正态分布或未知,但其均值μ和方差σ2都存在,则在n相当大的情况下,样本均值

近似服从正态分布N(μ, σ2/n)

C.无论什么分布(离散分布或连续分布,正态分布或非正态分布),其样本均值 的分布总近似于正态分布

的分布总近似于正态分布

D.设n个分布一样的随机变量,假如其共同分布为正态分布N(μ, σ2)则样本均值 仍为正态分布,其均值不变仍为μ,方差为 σ2/n答案:B解析:AC两项成立的前提条件是多个随机变量必须相互独立且同分布;D项要求这些随机变量相互独立。

仍为正态分布,其均值不变仍为μ,方差为 σ2/n答案:B解析:AC两项成立的前提条件是多个随机变量必须相互独立且同分布;D项要求这些随机变量相互独立。 -

第17题:

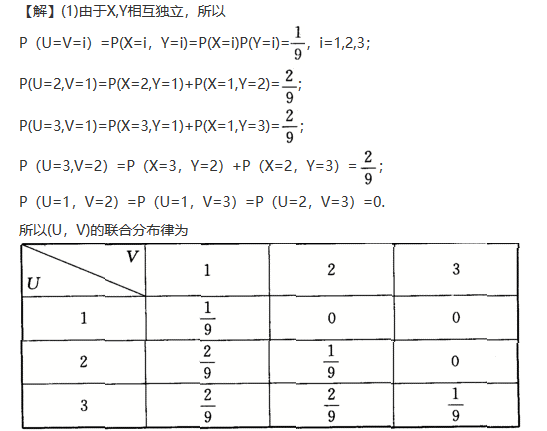

设随机变量X,Y独立同分布,且P(X=i)= ,i=1,2,3.

,i=1,2,3.

设随机变量U=max{X,Y},V=min{X,Y}.

(1)求二维随机变量(U,V)的联合分布;(2)求Z=UV的分布;

(3)判断U,V是否相互独立?(4)求P(U=V).答案:解析:

-

第18题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型早回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。

Ⅰ.随机项μi与自变量的任一观察值xi不相关=常数

Ⅱ.

Ⅲ.每个μi均为独立同分布,服从正态分布的随机变量

Ⅳ.各个随机误差项之间不相关

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:A解析: 一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且

一元线性回归模型为:,其中yi为被解释变量;xi为解释变量;μi是一个随机变量,称为随机项。随机项μi满足如下基本假定:①每个μi均为独立同分布,服从正态分布的随机变量,且 ;②每个随机相Ri均互不相关,即

;②每个随机相Ri均互不相关,即 ;③随机项Ri与自变量的任一观察值xi不相关,即:

;③随机项Ri与自变量的任一观察值xi不相关,即:

-

第19题:

回归分析是期货投资分析中重要的统计分析方法,而线性回归模型是回归分析的基础。线性回归模型中关于随机项μi的基本假设是( )。A.随机项μi与自变量的任一观察值xi不相关

B.E(μi)=0,V(μi)=σu2=常数

C.每个随机项μi均为独立同分布,服从正态分布的随机变量

D.每个随机项μi之间均互不相关答案:A,B,C,D解析:一元线性回归模型为:yi=α+βxi+μi,(i=1,2,3,…,n),其中,yi称为因变量或被解释变量;xi称为自变量或解释变量;μi是一个随机变量,称为随机(扰动)项;α和β是两个常数,称为回归参数;下标i表示变量的第i个观察值或随机项。随机项满足如下基本假定:

假定1,每个“μi=(i=1,2,3,…,n)”均为独立同分布,服从正态分布的随机变量,且E(μi)=0,y(μi)=σμ2=常数。

假定2,每个随机项,μi均互不相关,即:Cov(μi,μj)=O(i≠j)。

假定3,随机项μi与自变量的任一观察值xi不相关,即:Cov(μi,μj)=(i=1,2,3,…,n) -

第20题:

一元线性回归模型Yi=β0+β1Xi+μi的基本假定包括()。

- A、E(μi)=0

- B、Var(μi)=σ2

- C、Cov(μi,μj)(i≠j)

- D、μi~N(0,1)

- E、X为非随机变量,且Cov(Xiμi)=0

正确答案:A,B,C,E -

第21题:

设随机变量X服从正态分布N(-1,9),则随机变量Y=2-X服从().

- A、正态分布N(3,9)

- B、均匀分布

- C、正态分布N(1,9)

- D、指数分布

正确答案:A -

第22题:

单选题男(nán):你(nǐ)妹(mèi)妹(mei)现(xiàn)在(zài)还(hái)住(zhù)在(zài)学(xué)校(xiào)里(li)?女(nǚ):对(duì),她(tā)住(zhù)学(xué)校(xiào)里(li),上(shàng)班(bān)很(hěn)近(jìn)。问(wèn):妹(mèi)妹(mei)现(xiàn)在(zài)住(zhù)哪儿(nǎr)?A学校

B公司

C哥哥家

正确答案: B解析: 暂无解析 -

第23题:

多选题一元线性回归的基本假定有( )。Ax是自变量,y是随机变量

B变量y的均值是x的线性函数

Cn对数据(xi,yi)相互独立

D给定x,则y服从正态分布,且方差相同

Ex是随机变量,y是自变量

正确答案: A,B,C,D解析:

一元线性回归的基本假定有:①x是自变量,因变量y是随机变量;②对于固定的x值,y的值可能不同,但y的均值是x的线性函数,方差对所有的x都相等;③n组数据是相互独立的,给定x,则y服从正态分布,且方差相等。 -

第24题:

单选题男(nán):你(nǐ)很(hěn)累(lèi)吗(mɑ)?女(nǚ):是(shì),我(wǒ)想(xiǎng)休(xiū)息(xi)休(xiū)息(xi)。ABCDE正确答案: D解析: 暂无解析