niusouti.com

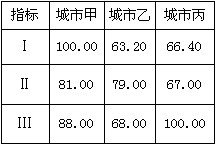

已知由四项指标组成工业经济效益指标体系及三个公司的相关资料,如表2—1所示。因表格中指标的计量单位不同,因此需要对数据进行消除量纲的影响,“相对化处理”的结果为( )。

题目

已知由四项指标组成工业经济效益指标体系及三个公司的相关资料,如表2—1所示。

因表格中指标的计量单位不同,因此需要对数据进行消除量纲的影响,“相对化处理”的结果为( )。

相似考题

参考答案和解析

更多“ 已知由四项指标组成工业经济效益指标体系及三个公司的相关资料,如表2—1所示。因表格中指标的计量单位不同,因此需要对数据进行消除量纲的影响,“相对化处理”的结果为( )。 ”相关问题

-

第1题:

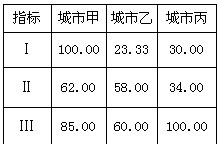

根据表中资料用相对化处理方法消除量纲影响(用上限值作为标准值),其结果为( )

A.

B.

C.

D.

正确答案:D

正确答案:D

-

第2题:

对具有不同量纲的指标进行相对化处理时,正指标和逆指标的处理方法是相同的。( )

A.正确

B.错误

正确答案:B

解析:“正指标”和“逆指标”的处理方法是不同的。“正指标”处理方法:(作图);“逆指标”处理方法:(作图),其中xi为实际值,xm为标准值。 -

第3题:

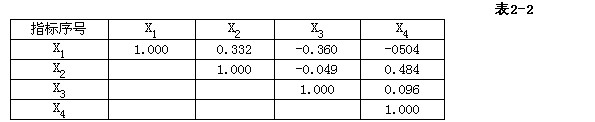

根据四个指标的取值,计算得到每两个指标的相关矩阵,如表2—2所示。

表2—2

如果确定指标体系中应包含三个指标,那么可将哪两个指标聚为一类?( )。

正确答案:D

正确答案:D

-

第4题:

综合评价分析中,为了解决各指标不同量纲无法进行直接汇总的问题,一般在完成数据搜集后还需要对搜集到的数据进行消除量纲影响的处理,常见的方法有( )。

正确答案:ABC

正确答案:ABC

-

第5题:

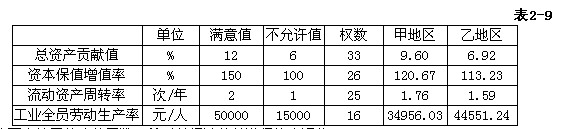

已知甲乙两个地区的经济效益指标及相关资料,如表2-9所示。

根据上述资料计算这两个地区的功效系数,并对其经济效益进行综合评价:

计算每个指标的功效系数的公式为( )。

正确答案:B

正确答案:B

-

第6题:

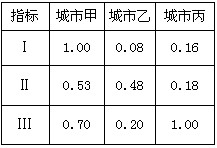

已知甲、乙、丙三个城市的经济效益指标.如表2—8所示。

用标准化处理方法对上述资料进行消除量纲的处理,并回答下列问题:

三个城市的平均总资产贡献率、平均工业劳动生产率为( )。

A.6.42%;42500

B.6.42%;43093

C.7.25%;42500

D.7.25%;43093

正确答案:B

解析:平均总资产贡献率==6.42%,平均工业劳动生产率==43092.74。 -

第7题:

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。甲公司相关资料如下:

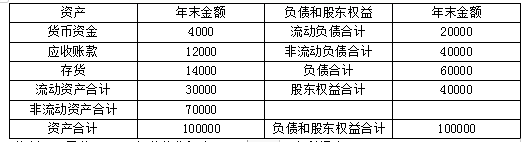

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

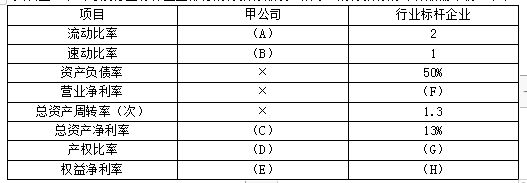

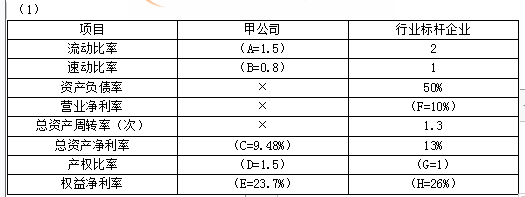

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响答案:解析:

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。 -

第8题:

某公司的开展工作岗位评价过程中,拟采取概率加权法制定评价指标权重标准,即对各类评价指标的权重系数进行设计,以甲岗位为例,其评价指标(Eij)及其各指标分值(Pi),相对权数(Ai),概率权数(Xi)和指标的评分(PiXi)。如表1中各纵栏所示。

表1 概率加权法:甲岗位评价指标权重系数的确定表

请根据表1中已知资料,回答以下问题

(1)分析说明釆用概率加权法设计评价指标权重系数的具体步骤。

(2)核算出各项岗位评价指标的概率权数和指标的总评分,并填入表1。答案:解析:(1)概率加权法设计评价指标权重系数的具体步骤包括: 第一步,先对各项指标的等级系数(相对权数)的概率(aij)进行推断。

第二步,将各等级的相对权数(Ai)与对应的概率值相乘,汇总出概率权数(Xi)。

第三步,用各测定指标分值(绝对权数Pi)乘以各自概率权数(Xi)。

(2)

-

第9题:

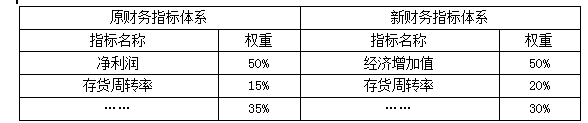

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化绩效评价体系。

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

要求:

1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。

2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。答案:解析:1.积极作用:非财务指标能反映企业的未来绩效,良好的非财务指标有利于促进企业实现未来的财务成功。

或:非财务指标能计量企业的绩效,评估企业战略和目标实现程度,改进运营控制。?????????????????

或:非财务指标可以弥补财务指标缺陷,经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。

2.体现的考核导向:

(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。

(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存【或:加快存货周转速度;或:提高存货运营质量】。 -

第10题:

评价指标值若服从正态分布,可利用标准化方法进行消除量纲影响的处理。

正确答案:正确 -

第11题:

对指标的无量纲化处理的目的是()

- A、选择适当指标

- B、进行指标筛选

- C、消除指标单位不同

正确答案:C -

第12题:

单选题已知某企业三种产品的单位成本及产量资料,如表6-1所示。根据上述资料请回答:[img:LzIwMTQtMDgvd21sNzE2LzIwMTQwODI2MTgzMDA1MzkyMzkuanBn]产量综合指数的计算结果为()。A114.86%

B115.02%

C86.94%

D87.06%

正确答案: C解析: 三种产品的产量综合指数为:(作图)=115.02% -

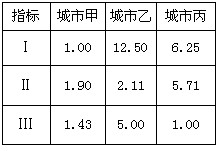

第13题:

根据表中资料用函数化处理方法(功效系数法)消除量纲影响后,其结果为( )。

A.

B.

C.

D.

正确答案:B

正确答案:B

-

第14题:

综合评价分析中,为了解决各指标不同量纲无法进行直接汇总的问题,一般在完成数据搜集后还需要对搜集到的数据进行消除量纲影响的处理,常见的方法有( )。

A.相对化处

B.函数化处

C.标准化处

D.指数化处理

E.统一化处理

正确答案:ABC

解析:消除量纲的处理方法:①相对化处理,公式为:②函数化处理,公式为×40+60;③标准化处理,公式为。 -

第15题:

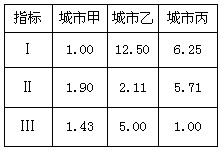

已知甲、乙、丙三个城市的经济效益指标,如表2—8所示。

表2—8

用标准化处理方法对上述资料进行消除量纲的处理,并回答 76~79 题:

第 76 题 三个城市的平均总资产贡献率、平均工业劳动生产率为( )。

正确答案:B

正确答案:B

平均总资产贡献率,平均工业劳动生产率= -

第16题:

根据四个指标的取值,计算得到每两个指标的相关矩阵,如表2—2所示。

如果确定指标体系中应包含三个铝标,那么可将哪两个指标聚为一类?( )

如果确定指标体系中应包含三个铝标,那么可将哪两个指标聚为一类?( )A.指标X1和指标X3

B.指标X1和指标X2

C.指标X3和指标X4

D.指标X1和指标X4

正确答案:D

解析:X1和指标X3相关系数为-0.360,指标X1和指标X2相关系数为0.332,指标X3和指标X4相关系数为0.096,指标X1和指标X4的相关系数为-0.504,所以相关系数绝对值最大的指标X1和指标X4,可以聚为一类。 -

第17题:

已知A、B、C三个地区资产负债率和流动资产周转率资料,如表2-7所示。

用相对化处理方法对上述资料进行消除量纲的处理,并回答下列问题:

对上述资料进行相对化处理时,应选择的消除量纲公式为( )。(其中xi值,xm为标准值,

示处理后的指标)

示处理后的指标) 正确答案:BC

正确答案:BC

解析:资产负债率为逆指标,实际值越小表现越好,采用公式资产周转率为正指标,实际值越大表现越好,采用公式 -

第18题:

已知A、B、C三个地区资产负债率和流动资产周转率资料,如表2-7所示。

表2—7

用相对化处理方法对上述资料进行消除量纲的处理,并回答 81~84 题:

第 81 题 对上述资料进行相对化处理时,应选择的消除量纲公式为( )。(其中Xi为实际值,Xm为标准值,X’i示处理后的指标)

正确答案:BC

正确答案:BC

资产负债率为逆指标,实际值越小表现越好,采用公式资产周转率为正指标,实际值越大表现越好,采用公式 -

第19题:

(2017年5月)某公司的开展工作岗位评价过程中,拟采取概率加权法制定评价指标权重标准,即对各类评价指标的权重系数进行设计,以甲岗位为例,其评价指标(Eij)及其各指标分值(Pi),相对权数(Ai),概率权数(Xi)和指标的评分(PiXi)。如表1中各纵栏所示。

表1 概率加权法:甲岗位评价指标权重系数的确定表

请根据表1中已知资料,回答以下问题

(1)分析说明釆用概率加权法设计评价指标权重系数的具体步骤。(6分)

(2)核算出各项岗位评价指标的概率权数和指标的总评分,并填入表1。(14分)答案:解析:P326-328

(1)概率加权法设计评价指标权重系数的具体步骤包括:

第一步,先对各项指标的等级系数(相对权数)的概率(aij)进行推断。

第二步,将各等级的相对权数(Ai)与对应的概率值相乘,汇总出概率权数(Xi)。

第三步,用各测定指标分值(绝对权数Pi)乘以各自概率权数(Xi)。

-

第20题:

城市发展条件综合评价步骤为:①运用适当方法对原始数据进行无量纲化处理,将绝对量转化为相对量,使得特定指标下城市之间具有可比性的同时,评价指标的得分之间也具有理论上的可比性;②整理统计数据和部分指标的量化分值,得到各项指标的原始数据;③建立城市发展条件影响因素和综合评价的指标体系,并通过咨询专家意见,对各因子赋予权重;④对无量纲化处理的结果按因子权重进行加总,得到各城市发展条件的综合评价得分。其正确的步骤是( )。A.①②③④

B.①③②④

C.③②①④

D.③①②④答案:C解析:城市发展条件综合评价步骤可以总结如下:①建立城市发展条件影响因素和综合评价的指标体系,并通过咨询专家意见,对各因子赋予权重;②整理统计数据和部分指标的量化分值,得到各项指标的原始数据;③运用适当方法对原始数据进行无量纲化处理,将绝对量转化为相对量,使得特定指标下城市之间具有可比性的同时,评价指标的得分之间也具有理论上的可比性;④对无量纲化处理的结果按因子权重进行加总,得到各城市发展条件的综合评价得分。 -

第21题:

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。答案:解析:积极作用:非财务指标能反映企业的未来业绩,良好的非财务指标的设计与应用有利于促进企业实现未来财务成功。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。 -

第22题:

对城市生态适宜性评价方法中的数据标准化模型叙述正确的是()。

- A、采用多元层次分析中的1~9及其倒数标度方法构造评价指标判断矩阵,进而确定各个评价因子的权重值,包括层次单排序及一致性检验和层次总排序及一致性检验两个过程

- B、由于评价指标的数量数据存在量纲或级数等方面的极大差异,要进行数量数据标准化处理,也就是将单项指标数值控制在0~1之间

- C、由于评价指标的数量数据存在量纲或级数等方面的极大差异,要进行数量数据标准化处理,也就是将单项指标数值控制在0~2之间

- D、城市生态适宜性是经济位、生活位和环境位等发展指数的综合评价,由于影响程度(权重)不同,各个领域对总指数的贡献率也不同。为便于计算和比较,采用加权线形求和法

正确答案:B -

第23题:

单选题对指标的无量纲化处理的目的是()A选择适当指标

B进行指标筛选

C消除指标单位不同

正确答案: C解析: 暂无解析