niusouti.com

某施工设备原值为3万元,采用直线法计提折旧,规定折旧年限为5年,预计净残值率为5%。5年后,该设备仍在使用,则下述关于该设备的说法中正确的是( )。A.该设备仍然要按原来确定的折旧率计提折旧B.这时该设备的账面残值为l500元C.这时该设备的账面残值为0D.该设备应重新估价后计提折旧

题目

某施工设备原值为3万元,采用直线法计提折旧,规定折旧年限为5年,预计净残值率为5%。5年后,该设备仍在使用,则下述关于该设备的说法中正确的是( )。

A.该设备仍然要按原来确定的折旧率计提折旧

B.这时该设备的账面残值为l500元

C.这时该设备的账面残值为0

D.该设备应重新估价后计提折旧

相似考题

参考答案和解析

更多“某施工设备原值为3万元,采用直线法计提折旧,规定折旧年限为5年,预计净残值率为5%。5年后,该设 ”相关问题

-

第1题:

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入10000元,税法规定的折旧年限为4年,净残值为8000元,直线法计提折旧,所得税率为30%,设备使用五年后报废时,产生的现金净流量为( )元。

A.10000

B.8000

C.10600

D.9400

正确答案:D

解析:在项目投资中,按照税法的规定计算年折旧额,年折旧额=(200000-8000)/4=48000(元),第4年末时折旧已经计提完毕,第5年不再计提折旧,第5年末报废时设备的折余价值=200000-48000×4=8000(元),实际净残值收入10000元大于设备报废时的折余价值8000元的差额(2000元)需要交纳所得税(2000×30%),所以现金净流量为: 10000-(10000-8000)×30%=9400(元)。 -

第2题:

A企业的甲设备原价245000元,预计净残值5000元,预计使用年限8年,采用直线法计提折旧。第4年末为该项设备计提减值准备52000元,预计净残值为3000元,仍采用直线法计提折旧,则第5年应对A设备计提的折旧额为( )元。

A.30000

B.17500

C.18500

D.20000

正确答案:B

-

第3题:

某施工设备原值为3万元,采用直线法计提折旧,规定折旧年限为5年,预计净残值率为5%。5年后,该设备仍在使用,则下列关于该设备的说法中正确的是( )。A.该设备仍然要按原来确定的折旧率计提折旧

B.这时该设备的账面残值为1500元

C.这时该设备的账面残值为0

D.该设备应重新估价后计提折旧答案:B解析:按照我国现行《会计准则》规定,企业应当对所有固定资产计提折旧,但是已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。因此该设备不再计提折旧。该设备的账面残值为:30000×5%=1500(元)。 -

第4题:

某设备的账面原值为5000万元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是:A.960万元

B.625万元

C.600万元

D.525万元答案:D解析: -

第5题:

某企业采用偿债基金法计提折旧。若甲设备的原值为200万元,使用年限为5年,预计净残值为20万元,假定平均利率为10%,则甲设备的年折旧额为( )万元。A.40

B.32.76

C.36

D.44答案:B解析:年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=200/(F/A,10%,5)=200/6.1051=32.76(万元) -

第6题:

某项目的寿命期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为 ( )元。A.5900

B.8000

C.5000

D.6100答案:A解析:预计净残值小于税法残值抵减的所得税为:(8000-5000)×30%=900。

相关现金净流量=5000+900=5900(元) -

第7题:

某企业 2020 年 6 月购进设备一台,该设备的入账价值为 100万元,预计净残值率为 5%,预计可使用年限为 5 年。在采用双倍余额递减法计提折旧的情况下,该设备 2021 年应计提折旧额为( )万元。A.24

B.32

C.20

D.8答案:B解析:第一个折旧年度(2020 年 7 月 1 日至 2021 年 6 月 30 日)的折旧额=100×2/5=40(万元);第二个折旧年度(2021 年 7 月 1 日至 2022 年 6 月 30 日)应计提的折旧额=(100-40)×2/5=24(万元);2021 年应计提折旧额=40×6/12+24×6/12=32(万元)。 -

第8题:

共用题干

某施工机械的固定资产原值为200万元,设该类设备的折旧年限为10年,规定的总工作台班数为4万台班,预计该残值率为5%。根据以上资料,回答下列问题:若该设备采用双倍余额递减法计提折旧,则年折旧率为()。

A:10%

B:20%

C:25%

D:35%答案:B解析:第一年的折旧率=10/55=2/11。

年折旧率=2÷10*100%=20%。

每台班折旧额= =47.5(元)

=47.5(元)

第10年末账面净值=200*5%=10(万元)。 -

第9题:

某固定资产原值为6000元,预计净残值率为3%,使用年限为4年,按平均年限法计提折旧,则该设备每年应计提的折旧额为()元

- A、1530

- B、1455

- C、1730

- D、1440

正确答案:B -

第10题:

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5 000元,税法规定的折旧年限为4年,税法预计的净残值为8 000元,直线法计提折旧,所得税税率为30%,设备使用5年后报废时,收回营运资金2 000元,则终结点现金净流量为( )元。A4100

B8000

C5000

D7900

正确答案: B解析: -

第11题:

单选题某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A9500

B19000

C28500

D38000

正确答案: A解析: -

第12题:

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税税率为25%,设备使用5年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。A4100

B8000

C5000

D7750

正确答案: D解析: -

第13题:

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。

A.224000

B.167588

C.233333

D.190512

答案:A

解析:该固定资产使用期的第5年应计提折旧额=2450000*(1-4%)*2/21=224000元。年折旧率=尚可使用年限÷预计使用年限的逐年数字总和;年折旧额 =(固定资产原值-预计净残值)×年折旧率。

-

第14题:

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为( )元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第15题:

2018年12月15日,某企业购入不需要安装生产设备一台,原值为350万元,预计使用年限为5年,预计净残率为5%,采用双倍余额递减法计提折旧,不考虑其他因素,该生产设备5年内计提折旧总额为( )万元。A.350

B.332.5

C.140

D.287答案:B解析:应计提的折旧总额=固定资产原值-预计净残值=350-350×5%=332.5(万元)。@## -

第16题:

某施工企业有一台原值为600000元,预计使用年限为5年,预计净残值率为1%的施工机械,如果采用年数总和法对设备计算折旧,第3年应计提的折旧额为( )。

A. 200000元

B. 118800

C. 129000

D. 98000答案:B解析:本题考查的是年数总和法的计算。

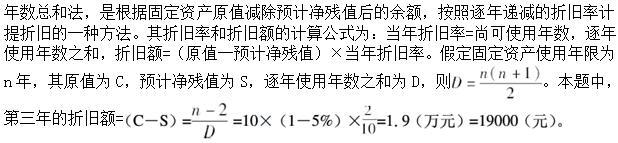

年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年折旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和。

本题中,该设备的预计使用年限为5年,使用年数逐年数字总和=(1+2+3+4+5)=15(年),在第3年年初尚可使用3年,则逐年递减分数=3/15=0.2,故第三年折旧额=600000×(1-1%)×0.2=118800(元)。

综上所述,本题的正确答案为B项。 -

第17题:

某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,设备使用五年后报废时,收回营运资金2000元,则终结点现金净流量为( )元。A.4100

B.8000

C.5000

D.7900答案:D解析:年折旧额=(200000-8000)/4=48000(元),

第4年末时折旧已经计提完毕,第5年不再计提折旧,

第5年末设备报废时的折余价值=200000-48000×4=8000(元),

预计实际净残值收入5000元小于设备报废时的折余价值8000元的差额抵减所得税,减少现金流出,增加现金净流量,

所以终结点现金净流量=2000+5000+(8000-5000)×30%=7900(元)。 -

第18题:

某企业一台设备从2017年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2019年1月1日起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4万元。该设备2019年应计提的折旧额为( )万元。A.260

B.156

C.115

D.112答案:C解析:该事项属于会计估计变更,采用未来适用法处理。至2018年12月31日该设备的账面价值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2019年应计提的折旧额为115万元[(234-4)÷2]。 -

第19题:

某施工设备原值为3万元,采用平均年限法,规定折旧年限为5年,预计净残值率为5%。5年后,该设备仍在使用,则下述关于该没备的说法中正确的是()。A:该设备仍然要按原来确定的折旧率计提折旧

B:这时该设备的账面残值为1500元

C:这时该设备的账面残值为0

D:该设备应重新估价后计提折旧答案:B解析:账面残值为30000*5%=1500(元)。 -

第20题:

某设备的账面原值为5000万元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额是()

- A、960万元

- B、625万元

- C、600万元

- D、525万元

正确答案:D -

第21题:

某设备原价28万元,预计净残值率为5%,折旧年限为6年,采用年数总和法计提折旧,则第2年的折旧额是()万元。

- A、6.33

- B、5.07

- C、6.67

- D、5.33

正确答案:A -

第22题:

单选题某企业一台设备从2009年1月1日开始计提折旧,其原值为650万元,预计使用年限为5年,预计净残值为10万元,采用双倍余额递减法计提折旧。从2011年起,该企业将该固定资产的折旧方法改为年限平均法,设备的预计使用年限由5年改为4年,设备的预计净残值由10万元改为4元。该设备2011年的折旧额为( )万元。A260

B156

C115

D112

正确答案: B解析: 该事项属于会计估计变更,采用未来适用法核算。至2010年12月31日该设备的账面净值为234万元[650-650×2/5-(650-650×2/5)×2/5],该设备2011年应计提的折旧额为115万元[(234-4)÷2]。 -

第23题:

单选题某项目的生产经营期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为()元。A5900

B8000

C5000

D6100

正确答案: A解析: