niusouti.com

编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。(答案中的金额单位用万元表示)

题目

编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。

(答案中的金额单位用万元表示)

相似考题

参考答案和解析

正确答案:

50.合并报表抵销分录:

①借:营业收入 800

贷:营业成本 752

存货 48(240×20%)

②借:应付债券 623

贷:持有至到期投资 623

借:投资收益 23

贷:财务费用 23

③借:营业收入 720

贷:营业成本 600

固定资产 120

借:固定资产 6

贷:管理费用 6

借:应付账款842.4 (720×1.17)

贷:应收账款 842.4

借:应收账款 36

贷:资产减值损失 36

④借:营业收入 60

贷:管理费用 60

⑤借:预收款项 180

贷:预付款项 180

⑥长期股权投资与所有者权益的抵消

借:实收资本 4000

资本公积 2000

盈余公积 1090

未分配利润 2810

商誉 1200 (8400-9000×80%)

贷:长期股权投资 9120 (8400+720)

少数股东权益 1980(9900×20%)

⑦投资收益与利润分配的抵消

借:投资收益 720

少数股东损益 180

未分配利润——年初 2000

贷:提取盈余公积 90

未分配利润 2810

50.合并报表抵销分录:

①借:营业收入 800

贷:营业成本 752

存货 48(240×20%)

②借:应付债券 623

贷:持有至到期投资 623

借:投资收益 23

贷:财务费用 23

③借:营业收入 720

贷:营业成本 600

固定资产 120

借:固定资产 6

贷:管理费用 6

借:应付账款842.4 (720×1.17)

贷:应收账款 842.4

借:应收账款 36

贷:资产减值损失 36

④借:营业收入 60

贷:管理费用 60

⑤借:预收款项 180

贷:预付款项 180

⑥长期股权投资与所有者权益的抵消

借:实收资本 4000

资本公积 2000

盈余公积 1090

未分配利润 2810

商誉 1200 (8400-9000×80%)

贷:长期股权投资 9120 (8400+720)

少数股东权益 1980(9900×20%)

⑦投资收益与利润分配的抵消

借:投资收益 720

少数股东损益 180

未分配利润——年初 2000

贷:提取盈余公积 90

未分配利润 2810

更多“编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的 ”相关问题

-

第1题:

下列有关甲公司编制合并财务报表的表述中,正确的是( )。

A.甲对乙公司的合并,合并日(购买日)只需要编制合并资产负债表

B.甲对乙公司的合并,合并日(购买日)需要编制合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表

C.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表

D.甲对丙公司的合并,合并日(购买日)只需要编制合并资产负债表、合并利润表和合并现金流量表

正确答案:B

解析:甲对乙公司的合并属于同一控制下的企业合并,合并日需要编制合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表;甲对丙公司的合并属于非同一控制下的企业合并,购买日只需要编制合并资产负债表。 -

第2题:

下列各项中,属于合并财务报表的编制程序的有( )。A.设置合并工作底稿

B.将母公司与纳入合并范围的子公司的报表数据过入合并工作底稿,并进行加总

C.编制调整分录和抵销分录,将母子公司的内部交易进行抵销处理

D.计算合并财务报表各项目的合并数额答案:A,B,C,D解析:合并财务报表编制程序大致如下:

(一)设置合并工作底稿

(二)将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿,并在合并工作底稿中进行加总,计算得出个别资产负债表、个别利润表及个别所有者权益变动表各项目合计数额

(三)编制调整分录和抵销分录

(四)计算合并财务报表各项目的合并金额

(五)填列合并财务报表

因此选项A、B、C、D都是正确的。 -

第3题:

1、下列各项中,属于合并财务报表的编制程序的有()。

A.设置合并工作底稿

B.将母公司与纳入合并范围的子公司的报表数据过入合并工作底稿,并进行加总

C.编制调整分录和抵销分录,将母子公司的内部交易进行抵销处理

D.计算合并财务报表各项目的合并数额

运用独特的编制方法,例如设置合并工作底稿,编制抵销分录等;由拥有控制权的母公司编制;反应集团整体情况,反映的主体只是经济意义上的复合会计主体;合并报表编制依据是母公司对子公司的控制关系 -

第4题:

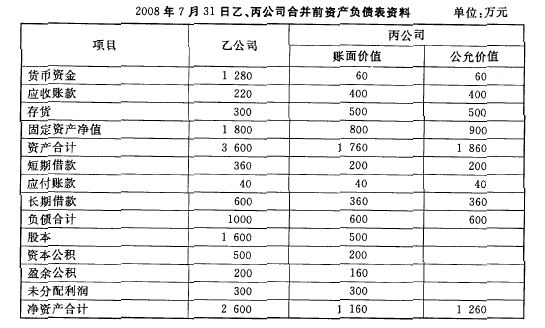

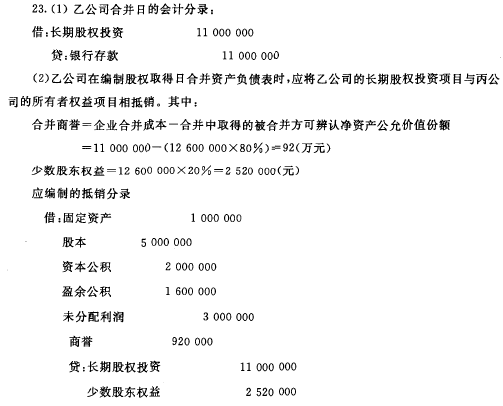

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

参考答案:

-

第5题:

4、下列不属于合并财务报表编制程序的是()

A.计算合并财务报表各项目的合并金额

B.将调整与抵销分录过入母公司账簿

C.编制调整和抵销分录

D.设置合并工作底稿

将调整与抵销分录过入母公司账簿