niusouti.com

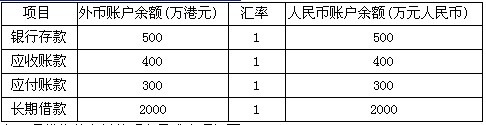

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币业务采用即期汇率的近似汇率进行折算,按月计算汇兑损益。2×14年1月即期汇率的近似汇率为1美元=6.50元人民币。各外币账户的年初余额如下: 项目外币金额(万美元)折算汇率银行存款1050(借方)6.35应收账款600(借方)6.35应付账款240(借方)6.35短期借款750(借方)6.35甲公司2×14年1月有关外币业务如下: (1)5日,向乙公司销售一批商品,价款300万美元,增值税发票已开出,并且以人民币收到增值税款项,

题目

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币业务采用即期汇率的近似汇率进行折算,按月计算汇兑损益。2×14年1月即期汇率的近似汇率为1美元=6.50元人民币。各外币账户的年初余额如下: 项目

外币金额(万美元)

折算汇率

银行存款

1050(借方)

6.35

应收账款

600(借方)

6.35

应付账款

240(借方)

6.35

短期借款

750(借方)

6.35

甲公司2×14年1月有关外币业务如下: (1)5日,向乙公司销售一批商品,价款300万美元,增值税发票已开出,并且以人民币收到增值税款项,货款300万美元尚未收到; (2)10日,收回上年应收账款150万美元,款项已存入银行; (3)14日,以外币银行存款偿还上年短期外币借款180万美元; (4)20日,接受投资者投入的外币资本1500万美元,作为实收资本。交易当日的即期汇率为1美元=6.35元人民币,外币已存入银行。 (5)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1美元=6.40元人民币,有关科目余额如下:

项目

外币金额(万美元)

调整前的人民

币金额(万元)

银行存款

2520(借方)

15997.5(借方)

应收账款

750(借方)

4807.5(借方)

应付账款

240(贷方)

1524(贷方)

短期借款

570(贷方)

3619.5(贷方)

要求: (1)根据资料(1)~(4),编制甲公司与外币业务相关的会计分录; (2)根据资料(5),计算甲公司2×14年12月31日确认的汇兑差额,并编制相应的会计分录。 (答案以万元为单位)

相似考题

参考答案和解析

(1)业务(1)

借:应收账款—美元1950(300×6.50)

银行存款一人民币331.5

贷:主营业务收入1950

应交税费一应交增值税(销项税额)331.5

业务(2)

借:银行存款一美元975(150×6.50)

贷:应收账款一美元952.5(150×6.35)

财务费用22.5

业务(3)

借:短期借款一美元1143(180×6.35)

财务费用27

贷:银行存款一美元1170(180×6.50)

业务(4)

借:银行存款一美元9525(1500×6.35)

贷:实收资本9525

(2)银行存款账户汇兑收益=2520×6.40-15997.5=130.5(万元)

应收账款账户汇兑收益=750×6.40-4807.5=-7.5(万元)

应付账款账户汇兑损失=240×6.40-1524=12(万元)

短期借款账户汇兑损失=570×6.40-3619.5=28.5(万元)

月末与汇兑损益有关的会计分录:

借:银行存款l30.50

贷:应付账款12

财务费用82.5

短期借款28.5

应收账款7.5

更多“甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币业务采用即期汇 ”相关问题

-

第1题:

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

正确答案:(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99)

(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99) -

第2题:

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2×18年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,按规定应交进口关税人民币170000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1 000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,人民币8 000000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180000欧元(系5日形成),当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×18年12月31日确认的汇兑差额,并编制相应的会计分录。答案:解析:(1)①12月5日

借:原材料 1870000(200000×8.5+170000)

应交税费——应交增值税(进项税额) 317900

贷:应付账款——欧元 1700000(200000×8.5)

银行存款——人民币 487900(170000+317900)

②12月14日

借:应收账款——美元 253600(40000×6.34)

贷:主营业务收入 253600

③12月16日

借:银行存款——欧元 1652000(200000×8.26)

财务费用——汇兑差额 8000

贷:银行存款——人民币 1660000(200000×8.3)

④12月20日

借:银行存款——欧元 8240000(1000000×8.24)

贷:实收资本 8000000

资本公积——资本溢价 240000

⑤12月25日

借:应付账款——欧元 1530000(180000×8.5)

财务费用——汇兑差额 1800

贷:银行存款——欧元 1531800(180000×8.51)

⑥12月28日

借:银行存款——美元 252400(40000×6.31)

财务费用——汇兑差额 1200

贷:应收账款——美元 253600(40000×6.34)

(2)期末计算汇兑差额

期末银行存款美元账户汇兑差额=40000×6.3-252400=-400(元人民币)(汇兑损失);

期末银行存款欧元账户汇兑差额=1020000×8.16-8360200=-37000(元人民币)(汇兑损失);

期末应付账款账户汇兑差额=20000×8.16-170000=-6800(元人民币)(汇兑收益)。

借:应付账款——欧元 6800

财务费用——汇兑差额 30600

贷:银行存款——美元 400

银行存款——欧元 37000 -

第3题:

甲外商投资有限责任公司(以下简称“甲公司”)系增值税一般纳税人,销售和进口货物适用的增值税税率为13%,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算,按月确认汇兑损益。该公司2×19年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,货款200000欧元,当日即期汇率为1欧元=8.50元人民币,货款尚未支付。甲公司以人民币支付该原材料的进口关税170000元,支付进口增值税243100元,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),货款40000美元,当日即期汇率为1美元=6.34元人民币,商品已经发出,货款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200000欧元并存入银行,当日欧元的卖出价为1欧元=8.30元人民币,中间价为1欧元=8.26元人民币。

(4)20日,因增资扩股收到境外投资者投入的1000000欧元,当日即期汇率为1欧元=8.24元人民币,其中,8000000元人民币作为注册资本入账。

(5)25日,向国外乙公司支付本月5日因购买原材料所欠的部分货款180000欧元,当日即期汇率为1欧元=8.51元人民币。

(6)28日,收到丙公司汇来的货款40000美元,当日即期汇率为1美元=6.31元人民币。

(7)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16元人民币;1美元=6.30元人民币。有关项目的余额如下:

要求:

(1)根据资料(1)至(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2×19年12月31日确认的汇兑差额,并编制相应的会计分录。答案:解析:(1)①

借:原材料 1870000(200000×8.5+170000)

应交税费——应交增值税(进项税额) 243100

贷:应付账款——乙公司(欧元) 1700000(200000×8.5)

银行存款——××银行(人民币)413100(170000+243100)

②

借:应收账款——丙公司(美元) 253600(40000×6.34)

贷:主营业务收入 253600

③

借:银行存款——××银行(欧元) 1652000(200000×8.26)

财务费用——汇兑差额 8000

贷:银行存款——××银行(人民币)1660000(200000×8.3)

④

借:银行存款——××银行(欧元)8240000(1000000×8.24)

贷:实收资本 8000000

资本公积——资本溢价 240000

⑤

借:应付账款——乙公司(欧元) 1530000(180000×8.5)

财务费用——汇兑差额 1800

贷:银行存款——××银行(欧元) 1531800(180000×8.51)

⑥

借:银行存款——××银行(美元) 252400(40000×6.31)

财务费用——汇兑差额 1200

贷:应收账款——丙公司(美元) 253600(40000×6.34)

(2)期末计算汇兑差额

期末银行存款美元账户汇兑差额=40000×6.3-252400=-400(元人民币)(汇兑损失)

期末银行存款欧元账户汇兑差额=1020000×8.16-8360200=-37000(元人民币)(汇兑损失)

期末应付账款账户汇兑差额=20000×8.16-170000=-6800(元人民币)(汇兑收益)

借:应付账款——乙公司(欧元) 6800

财务费用 30600

贷:银行存款——××银行(美元) 400

——××银行(欧元) 37000

-

第4题:

我国的会计核算采用人民币为记账本位币,但业务收支为外币为主的企业,在使用人民币的前提下可同时使用一种外币作为记账本位币。( )

此题为判断题(对,错)。

正确答案:×

-

第5题:

会计核算以人民币作为记账本位币,业务收支以人民币以外的货币为主的企业.可以选择其中的一种外币作为记账本位币,编报财务会计报告时可以采用本位币。( )答案:错解析: