niusouti.com

在用公司价值分析法确定最佳资本结构时,股票的账面价值=(息税前利润-利息)×(1-所得税税率)/普通股资金成本率。( )A.正确B.错误

题目

在用公司价值分析法确定最佳资本结构时,股票的账面价值=(息税前利润-利息)×(1-所得税税率)/普通股资金成本率。( )

A.正确

B.错误

相似考题

更多“在用公司价值分析法确定最佳资本结构时,股票的账面价值=(息税前利润-利息)×(1-所得税税率)/普通 ”相关问题

-

第1题:

某公司息税前利润为1000万元,债务资金为400万元,债务税前利息率为6%,所得税税率为25%,权益资金为5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。

A.2200

B.6050

C.6100

D.2600答案:C解析:股票的市场价值=(1000-400×6%)×(1-25%)/12%=6100(万元) -

第2题:

某公司息税前利润为500万元,债务资金200万元(账面价值),平均债务税后利息率为7.5%,所得税税率为25%,权益资金2000万元,普通股的资本成本为15%,则公司价值分析法下,公司此时股票的市场价值为( )万元。A.2268

B.2400

C.3200

D.2740答案:B解析:平均债务税后利息率为7.5%,利息率7.5%/(1-25%)=10%;股票市场价值=(500-200×10%)×(1-25%)/15%=2400(万元)。 -

第3题:

康达电子科技股份有限公司 2016 年度息税前利润为 1000 万元,资金全部由普通股资本组成,股票账面价值为 4000 万元,所得税税率为 25%,该公司认为目前的资本结构不合理,准备用发行债券购回部分股票的办法予以调整。经过咨询调查,目前的债券利率(平价发行,不考虑手续费)和权益资本的成本情况如下表所示。

要求:债券的市场价值等于其面值。按照股票市场价值=净利润/权益资本成本,分别计算各种资本结构下公司的市场价值(精确到整数位),从而确定最佳资本结构以及最佳资本结构时的平均资本成本(小娄可保留两位)。答案:解析:确定最佳资本结构。

A.当债券的市场价值为 0 时,公司的市场价值=股票市场价值=1000*(1-25%)10%=7500(万

元)

B.当债券的市场价值为 1000 万元时,

年利息=1000*5% =50(万元)

股票的市场价值=(1000-50)*(1-25%)11%=6477.27(万元)

公司的市场价值=1000+6477.27=7477.27(万元)

C.当债券的市场价值为 1500 万元时,年利息=1500*6%=90(万元)

股票的市场价值=(1000-90)*(1-25%)12.5%=5460(万元)

公司的市场价值=1500+5460=6960(万元)

综合上述测算,分析可知:债务为 1000 万元时的资本结构为最佳资本结构。

平均资本成本=5%*(1-25%)*10007477.27+11%*6477.277477.27=14.54% -

第4题:

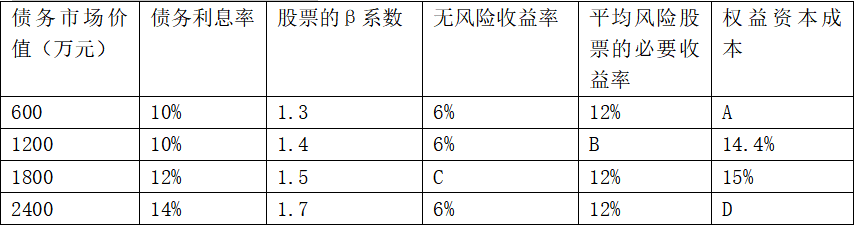

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:

表1债务利息率与权益资本成本

要求:

(1)填写表1中用字母表示的空格。

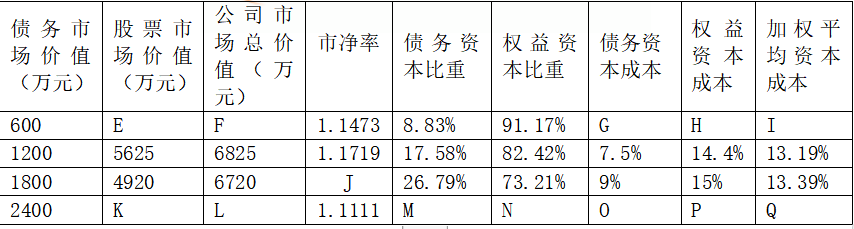

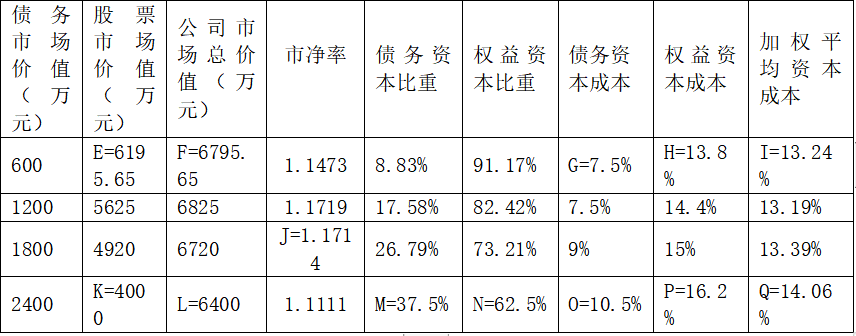

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。答案:解析:(1)根据资本资产定价模型:

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。 -

第5题:

东方公司息税前利润为100万元,债务总额是50万元,平均债务利息率为5%,所得税税率为25%,普通股的资本成本为15%,则公司价值分析法下,公司此时股票的市场价值( )万元。A.465.50

B.432.70

C.487.50

D.468.30答案:C解析:股票的市场价值=[(100-50×5%)×(1-25%)]/15%=487.5(万元)。