niusouti.com

某公司为一上市公司,适用的企业所得税税率为25%;打算在今年为一个新投资项目筹资6 000万元,该项目当年建成并投产,预计该项目投产后今年息税前利润会达到1 000万元。现有甲、乙两个方案可供选择:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发200万股普通股。假定各方案的筹资费用均为零,且均在今年1月1日发行完毕。如果不投资这个项目,今年的利息费用为100万元,普通股股数为800万股。要求:(1)计算在甲方案下,今年的利息费用总额;(2)计算甲、乙两个方案的每股收益无差别点息税前利

题目

某公司为一上市公司,适用的企业所得税税率为25%;打算在今年为一个新投资项目筹资6 000万元,该项目当年建成并投产,预计该项目投产后今年息税前利润会达到1 000万元。现有甲、乙两个方案可供选择:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发200万股普通股。假定各方案的筹资费用均为零,且均在今年1月1日发行完毕。如果不投资这个项目,今年的利息费用为100万元,普通股股数为800万股。

要求:

(1)计算在甲方案下,今年的利息费用总额;

(2)计算甲、乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT—EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

相似考题

更多“某公司为一上市公司,适用的企业所得税税率为25%;打算在今年为一个新投资项目筹资6 000万元,该项 ”相关问题

-

第1题:

某投资项目的投资总额为200万元,达产后预计运营期内每年的息税前利润为24万元,相关负债筹资年利息费用为4万元,适用的企业所得税税率为25%,则该项目的总投资收益率为( )。

A.7.5%

B.10

C.12%

D.14%

正确答案:C

解析:总投资收益率(ROI)=年息税前利润或年均息税前利润/项目总投资×100%=24/200×100%=12%,所以本题正确答案为C。 -

第2题:

B公司按规定可享受技术开发费加计扣除的优惠政策,适用的企业所得税税率为25%,相关资料如下:

资料1:2010年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为25 000万元(该债券发行于2009年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5 000万元。假定全年没有发生其他应付利息债务。

资料2:B公司打算在2011年为一个新投资项目筹资10 000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1 500万元。

现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2 000万股普通股。假定各方案的筹资费用均为零,且均在2011年1月1日发行完毕。

要求:

(1)计算甲、乙两个方案的每股收益无差别点息税前利润;

(2)用每股收益分析法判断应采取哪个方案,并说明利用此方法可能存在的问题是什么并针对你所选中的方案,分析公司采用这种筹资的优缺点;

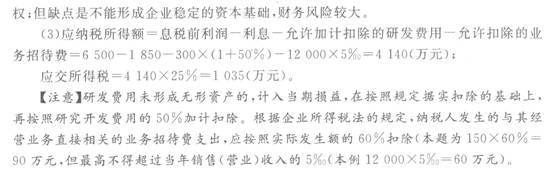

(3)若2011年实现销售收入为12 000万元,B公司未考虑研发支出和业务招待费的息税前利润为6 500万元,若采用了第2问的筹资方式,如果没有其他纳税调整事项,公司预计2011年研发支出为300万元,业务招待费支出为150万元,则公司应交所得税为多少?

正确答案:

-

第3题:

某公司取得5年期长期借款100万元,年利率为10%,银行借款筹资费率为5%,企业所得税税率为25%,该项借款的资金成本为()。A:10.53%

B:7.89%

C:7.50%

D:9.58%答案:B解析:Ki=I*(1-T)/[L*(1-f)]=L*i*(1-T)/[L*(1-f)]=[100*10%*(1-25%)]/[100*(1-5%)]=7.89%。 -

第4题:

某企业计划投资一个新的生产线项目,该项目投入运营后,每年销售收入为1000万元,每年折旧为20万元,每年固定成本(不包括折旧)50万元,变动成本总额为150万元,假定所得税率为25%,则该新的生产线项目每年的净营业现金流量为( )万元。A.750

B.620

C.605

D.805答案:C解析:本题考查现金流量估算。

本题有两种做题方法:

方法一:根据公式,每年净营业现金流量=净利润+折旧,计算如下:

(1)净利润=利润总额-所得税费,具体计算如下:

①利润总额=销售收入-付现成本-折旧,题目已知每年固定成本(不包括折旧)50万元、变动成本总额为150元,即付现成本总额=50+150=200万元,且题目已知销售收入为1000万元、折旧为20万元。因此,利润总额=1000-200-20=780万元

②所得税费=利润总额×所得税率=780×25%=195万元

③净利润=780-195=585万元

(2)折旧:题已知为20万元

(3)每年净营业现金流量=585+20=605万元,故选C。

方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:

(1)每年营业收入,即题目已知的每年的销售收入,为1000万元

(2)付现成本:根据方法一计算过程可知,付现成本总额为200万元

(3)所得税费:根据方法一计算过程可知,所得税费为195万元

(4)每年净营业现金流量=1000-200-195=605万元。 -

第5题:

某企业计划今年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500

B.525

C.562

D.750答案:D解析:本题考查初始现金流量的计算。初始现金流量是指开始投资时发生的现金流量,包括固定资产投资、流动资产投资、其他投资费用、原有固定资产的变价收入。该项目初始现金流量=200+500+50=750(万元)。 -

第6题:

某公司正在考虑一个投资项目,该项目需要投资100万元,没有投资期。若该项目预计使用5年,期满无残值,按直线法计提折旧,若项目投产后每年增加税后营业利润20万元,公司所得税税率为25%,则项目引起的公司经营现金净流量为( )万元。A.40

B.50

C.46

D.30答案:D解析:NCF=20+100/5=20+20=40(万元) -

第7题:

某扩建项目总投资1000万元,筹集资金的来源为:原有股东增资400万元,资金成本为15%;银行长期借款600万元,年实际利率为6%。该项目年初投资当年获利,所得税税率25%,该项目所得税后加权平均资金成本为()

- A、7.2%

- B、8.7%

- C、9.6%

- D、10.5%

正确答案:B -

第8题:

企业拟筹资1000万元投资一个项目,该项目的投资收益率为10%,企业所得税率为33%,企业准备发行普通股股票500万元,每股发行价10元,共50万股,筹资费率为4%,第一年年末每股股利为2.5元,预计股利的年增长率为5%;银行借款300万元,利率为6%,筹资费率为0.1%;发行5年期的债券200万元,面值发行,票面利率为8%,筹资费率为3%,每年付息一次,到期还本。 要求计算该筹资方案的综合资金成本率并分析方案是否可行?

正确答案:项目综合资金成本率={[2.5/(1-4%)+5%]×500/1000}+{[6%×(1-33%)/(1-0.1%)]×300/1000}+{[8%×(1-33%)/(1-3%)]×200/1000

=7.60%×50%+4.02%×30%+5.53%×20%

=6.11%

因为投资收益率大于综合资金成本率,所以方案是可行的。

项目综合资金成本率

={[2.5/(1-4%)+5%]×500/1000}+{[6%×(1-33%)/(1-0.1%)]×300/1000}+{[8%×(1-33%)/(1-3%)]×200/1000}

=7.60%×50%+4.02%×30%+5.53%×20%

=6.11%

因为投资收益率大于综合资金成本率,所以方案是可行的。 -

第9题:

某公司从银行借款500万元,借款的年利率为10%。每年付息,到期一次性还本,筹资费率为2%,企业所得税率为25%,则该项长期投资的资本成本率为( )。

- A、6.63%

- B、7.65%

- C、8.67%

- D、13%

正确答案:B -

第10题:

单选题某扩建项目总投资8000万元,筹资方案为:原有股东增资3200万元,其资金成本为15%;银行长期借款4800万元,有效年利率8%;假定该项目年初投资当年获利,所得税税率25%,该项目的所得税后加权平均资金成本为()。A9.6%

B10.8%

C11.5%

D12.8%

正确答案: D解析: 暂无解析 -

第11题:

单选题某公司从银行借款500万元,借款的年利率为10%。每年付息,到期一次性还本,筹资费率为2%,企业所得税率为25%,则该项长期投资的资本成本率为()。A6.63%

B7.65%

C8.67%

D13%

正确答案: A解析: 该项长期投资的资本成本率=[500×10%×(1-25%)]/[500×(1-2%)]=7.65%。 -

第12题:

单选题某企业计划2012年投资一个新的生产线项目上,经测算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。[2012年真题]A500.0

B525.0

C562.5

D750.0

正确答案: B解析:

初始现金流量是指开始投资时发生的现金流量,包括:①固定资产投资,包括固定资产的购入或建造成本、运输成本和安装成本等;②流动资产投资,包括对材料、在产品、产成品和现金等流动资产的投资;③其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;④原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。由题意,该项目初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第13题:

B公司为一上市公司,适用的企业所得税税率为25%。打算在今年为一个新投资项目筹资6000万元,该项目当年建成并投产。预计该项目投产后今年息税前利润会达到1000万元。现有甲、乙两个方案可供选择:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发200万股普通股。假定各方案的筹资费用均为零,且均在今年1月1日发行完毕。如果不投资这个项目,今年的利息费用为100万元,普通股股数为800万股。

要求:

(1)计算甲方案下,今年的利息费用总额;

(2)计算甲乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT--EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

正确答案:

(1)甲方案下,今年的利息费用总额=100+6000/120%×6%=400(万元)

(2)设甲乙两个方案的每股收益无差别点息税前利润为w万元,则:

(W-400)×(1—25%)/800=(W-100)×(1—25%)/(800+200)

(W-400)/800=(W-100)/1000

解得:W=(1000×400-800×100)/(1000-800)=1600(万元)

(3)由于筹资后的息税前利润为1000万元,低于1600万元,所以,应该采取发行普通股的筹资方案,理由是这个方案的每股收益高。

(4)明年的财务杠杆系数

=今年的息税前利润/今年的税前利润=1000/(1000-100)=1.111

明年的每股收益增长率=1.111×10%=11.11%

或者:今年的每股收益=(1000-100)×(1—25%)/1000=0.675(元)

明年的每股收益=[1000×(1+10%)-100]×(1—25%)/1000=0.75(元)

明年的每股收益增长率=0.75/0.675—1=11.11% -

第14题:

ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为25%,年税后营业收入为600万元,税后付现成本为300万元,税后利润150万元。那么,该项目年营业现金流量为350万元。 ( )

正确答案:√

600-300-折旧×(1-25%)=150,折旧=200(万元),年营业现金流量=150+200=350(万元)。 -

第15题:

企业从银行借款500万元,年利率为8%,因该项借款发生筹资费用10万元,每年结息一次,到期一次还本,企业所得税率为25%,该项借款的资金成本率为( )A、6%

B、6.12%

C、8%

D、8.16%答案:B解析:2020版教材P157 / 2019版教材P151

本题考核的是个别资金成本的计算。个别资金成本是单一筹资方式的资金成本,包括长期借款资金成本、长期债券资金成本、优先股资金成本、普通股资金成本或自有资金成本。根据企业所得税法的规定,企业债务的利息允许从税前利润中扣除,从而可以抵免企业所得税。因此,企业实际负担的债务资金成本率应当考虑所得税因素。根据公式资金成本率=资金占用费/筹资净额,其中筹资金格=筹资总额-筹资费用=筹资总额×(1-筹资费用率)。本题计算过程为:500×0.08×(1-0.25)/(500-10)=6.12%。 -

第16题:

某企业计划2012年投资一个新的生产线项目,经测算,该项目厂房投资为200万元,设备投资500万元,流动资产投资额为50万元;企业所得税率为25%。则该项目初始现金流量为( )万元。A.500.0

B.525.0

C.562.5

D.750.0答案:D解析:初始现金流量是指开始投资时发生的现金流量,总体是现金流出量,用负数或带括号的数字表示。主要包括:(1)固定资产投资额,包括固定资产的购入或建造成本、运输成本和安装成本等;(2)流动资产投资额,包括对材料、在产品、产成品和现金等流动资产的投资;(3)其他投资费用,是指与长期投资有关的职工培训费、谈判费、注册费用等;(4)原有固定资产的变价收入,是指固定资产更新时原有固定资产的变卖所得的现金收入。依据题干数据,该项目的初始现金流量=厂房投资+设备投资+流动资产投资额=200+500+50=750(万元)。 -

第17题:

某公司从银行借款1000万元,年利息80万元,筹资费费率为30%,企业所得税率25%,该项借款的资金成本率为( )。A.8.00%

B.8.57%

C.11.42%

D.12.00%答案:B解析:2020版教材P46-48

本题考查的是资金成本的计算。由公式K=D/2020版教材P(1-?)=80×(1-25%)/1000(1-30%)=8.57%。 -

第18题:

某公司正在考虑一个投资项目,该项目需要投资100万元,没有投资期。若该项目预计使用5年,期满无残值,按直线法计提折旧,若项目投产后每年增加税后营业利润20万元,公司所得税税率为25%,则项目引起的公司经营现金净流量为( )万元。A、40

B、50

C、46

D、30答案:A解析:NCF=20+100/5=20+20=40(万元) -

第19题:

某企业规划一个投资项目,拟筹资10000万元,具体筹资方案为:向银行借款1000万元,年利率为6%;按面值发行一批债券,总面额为3000万元,年利率为7%,筹资费用率为1%;发行普通股3000万股,每股面值1元,发行价2元,筹资费用率2%,第一年预期每股股利为0.1元,以后每年增长2%。该企业适用的所得税率为25%。 要求:(1)计算该筹资方案下借款筹资的资本成本、债券筹资的资本成本、普通股筹资的资本成本和该筹资方案的综合资本成本; (2)如果该项目年收益率为12%,从经济角度看是否可行?

正确答案: (1)个别资本成本率

银行借款资本成本率=[1000×6%×(1-25%)]/1000=4.6%

债券资本成本率=[3000*7%*(1-25%)]/[3000*(1-1%)]=5.3%

普通股资本成本率=(3000*0.1)/[3000*2*(1-2%)]+2%=7.1%

综合资本成本率=4.6%×1000/10000+5.3%×3000/10000+7.1%×6000/10000=6.31%

(2)因为年收益率为12%大于综合资本成本率6.31%,所以从经济角度看该方案是可行的。 -

第20题:

某扩建项目总投资8000万元,筹资方案为:原有股东增资3200万元,其资金成本为15%;银行长期借款4800万元,有效年利率8%;假定该项目年初投资当年获利,所得税税率25%,该项目的所得税后加权平均资金成本为()。

- A、9.6%

- B、10.8%

- C、11.5%

- D、12.8%

正确答案:A -

第21题:

问答题B公司为一家上市公司,适用的企业所得税税率为25%,相关资料如下。资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如下表所示。根据资料一计算B公司的财务杠杆系数。正确答案: 财务杠杆系数=2008年的息税前利润/(2008年的息税前利润-2008年的利息费用)=5000/(5000-24000×5%)=1.32解析: 暂无解析 -

第22题:

单选题某公司计划投资一条新的生产线。生产线建成投产后,预计公司年销售额增加1 000万元,年付现成本增加750万元,年折旧额增加50万元,企业所得税税率为25%,则该项目每年营业净现金流量是( )万元。A50

B150

C200

D700

正确答案: D解析: -

第23题:

单选题某企业计划2017年投资一个新的生产项目。经则算,该项目厂房投资为200万元,设备投资为500万元,流动资产投资额为50万元企业所得税率为25%则该项目初始现金流量为( )万元。A500.0

B525.0

C562.5

D750.0

正确答案: C解析: