niusouti.com

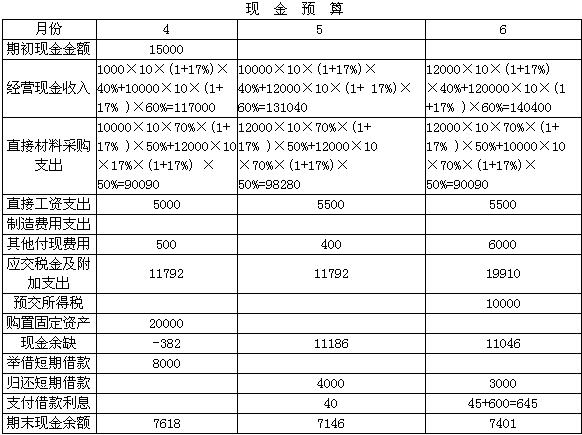

A企业2010年有关预算资料如下:(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。(4)预计该企业4月份购置固定资产需要现金15 000元。(5)企业

题目

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

相似考题

更多“A企业2010年有关预算资料如下: (1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000 ”相关问题

-

第1题:

请教:2012年广西会计从业《会计基础》专家命题预测卷(9)第1大题第1小题如何解答?【题目描述】

第 1 题 某企业2009年2月1日从银行借入3个月的短期借款5 000 000元,年利率为12%,3月31日,企业对该短期借款计提月利息时,正确的账务处理是( )。A.借:预提费用 50 000

贷:应付利息 50 000

B.借:财务费用 60 000

贷:应付利息 60 000

C.借:财务费用 60 000

贷:短期借款 60 000

D.借:财务费用 50 000

贷:应付利息 50 000

答案分析:正确答案:D

【考点】短期借款利息的计算方法

【解析】企业对短期借款计提月利息,应登记的科目是“财务费用”和“应付利息”。每月计提的利息额=5 000 000×12%÷12=50 000(元),正确的账务处理是:

借:财务费用 50 000

贷:应付利息 50 000

-

第2题:

甲商业企业采用售价金额核算法计算期未存货成本。本月月初存货成本为10 000元,售价总额为,5 000元;本月购入存货成本为50 000元,售价总额为60 000元;本月销售收入为60000元。该企业本月销售成本为( )元。

A.40 000

B.48 000

C.50000

D.12 000

正确答案:B

解析:本月已销商品应分摊的进销差价=60000×(5 000+10 000)/(15 000+60000) =12 000(元)本月销售商品的成本=本月的销售收入-本月已销商品应分摊的进销差价=60 000- 12 000=48 000(元) -

第3题:

某企业2009年2月1日从银行借入3个月的短期借款5 000 000元,年利率为12%,3月31日,企业对该短期借款计提月利息时,正确的账务处理是( )。

A.借:预提费用 50 000

贷:应付利息 50 000

B.借:财务费用 60 000

贷:应付利息 60 000

C.借:财务费用 60 000

贷:短期借款 60 000

D.借:财务费用 50 000

贷:应付利息 50 000

正确答案:D

【考点】短期借款利息的计算方法

【解析】企业对短期借款计提月利息,应登记的科目是“财务费用”和“应付利息”。每月计提的利息额=5 000 000×12%÷12=50 000(元),正确的账务处理是:

借:财务费用 50 000

贷:应付利息 50 000 -

第4题:

某企业每月销售收入中,当月收到现金50%,下月收现30%,再次月收到20%。若预算年度的第四季度各月的销售收入均为40 000元,则预计资产负债表中年末应收账款项目金额为( )。

A.28 000

B.24 000

C.40 000

D.20 000

正确答案:A

11月份收入的20%本年度未收回,12月份的50%未收回,所以40 000×20%+40 000×50%=28 000元在预算年度末未收回,即年末应收账款金额,填入预计资产负债表中。 -

第5题:

某企业有关预算资料如下:

(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元、60 000元、70 000元、80 000元。每月销售收入中,当月收到现金40%,下月收到现金60%,租金收入每月为10 000元。

(2)各月商品采购成本按下一个月销售收入的80%计算,所购货款于当月支付现金60%,下月支付现金40%。

(3)该企业4—6月份的营业费用分别为4 000元、4 500元、4 200元,每月营业费用中包括折旧费1 000元。

(4)该企业4月份购置固定资产,需要现金15 000元。

(5)该企业在现金不足时,向银行借款(为1 000元的倍数),短期借款年利率为6%;现金有多余时,归还短期借款(为1 000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20 000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。(6)该企业规定的现金余额的额定范围为6 000元—7 000元,增值税率为17%,附加税费率为10%。

要求:根据以上资料,完成该企业4—6月份现金预算的编制工作。

现金预算

月份 4 5 6 期初现金余额 7 000 经常现金收入 租金收入 10 000 10 000 10 000 可运用现金合计 经营现金支出 直接材料采购支出 直接工资支出 2000 3 500 2 800 营业费用支出 其他付现费用 800 900 750 应交税金及附加支出 购置固定资产 15000 现金余额 举借短期借款 归还短期借款 支付借款利息 期末现金余额

正确答案:

现金预算 单位:元

应交税金及附加预算 单位:元月份 4

5

6

期初现金余额

7 000

6 630

6 126

经常现金收入

51 480

63 180

74 880

租金收人

10000

10000

10000

可运用现金合计

68 480

79810

91006

经营现金支出

58 590

70 424

79008

良接材料采购支出

52416

61776

71136

直接工资支出

2 000

3 500

2 800

营业费用支出

3 000

3 500

3 200

其他付现费用

800

900

750

成交税金及附加支出

374

748

1 122

购置固定资产

15 000

现金余额

-5 110

9 386

11 998

举借短期借款

12 000

归还短期借款

3 000

5 000

支付借款利息

260

260

245

期末现金余额

6 630

6 126

6 753

财务费用预算 单位:元月份 4

5

6

增值税销项税额

增值税进项税额8 500

8 1 6010200

9 52011900

10 880应交增值税

销售税金及附加340

34680

681 020

102现金支出合计

374

748

1 122

月份 4

5

6

应计并应支付短期借款利息

60

60

45

应计并应支付长期贷款利息

200

200

200

支付利息合计

260

260

245

-

第6题:

甲商业企业采用售价金额核算法计算期末存货成本。本月月初存货成本为10 000元,售价总额为15 000元;本月购入存货成本为50 000元,售价总额为60 000元;本月销售收入为60 000元。该企业本月销售成本为( )元。

A.40 000

B.48 000

C.50 000

D.12 000

正确答案:B

本月已销商品应分摊的进销差价=60 000×(5 000+10 000)/(15 000+60 000)=12 000(元)本月销售商品的成本=本月的销售收入一本月已销商品应分摊的进销差价=60 000-12 000=48 000(元) -

第7题:

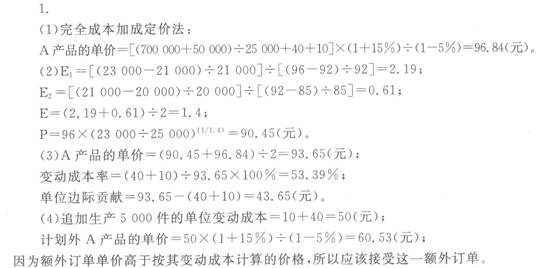

珠海一企业只生产A产品,相关资料如下:

(1)预计明年A产品的产量为25 000件,单位产品的变动制造成本为40元,单位产品的变动期间费用为10元,固定制造费用总额为50 000元,固定期问费用总额为700 000元,成本利润率计划达到15%,A产品适用的消费税税率为5%;

(2)A产品过去三年的销售单价分别为85元、92元和96元,销售量分别为20 000件、21000件和23 000件。

要求:

(1)根据资料(1),用完全成本加成定价法计算A产品单价;

(2)根据资料(2),用需求价格弹性系数定价法计算A产品单价;

(3)利用上述计算结果,用算术平均法确定A产品单价,并计算变动成本率、单位边际贡献;

(4)该企业明年有可能接到一额外订单、订购5 000件A产品,单价为65元,结合资料(1),为企业做出是否接受这一额外订单的决策(假设该企业生产能力能满足这一订单需求)。

正确答案:

-

第8题:

某企业预算年度预计生产量为 1 000件,每件标准工时为 40 小时,企业直接人工小时工资为 8 元,该企业本年度预计直接人工成本为( )元。A、32000

B、320000

C、40000

D、400000答案:B解析:该企业本年度预计直接人工成本=1 000×40×8=320 000(元)。 -

第9题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

第10题:

对集团企业的整体评级,原则上以集团企业的合并报表为评级基础资料。整体评级时,集团企业在某一行业的销售收入占总销售收入的比例超过()(含)的,采用该行业指标进行评级,低于(),则采用综合类企业指标进行评级。

- A、40%;40%

- B、50%;50

- C、60%;60%

- D、70%;70%

正确答案:C -

第11题:

单选题某企业预算年度预计生产量为1 000件,每件标准工时为40小时,变动制造费用小时费用率为7元,固定制造费用为150 000元,其中50 000元为折旧费用。该企业本年度制造费用支付现金是:A430 000元

B380 000元

C330 000元

D280 000元

正确答案: A解析: -

第12题:

单选题某企业7月份预算的有关材料如下:预计销售量5000,要求的期末产品存量4 800,期初产品数量4 000,单位产品材料消耗量6,要求的期末材料存量20 400,期初材料数量30 000,,则7月份,该企业预计的材料消耗量为 ( )A25 200

B38 600

C39 800

D9 400

正确答案: A解析: 暂无解析 -

第13题:

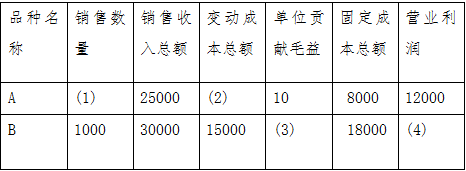

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

-

第14题:

某企业编制12月份“销售预算”,已知该企业在10月份和11月份发生的销售收入(不含税)分别为100万元和150万元,预计12月份发生的销售收入(不含税)为130万元,该企业每月的含税销售收入在本月收回50%,下月收回30%,下下月收回20%,增值税税率为17%,假定不考虑其他因素,则该企业预计资产负债表年末“应收账款”项目为( )万元。

A.128.15

B.76.05

C.111.15

D.35.10

正确答案:C

解析:预计年末应收账款=150×(1+17%)×20%+130×(1+17%)×50%=111.15(万元) -

第15题:

甲公司从2007年起编制合并报表,其对B、C、D公司的投资占各公权益性资本的比例为100%、80%、30%,C公司拥有D公司权益性资本20%,2008年有关资料如下(按权益法调整后)。

(1)2008年有关资产、负债的年初、期末余额

项目 甲公司 B公司 C公司 D公司 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 年初余额 期末余额 应收账款 40 000 30 000 25 000 2 500 20 000 3 000 25 000 5 000 其中:应收B公司账款 20 000 22 000 × × × × 15 000 × 应收C公司账款 10 000 2 000 × × × × × 2 000 应收D公司账款 5 000 2 000 × × × 1 500 × × 存货 1 400 5 000 2 000 3 000 3 000 3 500 1 500 2 500 其中:从B公司进货 1 400 2 000 × × × × × × 从C公司进货 × 1 000 × × × × × 500 应付账款 65 000 55 000 60 000 50 000 30 000 8 000 7 000 5 000 其中:应付甲公司账款 × × 20 000 22 000 10 000 2 000 5 000 2 000 应付C公司账款 × × × × × × × l 500 应付D公司账款 × × 15 000 × × 2 000 × ×

(2)2008年有关产品销售资料

项目 甲公司 B公司 C公司 D公司 主营业务收入 580 000 200 000 250 000 80 000 其中:销售年初存货 2 000 × × × 销售给甲公司 × 100 000 50 000 × 销售给D公司 × 50 000 × × 主营业务成本 406 000 140 000 200 000 60 000 其中:销售年初存货 l 400 × × × 销售给甲公司 × 70 000 40 000 × 销售给D公司 × 3 500 × ×

(3)其他有关资料如下:

①期初存货中,甲公司从B公司进货产品的内部销售毛利率为20%。

②除上述所给的销售资料外,2008年1月20日C公司还销售给甲公司一件产品,甲公司作为管理用固定资产立即投入使用。C公司销售该产品的收入为90 000元,销售成本为72 000元。甲公司预计该项固定资产的使用年限为6年,不考虑预计净残值因素,按直线法计提折旧。

③各公司均按年末应收账款余额的5‰提取坏账准备。

④上述企业均采用先进先出法发出存货。

要求:根据上述所给资料,编制2008年与合并会计报表有关的抵销分录(按各个公司分别编制抵销分录)。

正确答案:应收、应付项目及坏账准备的抵销B公司

(1)借:应收账款一坏账准备100(20000×5‰)

贷:未分配利润一年初 100

(2)借:应付账款 22000

贷:应收账款 22000

(3)借:应收账款一坏账准备10[(22000—20000)×5‰]

贷:资产减值损失 10

C公司

(1)借:应收账款一坏账准备50(10000×5‰)

贷:未分配利润一年初 50

(2)借:应付账款 2000

贷:应收账款 2000

(3)借:资产减值损失40[(10000—2000)×5‰]

贷:应收账款一坏账准备 40

内部存货交易的抵销:

甲公司与B公司内部交易的抵销:

(1)借:未分配利润一年初 280(1400×20%)

贷:营业成本 280

(2)借:营业收 100000

贷:营业成本 100000

(3)借:营业成本 600

贷:存货 600[100-000—70000)/100000×2000]

甲公司与C公司内部交易的抵销:

(1)借:营业收入 50000

贷:营业成本 50000

(2)借:营业成本 200

贷:存货 200[(50000—40000)/50000×1000]

C公司销售产品给甲公司作固定资产的抵销:

(1)借:营业收入 90000

贷:营业成本 72000

固定资产一原价 18000

(2)借:固定资产一累计折旧 2750(18000/6×ll/12)

贷:管理费用 2750 -

第16题:

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

正确答案: 说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

说明:4月份应交税金及附加的计算:

(1) 应交增值税:10000×10×17%-12000×10×70%×17%=2720(元)

(2) 应交消费税:10000×10×8%=8000(元)

(3) 销售税金及附加:8000+(2720+8000)×10%=9072(元)

(4) 应交税金及附加:2720+9072=11792(元)

5月份应交税金及附加的计算:

(1) 应交增值税;12000×10×17%-12000×10×70%×17%=6120(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(6120+9600)×10%=11172(元)

(4) 应交税金及附加:6120+11172=17292(元)

6月份应交税金及附加的计算:

(1) 应交增值税:12000×10×17%-10000×10×70%×17%=8500(元)

(2) 应交消费税:12000×10×8%=9600(元)

(3) 销售税金及附加:9600+(8500+9600)×10%=11410(元)

(4) 应交税金及附加:8500+11410=19910(元)

-

第17题:

甲企业自2007年1月1日起为乙企业开发一项系统软件。合同约定工期为两年,合同总收入为100 000元,2007年1月1日乙企业支付项目价款50 000元,余款于软件开发完成时收取。1月1日,甲企业收到乙企业支付的该项目价款50 000元,并存入银行。该项目预计总成本为40 000元。其他相关资料如下: 时间 收款金额(元) 累计实际发生成本(元) 完工程度 2007年1月1日 50 000 2007年12月31日 16 000 40% 2008年12月31日 40 000 100%该项目于2008年12月31日完成并交付给乙企业,但余款尚未收到。甲企业按开发程度确定该项目的完工程度。假定为该项目发生的实际成本均用银行存款支付。

要求:编制甲企业2007年至2008年与开发此项目有关的会计分录。(答案中的金额单位用元表示,不考虑相关税费)

正确答案:

(1)2007年1月1日预收款项

借:银行存款 50 000

贷:预收账款 50 000

(2)2007年12月31日实际发生成本

借:劳务成本 16 000

贷:银行存款 16 000

(3)确认2007年收入和费用

收入=100 000×40%=40 000(元)

费用=40 000×40%=16 000(元)

借:预收账款 40 000

贷:主营业务收入 40 000

借:主营业务成本 16 000

贷:劳务成本 16 000

(4)2008年12月31日确认成本支出的分录:

借:劳务成本 24 000

贷:银行存款 24 000

(5)确认2008年收入和费用

收入=100 000-40 000=60 000(元)

费用=40 000-16 000=24 000(元)

借:预收账款 60 000

贷:主营业务收入 60 000

借:主营业务成本 24 000

贷:劳务成本 24 000 -

第18题:

某企业固定资产采用直线计提折旧。2008年7月初,该企业应计提折旧的固定资产构成如下:

类别 原价(元) 预计使用年限 预计净残值率

房屋、建筑物 2 400 000 20年 3%

运输工具 400 000 5年 4%

设备 3 600 000 10年 3%

7月份发生的固定资产有关情况的资料如下(预计使用年限与净残值率同上表):

(1)7月18日,购入需要安装的设备一套,以银行存款支付买价440 000元、运杂费10 000元、安装费30000元,当月投入安装 ,并交付使用。

(2)7月21日,购入卡车一辆,以银行存款支付买价80 000元、运杂费20 000元,购入后当即投入使用。

(3)7月31日,报废设备一台,该设备原价240 000元,已计提折旧160 000元。

要求:分别计算该企业2008年7月、8月的折旧额。

正确答案:

(1)7月份折旧额:

房屋建筑物折旧额=【2 400 000*(1-3%)】/(20*12)=9 700(元)

设备折旧额=【3 600 000*(1-3%)】/(20*12) =29 100(元)

运输工具折旧额=【4000 000* (1-4%)】/(5*12) =6 400(元)

合 计: 45 200(元)

(2)8月份折旧额:

45 200+【(480 000-240 000)*(1-3%)】/(20*12)+【100 000* (1-4%)】/(5*12)

=45 200+1 940+1 600

=48 740(元) -

第19题:

甲商业企业采用售价金额核算法计算期末存货成本。本月月初存货成本为10 000元,售价总额为1 5 000元;本月购入存货成本为50 000元,售价总额为60 000元;本月销售收入为60 000元。该企业本月销售成本为( )元。

A.40 000

B.48 000

C.50 000

D.12 000

-

第20题:

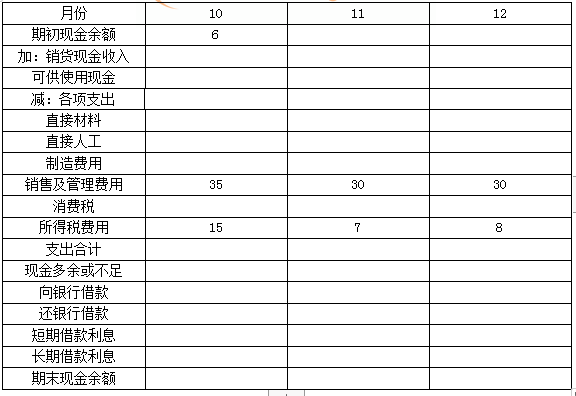

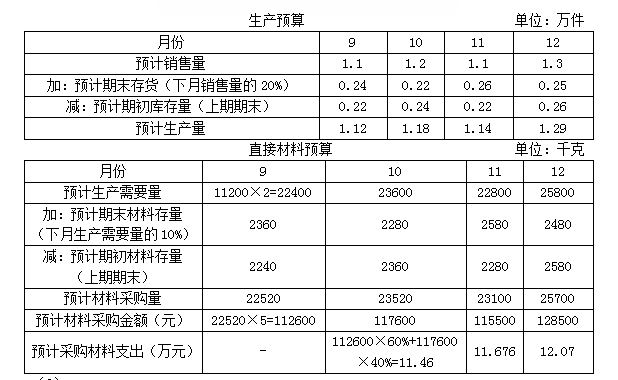

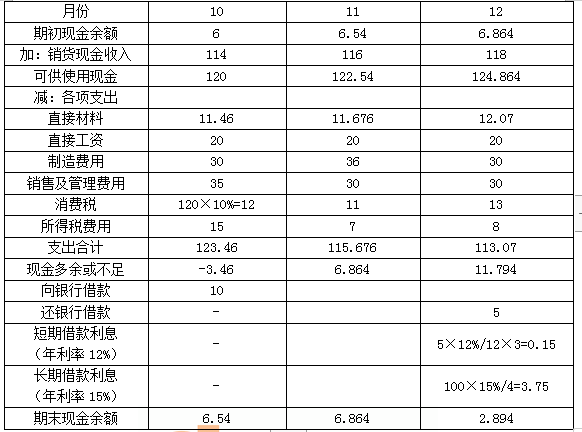

某企业2020年有关预算资料如下:

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

现金预算表 单位:万元 答案:解析:(1)9月销售收入=1.1×100=110(万元)

答案:解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。 -

第21题:

某企业预算年度预计生产量为 1 000件,每件标准工时为 40 小时,企业直接人工小时工资为 8 元,该企业本年度预计直接人工成本为( )元。

A.32 000

B.320 000

C.40 000

D.400 000答案:B解析:考察经营预算

该企业本年度预计直接人工成本=1 000×40×8=320 000(元)。 -

第22题:

问答题某企业2018年有关预算资料如下。(1)预计该企业3月份至7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收入中,30%当月收到现金,70%下月收到现金。(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业4月份至6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。(4)预计该企业4月份购置固定资产,需要现金15000万元。(5)企业在3月末有长期借款20000万元,利息率为15%。(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:根据以上资料,完成该企业4月份至6月份现金预算的编制工作。现金预算表单位:万元正确答案:解析: 其中采购成本:3月:50000×60%=30000(万元)4月:60000×60%=36000(万元)5月:70000×60%=42000(万元)6月:80000×60%=48000(万元)制造费用支出:现金预算是收付实现制,由于企业计提的折旧费属于非付现成本,没有实际的现金流出,应该在制造费用支出中用制造费用扣除折旧费。借款额:4月:-3800+借款额≥6000,则借款额≥9800,则借款额=9800万元。还款额:5月:12100-还款额×12%×2/12-还款额≥6000还款额≤5980.39,取整还款额=5900万元。6月:9332-20000×15%×3/12-还款额×12%×3/12-还款额≥6000还款额≤2506.8,取整还款额=2500万元。 -

第23题:

单选题某企业预算年度预计生产量为2000件,每件标准工时40小时,企业直接人工小时工资为8元,该企业本年度预计直接人工成本为( )。A16 000元

B160 000元

C640 000元

D6 400 000元

正确答案: B解析: