niusouti.com

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520

题目

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

相似考题

参考答案和解析

(1)直接材料成本差异

材料价格差异=(0.62-0.60)×46800=936(元)

材料数量差异=(46800-520×100)×0.6=-3120(元)

(2)直接人工成本差异

直接人工效率差异=(5200-520×10)×4=0

直接人工工资率差异=5200×(3.8-4)=-1040(元)

(3)变动制造费用成本差异

变动制造费用耗费差异=5200×(2.1-2)=520(元)

变动制造费用效率差异=2×(5200-520×10)=0

(4)固定制造费用成本差异

固定制造费用耗费差异=5080-6000=-920(元)

固定制造费用产量差异=6000-1×5200=800(元)

固定制造费用效率差异=1×(5200-5200)=0

更多“某企业生产甲产品,有关资料如下: (1)预计本月生产甲产品600件,每件产品需10小时,制造费 ”相关问题

-

第1题:

某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%.本月甲产品生产发生的费用为:直接材料142800,直接人工51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元A268687.5

B269475

C269192.6

D276562.5

正确答案:A

-

第2题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费

=72 000÷(600+200)×600

=54 000(元)

在产品负担的直接材料费

=72 000-54 000

=18 000(元)

(2)完工产品负担的直接人工费

=22 000÷(600+200×50%)×600

=18 857.14(元)

在产品负担的直接人工费

=22 000-18 857.14=3 142.86(元)

(3)完工产品负担的制造费用

=27 500÷(600+200×50%)×600

=23 571.43(元)

在产品负担的制造费用

=27 500-23 571.43=3 928.57(元)

(4)本月完工产品成本

=54 000+18 857.14+23 571.43

=96 428.57(元)

本月完工产品单位成本

=96 428.57÷600=160.71(元/件)

月末在产品成本

=18 000+3 142.86+3 928.57

=25 071.43(元) -

第3题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第4题:

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:甲产品标准成本{Page}

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/千克 100千克/件 60元/件 直接人工 4元/小时 10小时/件 40元/件 变动制造费用 2元/小时 lO小时/件 20元/件 变动成本合计 120元/件 固定制造费用 1元/小时 10小时/件 10元/件 单位产品标准成本 130元/件{Page}(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月实际购买材料价格每千克0.2元,全月实际购买并全部实际耗用46800千克。

(4)本月实际耗用5200小时,每小时平均工资率3.元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.元/时。

要求:计算甲产品的各项成本差异(固定制造费用成本差异按三差异法计算)。

正确答案:

本题的主要考核点是成本差异的计算。

(1)甲产品标准成本=520×130=67600(元)

直接材料成本总差异=46800×0.62—520×100×O.6=一2184(元)

材料价格差异:(0.62—0.60)×46800=936(元)

材料用量差异:(46800—520×100)×0.6=一3120(元)

直接人工成本总差异=5200×3.8—520×10×4=一1040(元)

效率差异:(5200—520×10)×4=O(元)

工资率差异:5200×(3.8—4)=一1040(元)

变动制造费用总差异=5200×2.1—520×10×2=520(元)

耗费差异:5200×(2.1—2)=520(元)

效率差异:2×(5200—520×10)=O(元)

固定制造费用总差异=5080—520×10×1=一120(元)

耗费差异:5080—6000=一920(元)

能力差异:6000—1×5200=800(元)

效率差异:1×(5200—5200)=0(元)

甲产品实际成本=67600+(一2184)+(一1040)+520+(一120)=64776(元)。 -

第5题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第6题:

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。答案:解析:<1>、标准变动制造费用分配率=4000/5000=0.8(元/小时)(0.5分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分) -

第7题:

某企业在生产甲、乙、丙三种产品时,发生制造费用5600元。根据资料统计提供的生产工时:甲产品生产工时2000小时;乙产品生产工时1400小时;丙产品生产工时3000小时。按生产工时比例分配制造费用。

正确答案: 制造费用分配率= 5600/(2000+1400+3000)=0.875

甲产品应分配的制造费用=2000×0.875=1750(元)

乙产品应分配的制造费用=1400×0.875=1225(元)

丙产品应分配的制造费用=3000×0.875=2625(元) -

第8题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第9题:

单选题某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工51200元,制造费用1%00元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为()元。A268687.5

B269475

C269192.6

D276562.5

正确答案: D解析: -

第10题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。1.计算A产品标准变动制造费用分配率和变动制造费用标准成本。正确答案:解析: -

第11题:

多选题(三)某制造企业大量生产甲、乙两种产品,采用品种法计算产品成本,适用的增值税税率为13%。2019年5月份,该企业发生的有关经济业务如下:(1)5月份开始生产甲、乙产品,当月投产甲产品270件,耗用材料4800千克;投产乙产品216件,耗用材料4000千克。材料每千克成本为40元,原材料按生产进度陆续投入。(2)本月发生生产工人薪酬100000元,总部管理人员薪酬30000元、制造费用80000元。期末按生产工时比例在甲、乙产品之间分配职工薪酬和制造费用。当月,甲、乙产品的生产工时分别为600小时、400小时。(3)月末,按约当产量比例法在完工产品和在产品之间分配材料费用、职工薪酬和制造费用。当月甲产品完工230件,月末在产品40件,在产品完工程度为50%;乙产品完工184件,月末在产品32件,在产品完工程度为50%。(4)本月发出甲产品200件,其中,销售甲产品150件(符合收入确认条件),每件不含税售价为1500元,与计税价格一致;50件用于企业仓库建设,该工程尚未完工。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)根据资料(2),下列各项中,关于甲产品分配生产工人薪酬和制造费用结果正确的是()A生产工人薪酬为78000元

B制造费用为66000元

C制造费用为48000元

D生产工人薪酬为60000元

正确答案: C,D解析: -

第12题:

问答题甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:A产品变动制造费用标准成本资料项目标准月标准总工时5000小时单位产品工时标准5小时/件标准变动制造费用总额4000元假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。3.分析一下差异发生的原因。正确答案:解析: -

第13题:

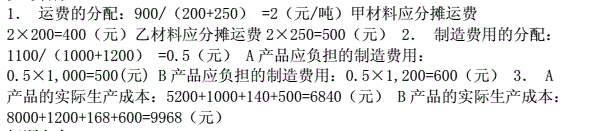

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

参考答案:

-

第14题:

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

正确答案:

(1)原材料分配率

=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用

=28 000 ×110%=30 800(元)

甲产品单位原材料费用

=30 800÷200=154(元)

甲产品完工产品的原材料

=100×154=15 400(元)

乙产品应分摊的原材料费用

=12 000×110%=13 200(元)

(2)甲产品在产品约当产量

=100×30%=30(件)

(3)甲产品应分摊的工资费用

=26 000÷4 000×2 400

=15 600(元)

甲产品完工产品应分摊的工资费用

=15 600÷(100+30)X100

=12 000(元)

乙产品应分摊的工资费用

=26 000÷4 000×1 600

=10 400(元)

(4)甲产品应分摊的制造费用

=31 200÷4 000×2 400

=18 720(元)

甲产品完工产品应分摊制造费用

=18 720÷(100+30)×100

=14 400(元)

乙产品应分摊的制造费用

=31 200÷4 000×1 600

=12 480(元)

甲产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

30 800

15 600

18 720

65 120

完工产品成本

15 400

12 000

14 400

41 800

单位产品成本

154

120

144

418

月末在产品成本

15 400

3 600

4 320

23 320

乙产品成本计算单单位:元

项目原材料

工资

制造费用

合计

生产费用

13 200

10 400

12 480

36 080

完工产品成本

13 200

10 400

12 480

36 080

单位产品成本

165

130

156

451

借:库存商品-甲产品 41 800

-乙产品 36 080

贷:生产成本 77 880 -

第15题:

某企业本月生产甲产品耗用机器工时120小时,生产乙产品耗用机器工时180小时。本月发生车间机器设备折旧费30 000元,车间管理人员工资30 000元,产品生产人员工资300 000元。该企业按机器工时比例分配制造费用。假设不考虑其他因素。本月甲产品应分配的制造费用为( )元。

A、12 000

B、18 000

C、36 000

D、24 000

答案:D -

第16题:

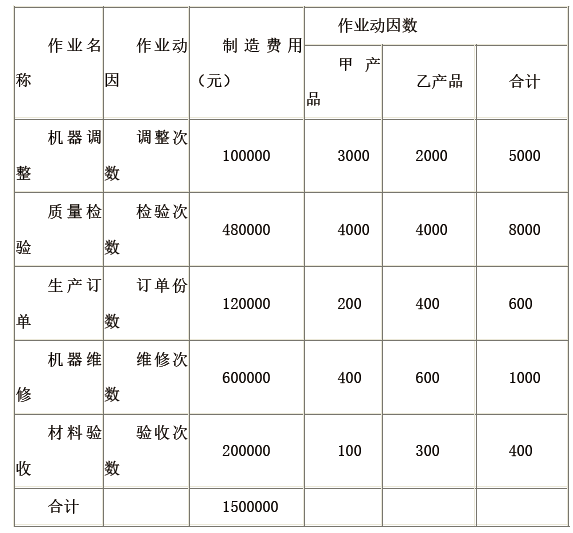

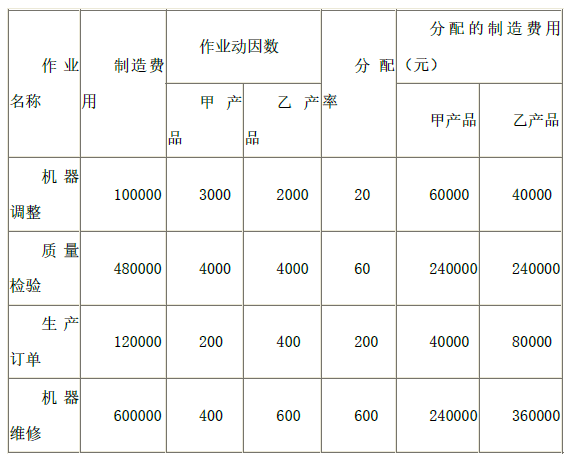

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第17题:

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。

3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

答案:解析:1.直接材料定额成本分配率=360001(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

2."产品成本明细账"如下表所示:

3.完工产品入库时

借:库存商品73220

贷:生产成本--甲产品73220

-

第18题:

甲企业本月归集的制造费用总额为280000元,制造费用按照产品生产工时比例分配。本月生产A产品共计40000工时,生产B产品共计30000工时,要求:按照产品工时比例分配制造费用。

正确答案: 制造费用分配率=280000÷(40000+30000)=4(元/工时)

A.产品应分配=40000×4=160000(元)

B.产品应分配=30000×4=120000(元) -

第19题:

某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。

- A、生产甲产品有利

- B、生产乙产品有利

- C、生产甲或乙都一样

- D、无法判断

正确答案:B -

第20题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 月末在产品成本为()元。

- A、148500

- B、133159.09

- C、158500

- D、168500

正确答案:A -

第21题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第22题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 完工产品负担的制造费用为()元。A22500

B225000

C206250

D41250

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。因为每件完工产品和在产品耗用制造费用不同,所以分配制造费用时,要计算在产品的约当产量,即900件×50%。完工产品负担的制造费用=耗用总的制造费用/(完工产品数量+在产品约当产量)×完工产品数量=247500/(4500+900×50%)×4500=225000(元)。 -

第23题:

单选题某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。A生产甲产品有利

B生产乙产品有利

C生产甲或乙都一样

D无法判断

正确答案: D解析: 暂无解析