niusouti.com

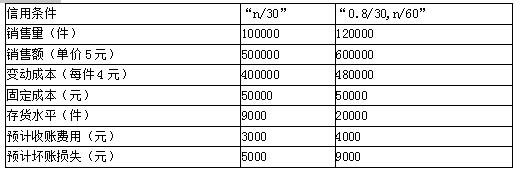

泰华公司现在的经营情况和信用政策如表7-13所示:假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

题目

泰华公司现在的经营情况和信用政策如表7-13所示:

假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:

要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

相似考题

更多“泰华公司现在的经营情况和信用政策如表7-13所示:假设泰华公司要改变信用政策,提出A、B两个方案,资 ”相关问题

-

第1题:

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。答案:解析:(1)信用条件改变前的边际贡献:

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。 -

第2题:

为了确保公司能一致性地运用信用和保证公平性,公司必须保持恰当的信用政策,信用政策必须明确地规定()。A.信用标准

B.信用条件

C.收账政策

D.商业折扣答案:A,B,C解析:信用政策包括信用标准、信用条件和收账政策。 -

第3题:

某公司准备实施更为严格的信用政策,当前政策和新政策的相关数据如表所示。假设该公司应收账款的机会成本率为10%。 项目 当前信用政策 新信用政策 年销售收入(元) 销售成本率(%) 坏账占销售收入的比例(%) 收现期(天) 15 000 75 5 60 14 000 75 2 30 要求:该公司是否应当实施新的信用政策?

根据所给资料可编制下表: 根据计算结果应该选择甲方案因为放宽了信用政策使企业的收益增加了26万元(714-688)。 根据所给资料可编制下表: 根据计算结果,应该选择甲方案,因为放宽了信用政策,使企业的收益增加了26万元(714-688)。 -

第4题:

为了确保公司能一致性地运用信用和保证公平性,公司必须保持恰当的信用政策,信用政策必须明确地规定( )。A.信用标准

B.信用条件

C.收账政策

D.商业折扣答案:A,B,C解析:信用政策包括信用标准、信用条件和收账政策三个方面。 -

第5题:

泰华公司主要经营电子产品,但是目前该行业竞争激烈,利润空间狭窄,为了使企业能够长期稳定发展,公司决定进军日化行业,这体现了( )。A.公司宗旨

B.经营哲学

C.公司目的

D.公司目标答案:A解析:本题考核公司的使命、目标。公司宗旨旨在阐述公司的长期战略意向,其内容主要说明公司目前和未来所要从事的经营业务范围。本题这里泰华公司决定进军日化行业,这说明了其未来的经营范围,所以体现了公司宗旨。

【考点“公司的使命——宗旨”】