niusouti.com

某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支付的等额租金为( )。A.20.47万元B.21.56万元C.26.38万元D.24.77万元

题目

某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支付的等额租金为( )。

A.20.47万元

B.21.56万元

C.26.38万元

D.24.77万元

相似考题

更多“某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支 ”相关问题

-

第1题:

某租赁公司拟出租给某企业一台设备,设备的价格为150万元,租期为6年,每年年初支付租金,折现率为10%,则该设备每年年初支付的租金为( )万元。A:31.31

B:34.44

C:40.26

D:44.29答案:A解析:设备租金=150×(1+10%)^6×10%/[(1+10%)^6-1]=34.44 万元;34.44/(1+10%)=31.31 万元。 -

第2题:

某企业租赁一台价格为40万元的设备,租赁期和设备寿命期均为5年,折现率为12%,每年初支付租金,则采用年金法计算的年租金额为()万元。A:6.30

B:9.91

C:11.09

D:17.46答案:B解析:每年初支付租金,采用年金法计算的年租金额=40*(F/P,12%,5-1)*(A/F,12%,5)≈9.91(万元)。 -

第3题:

某企业拟租赁一台设备,设备的价格为60万元,租期为6年,每年年末支付租金,折现率为12%,附加率为4%,则每年的租金为( )万元。A.11.44

B.13.24

C.14.40

D.19.60答案:D解析:

-

第4题:

某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为20%,计算每年年末等额支付的租金额;

正确答案: 每年年末等额支付的租金=60000/(P/A,20%,10)=60000/4.1925=14311.27(元) -

第5题:

某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?

正确答案: 以每季度作为一期,相当于以4%的折现率支付16期。

PA*(P/A,4%,16)=A*11.6523

AP/11.6523=200/11.6523=171639.93元。

故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元 -

第6题:

企业向租赁公司租入一台设备,价值500百万,租期为5年,租赁费综合率为12%,若采用先付租金的方式,则平均每年支付的租金为()。

- A、123.8万元

- B、138.7万元

- C、245.4万元

- D、108.6万元

正确答案:A -

第7题:

某企业拟租赁一台设备,设备的价格为60万元,租期为6年.每年年末支付租金.折现率为12%,附加率为4%,则每年的租金为()万元。

- A、11.44

- B、13.24

- C、14.40

- D、19.60

正确答案:D -

第8题:

问答题某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元)解析: 暂无解析 -

第9题:

问答题某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为20%,计算每年年末等额支付的租金额;正确答案: 每年年末等额支付的租金=60000/(P/A,20%,10)=60000/4.1925=14311.27(元)解析: 暂无解析 -

第10题:

问答题某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:如果企业的资金成本为16%,说明哪一种支付方式对企业有利。正确答案: 后付租金的现值=14311.27×(P/A,16%,10)=69169.23(元)先付租金的现值=11314.35×(P/A,16%,10)×(1+16%)=63434.04(元)或者先付租金的现值=11314.35×[(P/A,16%,9)+1]=63433.9(元)因为先付租金的现值小于后付租金的现值,所以企业采用先付租金方式对企业有利。解析: 暂无解析 -

第11题:

单选题租赁公司拟出租给某企业一台设备,设备的价格为98万元,租期为5年,每年年初支付租金,折现率为12%,每年租金为()万元。A31.5

B27.2

C35.3

D24.3

正确答案: A解析: 暂无解析 -

第12题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为100万元,承租企业年末支付租金与年初支出租金的租金差值为( )。A2.47万元

B2.77万元

C2.97万元

D2.99万元

正确答案: D解析: -

第13题:

某企业租赁一台设备,租期10年,每年初支付租金1万元,租赁期满该企业可以2万元的价格留购该设备,若折现率为8%,(P/A,8%,10)=6.71,(P/F,8%,10)=0.463,则该租赁活动所支出现金的现值为( )万元。

A.12

B.7.64

C.13.883

D.8.17答案:D解析:本题考查的是等值计算。P=1×(P/A,8%,10)×(1+8%)+2×(P/F,8%,10)=8.17(万元)。 -

第14题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第15题:

某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?

正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元) -

第16题:

某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为18%,计算每年年初等额支付的租金额;

正确答案:每年年初等额支付的租金=60000/[(P/A,18%,10)×(1+18%)]=11314.35(元)或者每年年初等额支付的租金=60000/[(P/A,18%,9)+1]=11314.35(元) -

第17题:

某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。

正确答案:40.21万元 -

第18题:

某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:如果企业的资金成本为16%,说明哪一种支付方式对企业有利。

正确答案: 后付租金的现值=14311.27×(P/A,16%,10)=69169.23(元)先付租金的现值=11314.35×(P/A,16%,10)×(1+16%)=63434.04(元)或者先付租金的现值=11314.35×[(P/A,16%,9)+1]=63433.9(元)因为先付租金的现值小于后付租金的现值,所以企业采用先付租金方式对企业有利。 -

第19题:

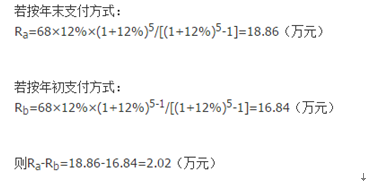

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第20题:

问答题某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?正确答案: 以每季度作为一期,相当于以4%的折现率支付16期P=A*(P/A,4%,16)=A*11.6523A=P/11.6523=200/11.6523=171639.93元。故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元解析: 暂无解析 -

第21题:

问答题某企业采用融资租赁的方式于2005年1月1日融资租入一台设备,设备价款为60000元,租期为10年,到期后设备归企业所有,租赁双方商定采用的折现率为20%,计算并回答下列问题:租赁双方商定采用的折现率为18%,计算每年年初等额支付的租金额;正确答案: 每年年初等额支付的租金=60000/[(P/A,18%,10)×(1+18%)]=11314.35(元)或者每年年初等额支付的租金=60000/[(P/A,18%,9)+1]=11314.35(元)解析: 暂无解析 -

第22题:

单选题某企业拟租赁一台设备,设备的价格为60万元,租期为6年.每年年末支付租金.折现率为12%,附加率为4%,则每年的租金为()万元。A11.44

B13.24

C14.40

D19.60

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业从设备租赁公司租借一台设备,该设备的价格为48万元,租期6年,折现率为12%,附加率为5%,按附加率法计算,则该企业每年年末支付的租金为( )万元。A16.16

B11.67

C10.42

D8.8

正确答案: B解析: