niusouti.com

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:资料一:2014年E产品实际销售量为3 680件,生产实际用工为7 000小时,实际人工成本为16元/小时。标准成本资料如下图所示:E产品单位标准成本项目直接材料直接人工制造费用价格标准35元/千克15元/小时10元/小时用量标准2千克/件2小时/件2小时/件资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为

题目

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:

资料一:2014年E产品实际销售量为3 680件,生产实际用工为7 000小时,实际人工成本为16元/小时。标准成本资料如下图所示:

E产品单位标准成本

项目 | 直接材料 | 直接人工 | 制造费用 |

价格标准 | 35元/千克 | 15元/小时 | 10元/小时 |

用量标准 | 2千克/件 | 2小时/件 | 2小时/件 |

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格290元/件,要求2015年内完工。

要求:

1.根据资料一,计算2014年E产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

2.根据资料二,运用全部成本费用加成定价法测算F产品的单价。

3.根据资料三,运用变动成本费用加成定价法测算F产品的单价。

4.根据资料二、资料三和上述测量结果,作出是否接受D产品额外订单的决策,并说明理由。

5.根据资料二,如果2015年F产品的目标利润为150000元,销售单价350元,假设不考虑消费税的影响。计算F产品保本销售量和实施目标利润的销售量。

相似考题

更多“戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下: ”相关问题

-

第1题:

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。

资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

要求:

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本;②直接人工成本

差异;③直接人工效率差异;④直接人工工资率差异。

(2)根据资料二,运用全部成本费用加成定价法测算F产品的单价。

(3)根据资料三,运用变动成本费用加成定价法测算F产品的单价。

(4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,并说明理由。

(5)根据资料二,如果2015年F产品的目标利润为150000元,销售单价为350元,假设不考虑消费税的影响。计算F产品保本销售量和实现目标利润的销售量。答案:解析:(1)①单位标准成本=35×2+15×2+10×2=120(元)

②直接人工成本差异=实际工时×实际工资率-实际产量下标准工时×标准工资率=7000

×16-3680×2×15=1600(元)(超支)

③直接人工效率差异=(实际工时-实际产量下标准工时)×标准工资率=(7000-3680×2)×15=-5400(元)(节约)

④直接人工工资率差异=(实际工资率-标准工资率)×实际工时=(16-15)×7000=7000

(元)(超支)

(2)全部成本费用加成定价法确定的F产品的单价:

单位产品价格=单位成本×(1+成本利润率)/(1-适用税率)=(200+720000/12000)

×(1+20%)/(1-5%)=328.42(元)

(3)变动成本费用加成定价法确定的F产品的单价:

单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)=200×(1+20%)/

(1-5%)=252.63(元)

(4)由于额外订单价格290元高于252.63元,故应接受这一额外订单。

(5)保本销售量×(350-200)-720000=0

求得:保本销售量=720000/(350-200)=4800(件)

实现目标利润的销售量×(350-200)-720000=150000

求得:实现目标利润的销售量=(150000+720000)/(350-200)=5800(件)。 -

第2题:

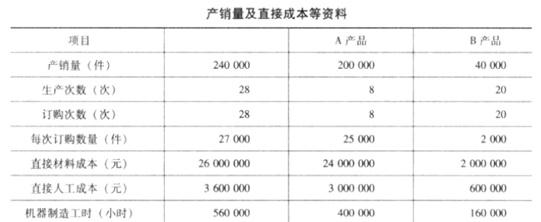

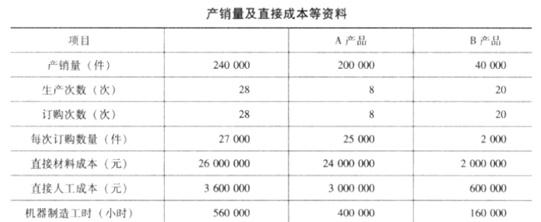

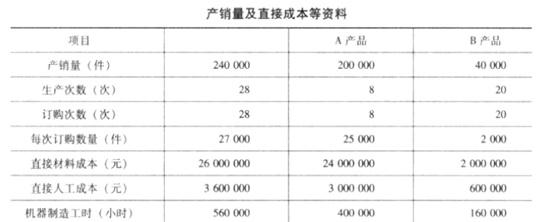

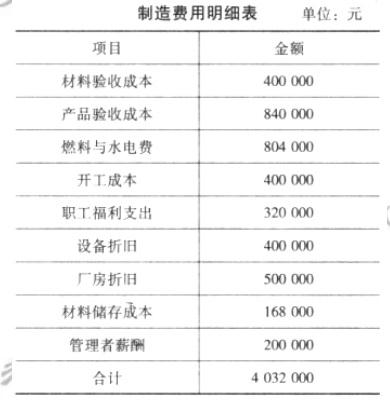

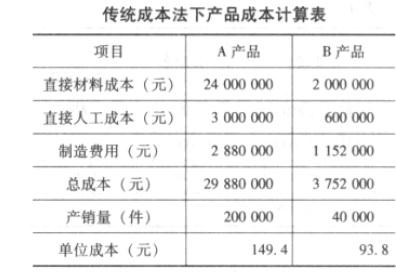

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

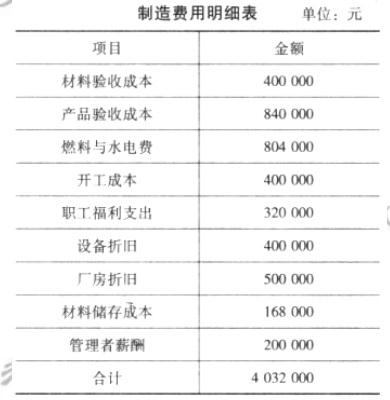

该公司当年制造费用项目与金额如下表所示。

要求:简述两种成本计算法的结果有何不同,答案:解析:根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。 -

第3题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:按作业成本法计算成本。答案:解析:作业成本法下成本计算的关键在于对制造费用的处理并不是完全按机器制造工时进行分

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

-

第4题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第5题:

甲公司是从事食品饮料的上市公司,下设五个成本中心,三个利润中心,两个投资中心。公司提出要进一步提升“战略规划——年度计划——预算管理——绩效评价”全过程的管理水平,加强预算管理与业绩评价工作。

资料一:甲公司下设A利润中心,只生产销售D产品,该产品全年产销量一致。2017年固定成本总额为4800万元,该产品生产与销售资料如下表所示:

假设D产品单价和成本性态不变。为了实现利润目标增长,管理层预测2018年销售量18万台。

资料二:甲公司下设B标准成本中心,只生产C产品,C产品的直接材料的标准成本资料如下表所示。

?

假定某月份实际发生业务如下:购进直接材料21000千克,实际支付34650元,所购材料全部用于生产,共生产C产品3400件,对于产品C的成本差异,可以从材料的价格差异与用量差异来进行分析,最终找出造成预算执行差异的动因。

资料三:甲公司下设E、F两个投资中心,采用关键绩效指标法进行绩效评价,假设适用所得税税率为20%,相关资料如下表:

假设不考虑其他因素。

要求:

1.根据资料一,按照本量利分析法预计2018年A利润中心目标利润额。

2.根据资料二,计算该月份C产品成本的直接材料价格差异与用量差异。

3.根据资料三,计算E、F投资中心投资资本回报率。答案:解析:1.2018年A利润中心的目标利润=(500-200)×18-4800=600(万元)

2.单位C产品直接材料标准成本=1.5×6=9(元/件)

直接材料标准总成本=3400×9=30600(元)

直接材料单位实际价格=34650÷21000=1.65(元/千克)

直接材料价格差异=(1.65-1.5)×21000=3150(元)

直接材料用量差异=(21000-6×3400)×1.5=900(元)

3.E投资中心投资资本回报率=[(108000-8000)×(1-20%)+8000]÷850000=10.35%

F投资中心投资资本回报率=[(90000-10000)×(1-20%)+10000]÷560000=13.21%。