niusouti.com

2012年11月,A公司赊销一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2013年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元C.A公司应确认债务重组损失1万元,B公司应确认债

题目

2012年11月,A公司赊销一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2013年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

相似考题

参考答案和解析

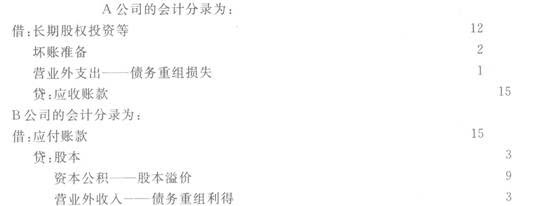

【答案】C。解析:A公司应确认债务重组损失=(15-2)-3×4=1(万元);B公司应确认债务重组利得=15-3×4=3(万元)。

更多“2012年11月,A公司赊销一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账 ”相关问题

-

第1题:

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

-

第2题:

20×6年5月15日,甲公司因购买乙公司产品而欠购货款及税款合计为58万元,由于甲公司发生财务困难,无法偿付应付账款,经双方协商同意,减免债务4万元,余额甲公司用银行存款立即结清。乙公司已经对该项应收账款计提坏账准备8万元,则乙公司应确认的债务重组损失为( )万元。A.0

B.4

C.-4

D.8答案:A解析:乙公司债务重组的损益=(58-8)-(58-4)=-4(万元),即应冲减信用减值损失4万元,债务重组损失为0。

借:银行存款 54

坏账准备 8

贷:应收账款 58

信用减值损失 4

甲公司的账务处理为:

借:应付账款 58

贷:银行存款 54

营业外收入——债务重组利得 4 -

第3题:

2017年11月,A公司赊销一批商品给B公司,含税价为15万元,双方约定应于2018年5月31日结清货款。由于B公司发生财务困难,到期无法偿付该应付账款。2018年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司应确认债务重组损失=(15-2)-3×4=1(万元);B公司应确认债务重组利得=15-3×4=3(万元)。 -

第4题:

2009年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2010年6月1 日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得1万元

-

第5题:

2019年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。A公司评估该笔应收账款的公允价值为15万元,2020年9月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元,A公司取得这部分股权后,对B公司具有重大影响。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认当期损益12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认长期股权投资15万元,B公司应确认投资收益3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司以放弃债权的公允价值确认长期股权投资15万元,B公司权益工具的公允价值12万元,清偿债务账面价值15万元,应确认投资收益3万元。