niusouti.com

已知某固定资产投资项目的有关资料见下表。单位:万元 年数 O 1 2 3 4 5 合计 净现金流量 -600 300 200 200 200 100 400 复利现值系数10.892860.797190.711780.635520.56743累计净现金流量折现的净现金流量要求:(1)将上表的空白处填上数字(保留全部小数)。(2)计算该项目的静态投资回收期(PP)。(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

题目

已知某固定资产投资项目的有关资料见下表。

单位:万元 年数 O 1 2 3 4 5 合计 净现金流量 -600 300 200 200 200 100 400 复利现

值系数

1

0.89286

0.79719

0.71178

0.63552

0.56743

累计净现金流量

折现的净现金流量

要求:

(1)将上表的空白处填上数字(保留全部小数)。

(2)计算该项目的静态投资回收期(PP)。

(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

相似考题

更多“已知某固定资产投资项目的有关资料见下表。单位:万元 年数 O 1 2 3 4 5 ”相关问题

-

第1题:

A公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:

资料一:已知甲方案的净现金流量为:NCF0=一500万元,NCFl=一100万元,NCF2=一20万元,NCF3~6=150万元,NCF7~12=280万元。假定运营期不发生追加投资,建设期资本化利息为10万元,甲公司所在行业的基准折现率为16%。

资料二:乙、丙两个方案在不同情况下的各种投资结果及出现概率等资料见下表:

金额单位:万元 乙方案 丙方案 出现的概率 净现值 出现的概率 净现值 理想 O.3 100 O.4 200 投资的结果 一般 O.4 60 O.6 100 不理想 O.3 10 0 O 净现值的期望值 (A) 140 净现值的方差 (B) 净现值的标准离差 (C) 净现值的标准离差率 61.30% (D)已知:(P/F,16%,1)=O.8621

(P/F,16%,2)=0.7432

(P/F,16%,6)=O.4104,

(P/A,16%,4)=2.7982

(P/A,16%,6)=3.6847,

(P/A,16%,12)=5.1971

要求:

(1)指出甲方案的建设期、运营期、项目计算期、原始投资、项目总投资;

(2)计算甲方案的下列指标:

①包括建设期的静态投资回收期;

②净现值(结果保留小数点后一位小数)。

(3)计算表中用字母表示的指标数值(要求列出计算过程);

(4)根据净现值指标评价上述三个方案的财务可行性;

(5)若乙方案的项目计算期为4年,丙方案的项目计算期为6年,用年等额净回收额法判断哪个方案最优?

正确答案:

(1)建设期为2年,运营期为10年,项目计算期为12年,原始投资=500+100+20=620(万元),项目总投资=620+10=630(万元);

(2)①不包括建设期的静态投资回收期=4+(620一150×4)/280=4.07(年)

包括建设期的静态投资回收期=4.07+2=6.07(年)

②净现值

=150X(P/A,16%,4)×(P/F,16%,2)+280×(P/A,16%,6)×(P/F,16%,6)一20×(P/F,16%,2)一lOO×(P/F,16%,1)一500

=150×2.7982×O.7432+280×3.6847×O.4104—20×O.7432一100×O.8621—500

=134.29(万元)

(3)A=100×O.3+60×O.4+1O×O.3=57(万元)

B=(200一140)2 ×O.4+(100一140)2×0.6=2400

C=[(100—57)2×O.3+(60—57)2×O.4+(10一57)2 ×O.3]1/2 =34.94

或者=61.30%×57=34.94

D= /140×100%=34.99%

/140×100%=34.99%

(4)因为三个方案的净现值均大于O,因此,均具有财务可行性。

(5)甲方案的年等额净回收额 =134.29/5.1971=25.84(万元)

乙方案的年等额净回收额=57/2.7982=20.37(万元)

丙方案的年等额净回收额=140/3.6847=37.99(万元)

因为丙方案的年等额净回收额最大,所以丙方案最优。 -

第2题:

已知某企业生产某产品的单位劳动时间消耗、单位钢材消耗和单位成本资料,如表4-1所示。

为了评价管理状况,( )。

A.可以用(2)的资料分别除以(3)(4)(5)各项资料

B.可以用(2)的资料分别减去(3)(4)(5)各项资料

C.可以用(2)的资料分别乘以(3)(4)(5)各项资料

D.可以采用指数的因素分析法进行分析

E.可以采用结构图进行分析

正确答案:AB

解析:D项,工时消耗、钢材消耗和单位成本无法构成指数体系的关系式;E项,无总体结构和标准的总体结构资料,不可以采用结构图进行分析。 -

第3题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第4题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1、2、3、4、5)均为已知值,见下表,若用面值法计算,则该设备的最佳更新期为()。 A:1

A:1

B:2

C:3

D:4答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累积维持费用)/使用年限]分别为16000元、14500元、13000元、12500元、12600元,可知第四年的年度使用费用最小,所以最佳更新期为4年。 -

第5题:

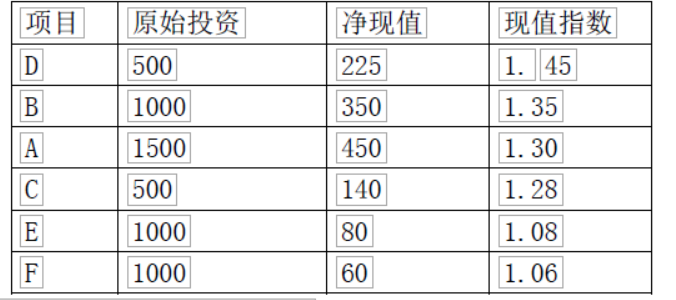

某企业现有ABCDEF六个投资项目,有关资料如下表:单位万元

要求:

(1)计算各投资项目的现值指数

(2)若该公司投资总额不受限制,选择该公司最优的投资组合

(3)若该公司的投资总额为 2000 万元,选择该公司最优的投资组合答案:解析:(1)A现值指数=(1500+450)/1500=1.3 B现值指数=(1000+350)/1000=1.35 C现值指数=(500+140)/500=1.28 D现值指数=(500+225)/500=1.45 E现值指数=(1000+80)/1000=1.08 F现值指数= (1000+60)/1000=1.06

(2)若该公司投资总额不受限制,该公司最优的投资组合为所有项目。

(3)

若该公司的投资总额为 2000 万元, DBC 组合净现值=225+350+140=715 万元 DA 组合净现值=225+450=675 万元

应当选择 DBC 组合 -

第6题:

某企业一项投资项目,初始投资额为10万元,经营期第一至第五年的现金净流量分别为4万元、6万元、4万元、4万元和5万元。该项目的投资回收期为()年。A:1

B:2

C:4

D:5答案:B解析:该项目投资回收期=初始投资/每年现金净流量=10/[(4+6+4+4+5)/5]=2(年)。 -

第7题:

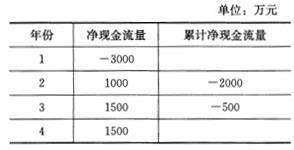

已知某项目的现金流量情况如下表所示(单位:万元)

该项目的投资回收期的整数年份是()年。A.4

B.3

C.2

D.1答案:B解析:本题考查项目投资回收期的计算。投资回收期(Pt)=累计净现金流量出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量),其中整数年份是4-1=3(年)。 -

第8题:

已知某项目的现金流量情况如下表所示(单位:万元)

该项目回收期是()年。A.5

B.4

C.3.33

D.4.33答案:C解析:投资回收期的整数年份加上小数部分即可得到投资回收期。 -

第9题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第10题:

单选题已知某投资项目的原始投资额为100万元,投资期为2年,投产后第1~3年每年NCF=25万元,第4~10年每年NCF=20万元。则该项目包括投资期的静态回收期为()。A4.25年

正确答案: A解析: 不包括投资期的静态回收期=4+5/20=4.25(年)。包括投资期的静态回收期=2+4.25=6.25(年)。 -

第11题:

单选题已知某项目的现金流量情况如下表所示:该项目的投资回收期的整数年份是()年。A4

B3

C2

D1

正确答案: B解析: 暂无解析 -

第12题:

问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法作出最终决策,并说明理由。正确答案: 本题可以使用净现值法进行决策,因为B方案的净现值273.42万元大于A方案的净现值180.92万元,应该选择B方案。解析: 暂无解析 -

第13题:

某企业准备投资一单纯固定资产投资项目,采用直线法计提折旧,固定资产投资均在建设期内投入。所在行业的基准折现率(资金成本率)为10%,基准投资收益率为20%,企业适用的所得税率为25%。有关资料如下:

单位:元

项目计算期 息税前利润 税后净现金流量. O -100000 1 O 2 20000 35000 3 30000 42500 4 30000 42500 5 30000 42500 6 20000 38000

要求:

(1)确定项目的原始投资额;

(2)计算项目的年折旧额;

(3)计算项目回收的固定资产净残值;

(4)计算项目的建设期资本化利息;

(5)计算项目的投资收益率;

(6)计算项目的净现值;

(7)计算项目的不包括建设期的静态投资回收期和包括建设期的静态投资回收期;

(8)评价项目的财务可行性并说明理由。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,3)=2.4869,(P/F,10%,6)=0.5645

正确答案:

(1)根据表中数据可知,该项目只在第1年初(即第O年)投入了100000元,因此,项目的原始投资额(固定资产投资额)为100000元。

(2)项目第2年的调整所得税=20000×25%=5000(元)

税前净现金流量=税后净现金流量+调整所得税=35000+5000=40000(元)

而税前净现金流量=息税前利润+折旧=20000+折旧

所以:第2年的折旧=40000-20000=20000(元)

由于是直线法计提折旧,所以,运营期内其他各年的折旧也是20000元。

(3)第6年的调整所得税=20000×25%=5000(元)

税前净现金流量=38000+5000=43000(元)

第6年的税前净现金流量=息税前利润+折旧+回收的固定资产净残值

所以:20000+20000+回收的固定资产净残值=43000.

解得:回收的固定资产净残值=3000(元)

(4)固定资产原值=计提的累计折旧+净残值=20000×5+3000=103000(元)

建设期资本化利息=固定资产原值-固定资产投资额=3000(元)

(5)运营期年均息税前利润=(20000×2+30000×3)/5=26000(元)

项目总投资=原始投资额+建设期资本化利息=103000(元)

投资收益率=26000/103000×100%=25.24%

(6)净现值=35000×(P/F,10%,2)+42500×(P/A,10%,3)×(P/F,10%,2)+38000×(P/F,10%,6)-100000=28924+87344.902+21451-100000=37719.90(元)

(7)不包括建设期的静态投资回收期=2+(100000-35000-42500)/42500=2.53(年),包括建设期的静态投资回收期=1+2.53=3.53(年)

(8)通过上面的计算可知,该项目净现值大于O,投资收益率(25.24%)大于基准投资收益率(20%),不包括建设期的静态投资回收期(2.53年)大于项目运营期的一半(2.5年),包括建设期的静态投资回收期(3.53年)大于项目计算期的一半(3年),即主要指标处于可行区间,但次要指标处于不可行区间,所以,该项目基本具备财务可行性。 -

第14题:

某公司一次性出资210万元投资一项固定资产项目,预计该固定资产投资项目投资当年可获净利30万元,以后每年获利保持不变,设备使用期5年,并按直线法计提折旧,预计净残值为10万元。企业的资金成本为10%,该投资项目的现值指数为( )。

A.O.61

B.1.32

C.1.O6

D.O.45

正确答案:B

-

第15题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1、2、3、4、5)均为已知值,见下表 :

使用年限n 1 2 3 4 5

维持费用Yt(元) 4000 5000 7000 9000 11000

实际残值Ln(元) 20000 12000 9000 7000 5000

根据以上资料,回答问题:

该设备的最佳更新期为( )年.A: 1

B: 2

C: 3

D: 4答案:D解析:使用面值法可得,5年的年度使用费用[(原值一实际残值+累积维持费用)/使用年限]分别为16000元、14500元、13000元、12500元、12600元,可知第四年的年度使用费用最小,所以最佳更新期为4年. -

第16题:

共用题干

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1、2、3、4、5)均为已知值,见下表:

根据以上资料,回答下列问题:该设备的最佳更新期为()年。

A:1

B:2

C:3

D:4答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累积维持费用)/使用年限]分别为16000元、14500元、13000元、12500元、121600元,可知第四年的年度使用费用最小,所以最佳更新期为4年。

5年的年度使用费用分别为16000元、14500元、13000元、12500元、12600元(具体计算过程见第81题)。因此最少的年度使用费为12500元。

设备使用年限对应的是设备的经济寿命。

设备最佳更新期确定的方法主要有低劣化数值法和面值法。 -

第17题:

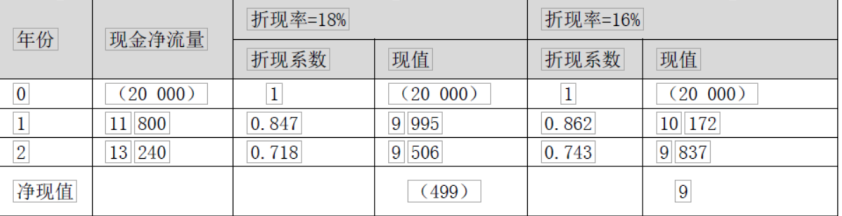

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第18题:

根据下表已知内容,计算ABCDE的值。

单位:元

(1)A=( )

(2)B=( )

(3)C=( )

(4)D=( )

(5)E=( )答案:解析:(1)30200;(2)5000;(3)92000;(4)13000;(5)14000

A=141200-98000-9000-4000=30200(元)

B=110000-4000-8000-3000-90000=5000(元)

C=223200-8200-110000-13000=92000(元)

或者:C=40000+60000-8000=92000(元)

D=110000-30000-60000-7000=13000(元)

或:D=30200+90000-107200=13000(元)

E=223200-98000-4000-107200=14000(元)

或者:E=9000+5000=14000(元) -

第19题:

共用题干

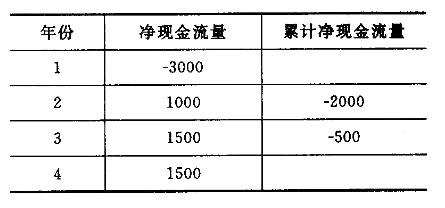

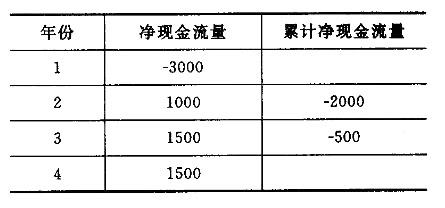

已知某项目的现金流量情况如下表所示: 该项目的投资回收期的整数年份是()年。

该项目的投资回收期的整数年份是()年。

A:4

B:3

C:2

D:1答案:B解析:本题考查累计净现金流量的计算。从表中看出第4年的净现金流量为1500万元,第3年累计净现金流量为=500万元,所以第4年的累计净现金流量为1500-500=1000(万元)。

本题考查项目投资回收期的计算。投资回收期(Pt)=累计净现金流量出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量),其中整数年份是4-1=3(年)。

本题考查项目投资回收期。投资回收期的小数部分,可用上年累计净现金流量的绝对值除以当年净现金流量,即,500/1500=0.33(年)。

本题考查项目投资回收期。投资回收期的整数年份加上小数部分即可得到投资回收期。 -

第20题:

已知某项目的现金流量情况如下表所示(单位:万元)

项目的投资回收期的小数部分是()。A.1

B.0

C.0.5

D.0.33答案:D解析:投资回收期的小数部分,可用上年累计净现金流量的绝对值除以当年净现金流量。500/1500=0.33。 -

第21题:

某房地产经营项目每年的净现金流量如下表所示,其投资回收期为( )年。 单位:万元 年份 0 1 2 3 4 5 6 净现金流量-1000 250 250 250 250 250 250

- A、3

- B、4

- C、5

- D、6

正确答案:B -

第22题:

问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。确定或计算A方案的下列数据:①固定资产投资金额。②营业期每年新增息税前利润。③不包括建设期的静态回收期。正确答案: ①固定资产投资金额=1000万元②所得税前现金净流量=营业期每年新增息税前利润+新增折旧所以:200=息税前利润+100,息税前利润=200-100=100(万元)③不包括建设期的静态回收期=1000/200=5(年)解析: 暂无解析 -

第23题:

问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。请判断能否利用净现值法作出最终投资决策。正确答案: 可以直接通过净现值法来进行投资决策,因为净现值法适用于项目计算期相等的多个互斥方案比较决策,两方案的项目计算期都是11年,所以可以使用净现值法进行决策。解析: 暂无解析