niusouti.com

某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 1000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200要求:(1)计算2006、2007年的营业净利率、总资产周转率

题目

某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 1000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200

要求:

(1)计算2006、2007年的营业净利率、总资产周转率、权益乘数、平均每股净资产、每股股利、股利支付率、市盈率(计算中涉及到资产负债表中的数据一律使用平均数计算,将计算结果填入下表); 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 lOOO 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200 平均股东权益总额 资产平均总额 营业净利率 总资产周转率 权益乘数 平均每股净资产 每股股利(元/股) 股利支付率 市盈率 (2)分析2007年营业净利率、总资产周转率、权益乘数和平均每股净资产变动对每股收益的影响;

(3)利用杜邦财务分析体系对2007年该公司的财务情况进行评价;

(4)计算2007年的总杠杆系数。

相似考题

更多“某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 ”相关问题

-

第1题:

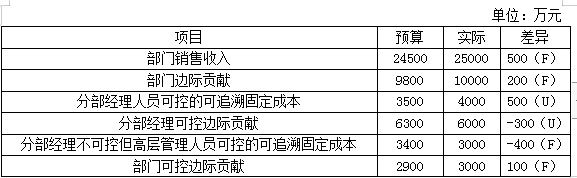

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

第2题:

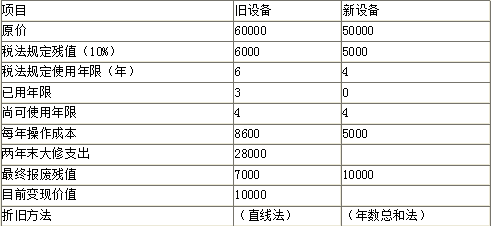

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

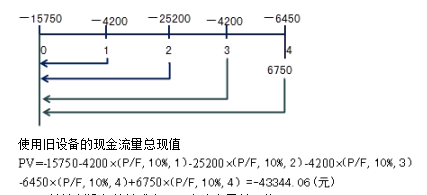

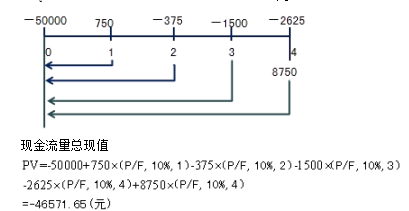

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第3题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第4题:

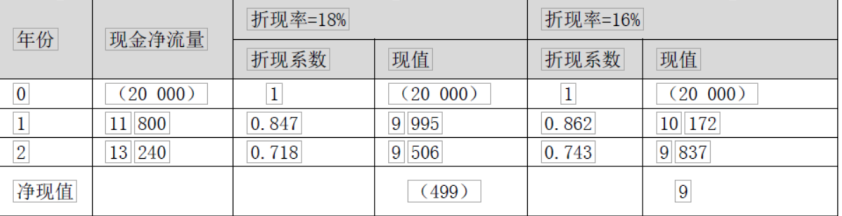

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第5题:

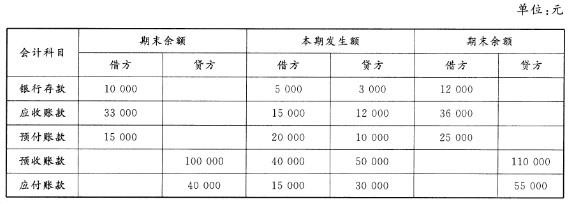

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第6题:

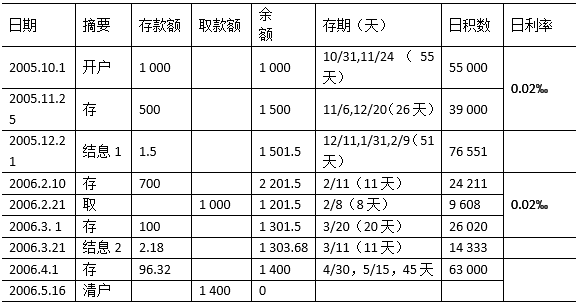

储户2005年10月1日开户至2006年5月16日清户,其间存取款记录如下表所示,支付储户的利息是多少?

结息1=(55000+39000)×0.02‰×(1-20%)=1.5元;

结息2=(76551+24211+9608+26020)×0.02‰×(1-20%)=2.18元;

清户时利息=(14333+63000)×0.02‰×(1-20%)=1.24元。

略