niusouti.com

2005年5月1日甲企业根据债务重组协议,用库存商品一批和银行存款5万元归还乙公司货款90万元。库存商品的账面余额为50万元,公允价值为60万元,未计提存货跌价准备。甲企业为一般纳税人,增值税税率为17%。乙企业为小规模纳税人,增值税征收率为6%,则债务重组日乙企业库存商品的入账价值是( )万元。A.60B.74.80C.50D.85

题目

2005年5月1日甲企业根据债务重组协议,用库存商品一批和银行存款5万元归还乙公司货款90万元。库存商品的账面余额为50万元,公允价值为60万元,未计提存货跌价准备。甲企业为一般纳税人,增值税税率为17%。乙企业为小规模纳税人,增值税征收率为6%,则债务重组日乙企业库存商品的入账价值是( )万元。

A.60

B.74.80

C.50

D.85

相似考题

更多“2005年5月1日甲企业根据债务重组协议,用库存商品一批和银行存款5万元归还乙公司货款90万元。库存商品的账面余额为50万元,公允价值为60万元,未计提存货跌价准备。甲企业为一般纳税人,增值税税率为17%。乙企业为小规模纳税人,增值税征收率为6%,则债务重组日乙企业库存商品的入账价值是( )万元。A.60B.74.80C.50D.85”相关问题

-

第1题:

甲、乙企业为一般纳税企业,增值税率为17%、消费税率为10%。2006年3月6日,甲企业因购买商品而欠乙企业购货款及税款合计234万元。由于甲企业财务发生困难,不能按照合同规定支付货款。于2007年3月5日,双方经协商,甲企业以其生产的产品偿还债务,该产品的销售价格220万元,账面成本180万元,已计提存货跌价准备1万元。乙企业接受甲企业以产品偿还债务时,将该产品作为库存商品入库;乙企业对该项应收账款计提了4万元的坏账准备。则甲公司应确认的债务重组收益为( )。

A.18.5

B.22.4

C.23.4

D.33.4

正确答案:C

甲企业的债务重组收益=234-220-220×17%=23.4 -

第2题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算 (具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价格与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面余额360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面余额80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面余额413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元银行存款,则甲公司取得的原材料入账价值为( )万元。

A.511.2

B.434.7

C.373.5

D.450

正确答案:D

解析:本题考核具有商业实质情况下换入资产入账价值的确定。甲公司换入原材料的入账价值=(300+60)+105.3+(300×17%+60×17%)-450×17%=450(万元)。 -

第3题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算(具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价值与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元补价,则甲公司取得的原材料的入账价值为( )万元。

A.511.20

B.434.7

C.373.5

D.450

正确答案:D

甲公司取得的原材料的入账价值=(300+60)+105.3+(300×17%+60×17%) -450×17%=450(万元)。 -

第4题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算,假定该交易具有商业实质。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。则乙公司取得的库存商品一A产品的入账价值( )万元。

A.135

B.150

C.141.37

D.156.38

正确答案:D

(1)乙公司取得的库存商品的入账价值总额=225-45+225x17%-(150 ×17%+30 ×17%)=187.65(万元); (2)库存商品一A产品的入账价值=187.65 [150/(150+30)]=156.38(万元)。 -

第5题:

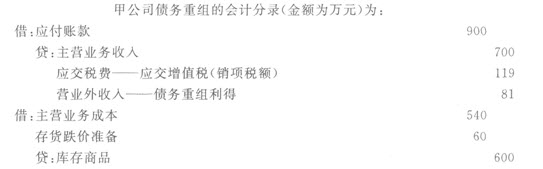

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

正确答案:A

-

第6题:

甲公司与乙公司均为增值税一般纳税人,销售商品适用的增值税税率为13%。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以一批库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税税额为91万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为( )万元。A.100

B.209

C.309

D.300答案:C解析:该债务重组对甲公司利润总额的影响金额=1000-(700+91)+(700-600)=309(万元)。 -

第7题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%。甲公司欠乙公司3000万元的货款,由于甲公司发生财务困难,经协商,乙公司同意甲公司以其自产的一批库存商品进行偿债。债务重组日甲公司该项库存商品的公允价值为2400万元,成本为2500万元,已计提存货跌价准备400万元。乙公司将偿债的商品作为存货进行核算,至债务重组日乙公司已经对相关债权计提了100万元的坏账准备。对于该项债务重组下列说法中正确的有( )。A.甲公司应确认债务重组利得600万元

B.甲公司应计入营业外收入288万元

C.乙公司收到抵债资产的入账价值为2400万元

D.乙公司应冲减信用减值损失100万元答案:B,C解析:甲公司确认的债务重组利得=3000-2400×(1+13%)=288(万元),故甲公司计入营业外收入的金额为288万元,选项A错误,选项B正确;乙公司收到的抵债资产应以资产的公允价值入账,故乙公司收到的存货的入账价值为2400万元,选项C正确;乙公司对重组债权已经计提坏账准备100万元,应当先将重组债权账面余额3000与收到的非现金资产2712万元[2400×(1+13%)](价税合计)的差额冲减坏账准备100万元,冲减后仍有损失188万元(3000-100-2712),计入营业外支出(债务重组损失),不冲减信用减值损失,选项D错误。 -

第8题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司与乙公司就其所欠乙公司购货款420万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。A.70

B.14

C.60.5

D.24.5答案:D解析:甲公司对该债务重组应确认的债务重组利得=420-350×(1+13%)=24.5(万元)。 -

第9题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的500万元的货款进行了债务重组。至债务重组日,乙公司已针对该项债权计提了120万元的坏账准备。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为350万元,已计提的存货跌价准备为50万元,公允价值(计税价格)为350万元。乙公司对该项债务重组应确认的营业外支出为()万元。

- A、150

- B、70

- C、0

- D、-29.5

正确答案:C -

第10题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司和乙公司适用的增值税税率均为17%,假定计税价格与公允价值相同,有关资料如下: 甲公司换出: ①库存商品——A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元; ②库存商品——B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。 合计不含税公允价值360万元,合计含税公允价值421.2万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,增值税的销项税额为76.5万元,甲公司另向乙公司支付银行存款105.3万元,假定该项交换具有商业实质且公允价值能够可靠计量,则甲公司取得的原材料入账价值为()万元。

- A、511.20

- B、434.70

- C、373.50

- D、450

正确答案:D -

第11题:

单选题甲公司与乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税税额为119万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为()万元。A100

B181

C281

D300

正确答案: A解析: 该债务重组对甲公司利润总额的影响金额=[1000-(700+119)]+(700-600)=281(万元)。 -

第12题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的500万元的货款进行了债务重组。至债务重组日,乙公司已针对该项债权计提了120万元的坏账准备。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为350万元,已计提的存货跌价准备为50万元,公允价值(计税价格)为350万元。乙公司对该项债务重组应确认的债务重组损失为()万元。A150

B70

C0

D-29.5

正确答案: D解析: 债务重组日,重组债权的账面价值=500-120=380(万元),甲公司抵债产品的总公允=350×(1+17%)=409.5(万元),大于380万元,因此乙公司债务重组日确认的债务重组损失为0,而是要冲减“资产减值损失”29.5万元(409.5-380)。 -

第13题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.40.5

B.100

C.120.5

D.180

正确答案:A

解析:甲公司对该债务重组应确认的债务重组利得=450-350×(1+17%)=40.5(万元)。 -

第14题:

甲、乙企业为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元)、债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是()万元。a.20

b.40

c.6

d.14

参考答案:A

-

第15题:

甲公司应收乙公司100万元。双方协议重组,由乙公司以一批库存商品抵债,该商品的账面成本为70万元,已提减值准备10万元,公允价值100万元,增值税率为17%消费税率为5%由甲公司另行支付补价20万元。甲公司对该应收账款已提坏账准备2万元。则乙公司的债务重组收益为( )万元。

A.3

B.5

C.2

D.1.5

正确答案:A

乙公司的债务重组收益为3万元(100+20-100-17)。 -

第16题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。假定该项交换具有商业实质。则甲公司取得的原材料的人账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

正确答案:A

(150+30)+45+(150 × 17%+30 × 17%)-225 × 17%=217.35(万元) -

第17题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司和乙公司适用的增值税税率为17%,计税价格为公允价值,有关资料如下:甲公司换出:①库存商品—A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值50万元。乙公司换出原材料账面成本206.50万元,已计提存货跌价准备4万元,公允价值200万元。假定该项交换具有商业实质。则甲公司取得的原材料和乙公司取得库存商品的入账价值分别为( )万元。

A.200,200

B.234,200

C.200,234

D.234, 234

-

第18题:

甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为112万元。不考虑其他因素,该债务重组对甲公司损益的影响金额为( )万元。A.100

B.188

C.288

D.300答案:C解析:该债务重组对甲公司损益的影响金额=(700-600)+(1000-700-112)=288(万元)

借:应付账款 1000

贷:主营业务收入 700

应交税费——应交增值税(销项税额)112

营业外收入——债务重组利得 188

借:主营业务成本 600

贷:库存商品 600 -

第19题:

甲公司与乙公司均为增值税一般纳税人,因乙公司无法偿还到期债务,经协商,甲公司同意乙公司以库存商品偿还其所欠全部债务。债务重组日,甲公司应收乙公司债权的账面余额为2 000万元,已计提坏账准备1 500万元,乙公司用于偿债商品的账面价值为480万元,公允价值为600万元,增值税额为96万元,不考虑其他因素,甲公司因上述交易应确认的债务重组损失金额是( )。A.0万元

B.-196万元

C.1 304万元

D.196万元答案:A解析:甲公司会计处理如下:

借:库存商品 600

应交税费——应交增值税(进项税额) 96

坏账准备 1 500

贷:应收账款 2 000

信用减值损失 196

甲公司因上述交易应冲减原多计提的信用减值损失的金额,并未产生债务重组损失,所以确认的债务重组损失金额(即计入营业外支出的金额)为0。 -

第20题:

甲公司为增值税一般纳税人,销售商品适用的增值税税率为16%。甲公司欠乙公司3200万元的货款,甲公司因发生财务困难,经协商,乙公司同意甲公司以其自产的一批库存商品进行偿债。债务重组日甲公司该项库存商品的公允价值为2500万元,成本为2600万元,已计提存货跌价准备200万元。乙公司将偿债的商品作为存货进行核算,至债务重组日乙公司已经对相关债权计提了100万元的坏账准备。则甲公司债务重组中影响利润总额为( )万元。A.500

B.300

C.400

D.800答案:C解析:甲公司债务重组中影响利润总额=[(3200-2500×(1+16%)]+(2500-2600+200)=400(万元)。

甲公司(债务人)的账务处理:

借:应付账款 3200

贷:主营业务收入 2500

应交税费——应交增值税(销项税额) 400

营业外收入——债务重组利得 300

借:主营业务成本 2400

存货跌价准备 200

贷:库存商品 2600

乙公司(债权人)的会计处理:

借:库存商品 2500

应交税费——应交增值税(进项税额) 400

坏账准备 100

营业外支出——债务重组损失 200

贷:应收账款 3200 -

第21题:

甲公司以库存商品A产品、B产品交换乙公司的原材料,双方均将收到的存货作为库存商品核算(具有商业实质),甲公司另向乙公司支付补价90万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品—A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品—B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,则甲公司取得的原材料的入账价值为()万元。

- A、511.20

- B、434.7

- C、373.5

- D、405

正确答案:B -

第22题:

单选题甲公司为增值税一般纳税人,经协商用一项长期股权投资交换乙公司的库存商品。该项长期股权投资的账面余额2300万元,计提长期股权投资减值准备300万元,公允价值为2440万元;库存商品的账面余额为1550万元,已提存货跌价准备50万元,公允价值为2340万元(含增值税),增值税率17%。乙公司向甲公司支付银行存款100万元。假定不考虑其他税费,该项交易具有商业实质。 要求: 根据上述资料,回答下列各题。(以万元为单位) 甲公司换入资产的入账价值为()A2440万元

B2340万元

C2000万元

D2300万元

正确答案: A解析: 甲公司换入资产的入账价值=2440-收到的补价(2440-2000)=2000(万元) -

第23题:

问答题甲居民企业(增值税一般纳税人)2012年12月与乙公司达成债务重组协议,甲企业以一批库存商品抵偿所欠乙公司一年前的债务25.4万元,该批库存商品的账面成本为16万元,市场不含税销售价为20万元,该批商品的增值税税率为17%,该企业适用25%的企业所得税税率。假定城市维护建设税和教育费附加不予考虑。甲企业的该项重组业务应纳企业所得税是多少?乙公司的债务重组损失是多少?正确答案:

甲企业应作会计分录:

借:应付账款 25.4

贷:主营业务收入 20

应交税费——应交增值税(销项税额) 3.4

营业外收入——债务重组利得 2

借:主营业务成本 16

贷:库存商品 16

因该重组事项应确认应纳税所得额:20-16+2=6(万元)

6万元含两方面的所得:此项债务重组利得2万元和货物销售所得4万元。甲企业该项重组业务应纳企业所得税=6×25%=1.5(万元)。

乙公司的债务重组损失=25.4-20-3.4=2(万元)。解析: 暂无解析