niusouti.com

某企业目前资本结构如下表:资金来源 金额(万元) 资金来源 金额(万元) 长期债券,年利率8% 200 普通股,25 000股 500 优先股,年股利率6% 100 合计 800该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。该公司计划增资200万元,有以下两个方案可供选择:甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将

题目

某企业目前资本结构如下表:

资金来源 金额(万元) 资金来源 金额(万元) 长期债券,年利率8% 200 普通股,25 000股 500 优先股,年股利率6% 100 合计 800该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。

该公司计划增资200万元,有以下两个方案可供选择:

甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元;

乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。

计算:

选择甲、乙两个方案中的最优方案。

相似考题

参考答案和解析

(1)计算目前资金结构下的综合资金成本:

长期债券比重= ×100%=25%

优先股比重= ×l00%=12.5%

普通股比重= ×100%=62.5%

长期债券成本: =5.36%

优先股成本: =6%

普通股成本= +4%=16%

综合资金成本=25%×5.36+12.5%×6%+62.5×16%=12.09%

(2)计算甲方案的综合资金成本:

原债券比重= ×100%=20%

新发行债券比重= ×100%=20%

优先股比重= ×100%=10%

普通股比重= ×100%=10%

原债券资金成本=5.36%

新发行债券成本=

优先股成本=6%

普通股成本=面26+4%=19.44%

甲方案资金成本=20%×5.36%+20%×6.7%+10%×6%+50%×19.44%=12.73%

(3)计算乙方案的综合资金成本:

原债券比重=而200×100%=20%

新发行债券比重=而100×100%=10%

优先股比重=丽100×100%=10%

普通股比重=而600×100%=60%

原债券资金成本=5.36%

新发行债券成本= 优先股成本=6%

普通股成本= +4%=15.3%

乙方案综合资金成本=20%×5.36%+10%×6.7%+10%×6%+60%×15.3%=11.52%

所以:应选择乙方案,其综合资金成本不仅低于甲方案,而且低于目前的综合资金成本。

更多“某企业目前资本结构如下表:资金来源 金额(万元) 资金来源 金额(万元) 长期债券,年利率8% 200 普通股,25 000股 500 优先股,年股利率6% 100 合计 800该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。该公司计划增资200万元,有以下两个方案可供选择:甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将”相关问题

-

第1题:

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

正确答案:

【答案】

(1)甲方案:

长期债券成本=10%×(1-25%)/(1-l%)=7.58%

普通股成本=[10%1(1-5%)]+4%=14.53%

平均资本成本=(500/1000)×7.58%+(500/1000)×14.53%=11.06%

(2)乙方案:

普通股成本=12%/(1-4%)+5%=17.5%

留存收益成本=12%+5%=17%

平均资本成本=(400/1000)×17.5%+(600/1000)×17%=17.2%

因为甲方案的平均资本成本最低,所以甲方案形成的资本结构最优,应该选择

甲方案。

-

第2题:

华光公司原来的资金结构(账面价值)为债券800万元、普通股和留存收益都是400万元,资金总额为1 600万元。债券的资金成本为6%,普通股目前价格为10元,今年期望股利为1元/股,预计以后每年增加股利5%。该企业所得税税率为25%,假设发行的各种证券均无筹资费。该企业现拟增资400万元,使资金总额达到2 000万元,以扩大生产经营规模,现有如下三个方案可供选择:

甲方案:增加发行400万元的债券,债券利率为12%,预计普通股股利不变,但普通股市价降至8元/股。

乙方案:发行债券200万元,年利率为10%,发行股票20万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票36.36万股,普通股市价增至11元股。

要求:

通过计算加权平均资本成本确定哪个方案最好(按照账面价值权数计算)。

正确答案:

甲方案中:

原有的债券比重为:800/2000×100%=40%

新发行的债券比重为:400/2000×100%=20%

普通股的比重为:400/2000×100%=20%

留存收益比重为:400/2000×100%=20% -

第3题:

某公司原资本结构如下表所示:

筹资方式 金额(万元)

债券(按面值发行,年利率10%)

4 000

普通股(每股面值1元,发行价10元,共500万股)

5 000

合计

9 000

目前普通股的每股市价为11元,预期第一年的股利为1.1元,以后每年以固定的增长率4%增长,不考虑证券筹资费用,企业适用的所得税税率为25%。

企业目前拟增资1 000万元,以投资于新项目,有以下两个方案可供选择:

方案一:按折价15%发行1 000万元债券,债券年利率为8%,同时由于企业风险的增加,所以普通股的市价降为10元/股(股利政策不变)。

方案二:按溢价20%发行340万元债券,债券年利率为9%,同时按照11元/股的价格发行普通股股票筹集660万元资金(股利政策不变)。

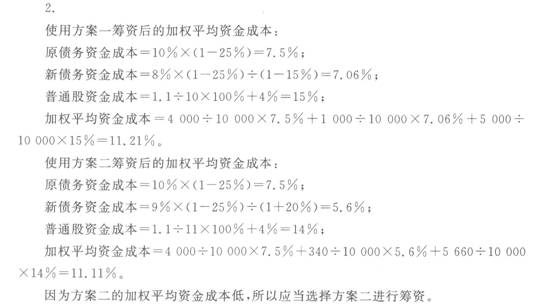

采用比较资金成本法判断企业应采用哪一种方案。

正确答案:

-

第4题:

某公司的资本结构中长期债券、普通股和留存收益的占用资金分别为600万元、120万元和80万元,其中债券的年利率为12%,债券平价发行,筹资费用率为2%;普通股每股市价为40元,预计下一年每股股利为2.5元,每股筹资费用率为1.5%,预计股利每年增长5%。若公司适用的企业所得税税率为25%,则该公司加权资本成本为( )。A.9.64%

B.9.71%

C.9.85%

D.9.43%答案:B解析:全部资本总额=600+120+80=800(万元)

债券资本成本=12%×(1-25%)/(1-2%)=9.18%

普通股资本成本=2.5/[40×(1-1.5%)]+5%=11.35%

留存收益资本成本=2.5/40+5%=11.25%

加权资本成本=(600/800)×9.18%+(120/800)×11.35%+(80/800)×11.25%=9.71%。 -

第5题:

建投公司因资金需要,发行了100万普通股,每股发行价为10元,筹资费用率为2%,预计下期每股股利为0.45元,以后每年的股利增长率为3%,则该公司的普通股资本成本为()。A:5%

B:6%

C:7.6%

D:8%答案:C解析:普通股资本成本=预期年股利/[普通股市价*(1-普通股筹资费用率)]+股利年增长率=0.45/[10*(1-2%)]+3%=7.6%。 -

第6题:

某公司普通股每股发行价为10元,筹资费用率为15%,预计下期每股股利0.85元,以后每年的股利增长率为1.5%。该公司的普通股资本成本为()。A:8%

B:10%

C:11.5%

D:12%答案:C解析:本题考查普通股资本成本的计算。普通股资本成本=预期年股利/[普通股市价×(1一普通股筹资费用率)]+股利年增长率=0.35÷[10×(1—15%)]+1.5%=11.5%。 -

第7题:

材料题

某农业企业原来的资金结构为:筹资总额为8000万元。其中,债券4000万元,年利率10%;普通股4000万元(共发行400万股,每股发行价10元)。企业今年预期股利为1元/股,预计以后每年增加股利5%。企业所得税税率为25%。现企业为扩大生产经营规模,拟增资2000万元,有以下三个方案可供选择:

甲方案:增发2000万元债券。因债权人风险加大。债券利率增至12%。预计普通股股利不变,但由于风险加大,普通股市价降至8元/股。

乙方案:发行债券1000万元,年利率为10%;另发行股票100万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票181.82万股,普通股市价增到11元/股。

根据以上材料,回答下列81-85问题:

确定企业最佳资金结构时,通常采用的方法是( )。查看材料A.净现值法

B.投资回收期法

C.比较资金成本法

D.内含报酬率法答案:C解析:本题考查农业企业的资金成本。企业最佳资金结构的确定通常采用的方法是比较资金成本法。 -

第8题:

材料题

某农业企业原来的资金结构为:筹资总额为8000万元。其中,债券4000万元,年利率10%;普通股4000万元(共发行400万股,每股发行价10元)。企业今年预期股利为1元/股,预计以后每年增加股利5%。企业所得税税率为25%。现企业为扩大生产经营规模,拟增资2000万元,有以下三个方案可供选择:

甲方案:增发2000万元债券。因债权人风险加大。债券利率增至12%。预计普通股股利不变,但由于风险加大,普通股市价降至8元/股。

乙方案:发行债券1000万元,年利率为10%;另发行股票100万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票181.82万股,普通股市价增到11元/股。

根据以上材料,回答下列81-85问题:

甲方案的综合资金成本为( )。查看材料A.4.8%

B.10%

C.11.8%

D.15%答案:C解析:本题考查农业企业的资金成本。Wb1=4000/10000×100%=40%,Wb2=2000/10000×100%=20%,Ws=4000/10000×100%=40%,Kb1=10%×(1-25%)=7.5%,Kb2=12%×(1-25%)=9%,Ks=1/8+5%=17.5%,Kw=7.5%×40%+9%×?20%+17.5%×40%=11.8%。 -

第9题:

某公司发行普通股800万元,股利率为15%,筹资费用为24万元,预计以后每年增长股利3%,则普通股成本率为()

- A、15.46%

- B、15%

- C、18.46%

- D、16%

正确答案:C -

第10题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。B方案的加权平均资金成本为()。

- A、10%

- B、10.29%

- C、10.65%

- D、10.49%

正确答案:D -

第11题:

某公司目前的资金结构为:长期债券600万元,年利率为8%;银行借款400万元,年利率为5%;优先股200万元,年股利率为9%;普通股1000万元,年股利率为10%,年增长率为2%。该公司现需筹资500万元,有以下两个方案可供选择: 方案一:银行借款500万元,年利率为6%,此时普通股年股利率增加到12%,股利年增长率为3%。 方案二:发行优先股400万元,该股的年股利率为10%;另外向银行借款100万元,该借款的年利率为5.5%。若公司所得税税率为33%,不考虑筹资费用。试选择最佳筹资方案。

正确答案: 选择方案一筹资的综合资金成本

=500/2700×6%×(1-33%)+600/2700×8%×(1-33%)+400/2700×5%×(1-33%)+200/2700×9%+1000/2700×(12%+3%)

=8.65%

选择方案二筹资的综合资金成本

=400/2700×10%+100/2700×5.5%×(1-33%)+600/2700×8%×(1-33%)+400/2700×5%×(1-33%)+200/2700×9%+1000/2700×12%

=8.42%

比较上述综合资金成本,应选择方案二筹资。 -

第12题:

某公司普通股每股发行价格为20元,筹资费率为5%,预计下期股利0.95元,以后每年的股利增长率为4%。该公司的普通股资本成本为()。

- A、7%

- B、8%

- C、9%

- D、10%

正确答案:C -

第13题:

甲公司当前的资本结构如下:

长期债券 1200万元

普通股 720万元(100万股)

留存收益480万元合计 2400万元

其他资料如下:

(1)公司债券面值1000元,票面利率为10%,分期付息,发行价为980元,发行费用为发行价的6%;

(2)公司普通股面值为每股1元,当前每股市价为12元,本年每股派发现金股利1元,预计股利增长率维持6%;

(3)公司所得税率为40%;

(4)该企业现拟增资600万元,使资金总额达到3000万元,以扩大生产经营规模,现有如下三个方案可供选择(假设均不考虑筹资费用):

甲方案:按面值增加发行600万元的债券,债券利率为12%,预计普通股股利不变,但普通股市价降至10元/股。

乙方案:按面值发行债券300万元,年利率为10%,发行股票25万股,每股发行价12元,预计普通股股利不变。

丙方案:发行股票50万股,普通股市价12元/股。

要求:

(1)根据甲公司目前的资料,替甲公司完成以下任务:

①计算债券的税后资金成本;

②计算权益资金成本。

(2)通过计算加权平均资本成本确定哪个增资方案最好(按照账丽价值权数计算,计算单项资金成本时,百分数保留两位小数)。

正确答案:

(1)①债券的税后资金成本=1000×10%×(1-40%)/[980×(1-6%)]=6.51%

②普通股成本=1×(1+6%)/12 × 100%+6%=14.83%

留存收益成本与普通股成本相同。

(2)甲方案中:

原有的渍券比重为:1200/3000 × 100%=40%

新发行的债券比重为:600/3(100×100%=20%

普通股的比重为:720/3000 × 100%=24%

留存收益比重为:480/3000×100%=16%

原有债券的资金成本=6.51%

新发行债券的资金成本=12%×(1-40%)=7.2%

普通股的资金成本=留存收益的资金成本=1 ×(1+6%)/10+6%=16.6%

加权平均资本成本=40%×6.51%+20%×7.2%+24%×16.6%+16%×16.6%=10.68%

乙方案中:

原有的债券比重为:1200/3000×100%=40%

新发行的债券比重为:300/3(100 × 100%=10%

普通股的比重为:(720+300)/3000 × 100%=34%

留存收益比重为:480/3000×100%=16%

原有债券的资金成本=6.51%

新发行债券的资金成本=10%×(1-40%)=6%

普通股的资金成本=留存收益的资金成本=1×( 1+6%)/12+6%=14.83%

加权平均资本成本=40%× 6.51%+10%×6%+34%×14.83%+16%×14.83%=10.62%

丙方案中:

原有的债券比重为:1200/3000×100%=40%

普通股的比重为:(720+600)/3000 × 100%=44%

留存收益比重为:480/3000×100%=16%

原有债券的资金成本=6.51%

普通股的资金成本=留存收益的资金成本=1×( 1+6%)/12+6%=14.83%

加权平均资本成本=40%×6.51%+44%×14.83%+16%×14.83%=11.50%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。 -

第14题:

已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 1 000 普通股(4500万股) 4500 留存收益 2000 合 计 7500

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

正确答案:

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第15题:

某公司原有资产1 000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,预计第一年每股股利2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为25%。该公司计划再筹资1 000万元,具体方案是:发行600万元债券,票面利率10%;发行400万元普通股,新股发行后,预计该公司普通股第一年每股股利3.3元,股价30元,年股利以4%的速度递增。则筹资后该公司的综合资金成本为( )。

A.10%

B.9.85%

C.10.55%

D.11%

正确答案:C

筹资后该公司的综合资金成本=400/2 000×[9%/(1—2%)]×(1—25%)+100/2 000×10%×(1—25%)+100/2000×11%+600/2000×10%×(1—25%)+800/2000×(3.3/30+4%)=10.55%

-

第16题:

某公司普通股每股发行价为8元,筹资费用为10%,预计下期每股股利0.9元,以后每年的股利增长率为5%,则该公司的普通股资本成本为()。A:5%

B:7.5%

C:15%

D:17.5%答案:D解析:本题考查普通股资本成本。普通股资本成本=0.9/[8*(1-10%)]+5%=17.5%。 -

第17题:

某公司普通股每股发行价为8元,筹资费用率为10%,预计下期每股股利为0.9元,以后每年的股利增长率为15%,则该公司的普通股资本成本为()。A:15%

B:18.5%

C:25%

D:27.5%答案:D解析:本题考查普通股资本成本。普通股资本成本=预期年股利/[普通股市价*(1-普通股筹资费用率)]+股利年增长率=0.9/[8*(1-10%)]+15%=27.5%。 -

第18题:

某公司普通股每股发行价为8元,筹资费用率为10%,预计下期每股股利0.9元,以后每年的股利增长率为5%。则该公司的普通股资本成本为()。A:5%

B:7.5%

C:15%

D:17.5%答案:D解析:普通股资本成本的计算公式为:普通股资本成本={预期年股利/[普通股市价*(1-普通股筹资费用率)]}+股利增长率。由题意,该公司的普通股资本成本={0.9/[8*(1-10%)]}+5%=17.5%。 -

第19题:

材料题

某农业企业原来的资金结构为:筹资总额为8000万元。其中,债券4000万元,年利率10%;普通股4000万元(共发行400万股,每股发行价10元)。企业今年预期股利为1元/股,预计以后每年增加股利5%。企业所得税税率为25%。现企业为扩大生产经营规模,拟增资2000万元,有以下三个方案可供选择:

甲方案:增发2000万元债券。因债权人风险加大。债券利率增至12%。预计普通股股利不变,但由于风险加大,普通股市价降至8元/股。

乙方案:发行债券1000万元,年利率为10%;另发行股票100万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票181.82万股,普通股市价增到11元/股。

根据以上材料,回答下列81-85问题:

乙方案的综合资金成本为( )。查看材料A.3%

B.3.75%

C.7.5%

D.11.25%答案:D解析:本题考查农业企业的资金成本。Wb=(4000+1000)/10000×100%=50%,Ws=(4000+1000)/10000×100%=50%,Kb=10%×(1-25%)=7.5%,Ks=1/10+5%=15%,Kw=7.5%×50%+15%×50%=11.25%。 -

第20题:

材料题

某农业企业原来的资金结构为:筹资总额为8000万元。其中,债券4000万元,年利率10%;普通股4000万元(共发行400万股,每股发行价10元)。企业今年预期股利为1元/股,预计以后每年增加股利5%。企业所得税税率为25%。现企业为扩大生产经营规模,拟增资2000万元,有以下三个方案可供选择:

甲方案:增发2000万元债券。因债权人风险加大。债券利率增至12%。预计普通股股利不变,但由于风险加大,普通股市价降至8元/股。

乙方案:发行债券1000万元,年利率为10%;另发行股票100万股,每股发行价10元,预计普通股股利不变。

丙方案:发行股票181.82万股,普通股市价增到11元/股。

根据以上材料,回答下列81-85问题:

下列各项中,不属于资金筹集费用的有( )。查看材料A.给银行的借款手续费

B.股票发行费用

C.支付给股东的股利

D.支付给债权人的利息答案:C,D解析:本题考查农业企业的资金成本。资金筹集费是指企业在筹措资金过程中为获取资金而支付的各项费用,如向银行支付的借款手续费,因发行股票、债券而支付的发行费等。资金占用费是指企业在生产、经营过程中因使用资金而付出的费用,如向股东支付的股利,向债权人支付的利息等。 -

第21题:

某公司原资金结构如下表所示: 筹资方式,金额(万元) 债券(年利率8%),3000 普通股(每股面值1元,发行价12元,共500万股),6000 合计9000 目前普通股的每股市价为12元,预期第一年的股利为1.5元,以后每年以固定的增长率3%增长,不考虑证券筹资费用,企业适用的所得税税率为30%。企业目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:方案一:按面值发行2000万元债券,债券年利率10%,同时由于企业风险的增加,所以普通股的市价降为11元/股(股利不变);方案二:按面值发行1340万元债券,债券年利率9%,同时按照11元/股的价格发行普通股股票筹集660万元资金(股利不变)。采用比较资金成本法判断企业应采用哪一种方案。

正确答案: 筹资前企业的加权平均资金成本:债务资金成本=8%×(1-30%)=5.6%普通股资金成本=1.5/12×100%+3%=15.5%加权平均资金成本=3000/9000×5.6%+6000/9000×15.5%=12.2%使用方案一筹资后的加权平均资金成本:原债务资金成本=8%×(1-30%)=5.6%新债务资金成本=10%×(1-30%)=7%普通股资金成本=1.5/11×100%+3%=16.64%加权平均资金成本=3000/11000×5.6%+2000/11000×7%+6000/11000×16.64%

=11.88%使用方案二筹资后的加权平均资金成本:原债务资金成本=8%×(1-30%)=5.6%新债务资金成本=9%×(1-30%)=6.3%普通股资金成本=1.5/11×100%+3%=16.64%加权平均资金成本=3000/11000×5.6%+1340/11000×6.3%+6660/11000×16.64%=12.37%因为方案一的加权平均资金成本最低,所以应当选择方案一进行筹资。 -

第22题:

A公司2009年资本总额为1000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。 现有两个追加筹资方案可供选择:(1)发行债券,年利率12%, (2)增发普通股8万股。预计2010年息税前利润为200万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=136(万元)

2010年息税前利润为200万元>无差别点136万元

发行普通股的每股利润=[(200-40)×(1-25%)]/(24+8)=3.75(元)

发行公司债的每股利润=[(200-40-24)×(1-25%)]/24=4.25(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第23题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。原方案的加权平均资金成本为()。

- A、10.62%

- B、11.54%

- C、10.37%

- D、9.76%

正确答案:A