niusouti.com

某公司上一期的经营费用为2.5亿元,销售成本为3亿元,与经营费用相关的预付费用增加0.8亿元,应付费用减少0.5亿元,折旧为0.3亿元,摊销为0.2亿元,则该公司该期的经营费用现金支出为( )亿元。A.2.3 B.3.3 C.3.8 D.6.8

题目

B.3.3

C.3.8

D.6.8

相似考题

参考答案和解析

+0.8=3.3(亿元)。故本题选B。

更多“某公司上一期的经营费用为2.5亿元,销售成本为3亿元,与经营费用相关的预付费用增加0.8亿元,应付费用减少0.5亿元,折旧为0.3亿元,摊销为0.2亿元,则该公司该期的经营费用现金支出为( )亿元。”相关问题

-

第1题:

某公司上一期的经营费用为3亿元,销售成本为3.5亿元,与经营费用相关的预付费用增加0.9亿元,应付费用减少0.6亿元,折旧为0.4亿元,摊销为0.3亿元,则该公司该期的经营费用现金支出为( )亿元。

A.2.3

B.3.3

C.3.8

D.6.5

正确答案:C

解析:本题考查现金流量的有关计算。经营费用支出=经营费用-折旧-摊销-Δ应付费用+Δ预付费用,将题干中有关数据代入上述公式得出正确答案为C项。 -

第2题:

如果银行的总资产为1000亿元,总存款为800亿元,核心存款为200亿元,应收存款为10亿元,现金头寸为5亿元,总负债为900亿元,则该银行核心存款比例为( )。 A.0.1 B.0.2 C.0.3 D.0.4

正确答案:B

核心存款比例=核心存款/总资产=200/1000=0.2。

-

第3题:

如果银行的总资产为200亿元,总存款为120亿元,核心存款为60亿元,应收存款为25亿元,现金头寸为10亿元,总负债为220亿元,则该银行核心存款比例属于()。

A.0.125

B.0.25

C.0.3

D.0.5

正确答案:C

核心存款比例=核心存款/总资产=3。 -

第4题:

某企业2015年的净利润为369.1亿元,利息费用为15.36亿元,所得税费用为78.8亿元,则该企业的利息保障倍数是:A.24.03

B.25.03

C.30.16

D.29.16答案:C解析:利息保障倍数=(369.1+15.36+78.8)/15.36=30.16 -

第5题:

A公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)答案:解析:根据上述资料,

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项x50%)x(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4x50%)x(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本成本=575+815-200-190=1000(亿元)

(3)经济增加值计算

EVA=28.95-1000×5.5%=-26.05(亿元) -

第6题:

A银行的总资产为800亿元,总负债为600亿元,核心存款为200亿元,应收存款为40亿元,现金头寸为160亿元,则该银行的现金头寸指标等于()。A:0.05

B:0.2

C:0.25

D:0.5答案:C解析:现金头寸指标=(现金头寸+应收存款)/总资产=(160+40)7800=0.25。 -

第7题:

某企业当年息税折旧摊销前利润(EBITDA)为2亿元人民币,主营业务收入10亿元人民币,主营业务成本7亿元人民币,净利润为1.2亿元人民币,折旧为0.2亿元人民币,无形资产摊销为0.1亿元人民币,所得税为0.3亿元人民币,则该企业当年的利息费用为()亿元人民币。

- A、0.1

- B、0.2

- C、0.3

- D、0.4

正确答案:B -

第8题:

单选题T公司2016年的利润表中,营业收入15亿元,营业成本、营业税金及附加共计10亿元,销售费用1亿元,管理费用1亿元,财务费用1亿元,没有其他成本费用或营业利润调整项。则T公司2016年营业利润为()。A5亿元

B15亿元

C2亿元

D0

正确答案: A解析: -

第9题:

单选题某股权投资基金所投资的企业F公司由于经营不善,已经进入破产清算程序,该股权投资基金所占的企业股权比例为20%,企业账面资产总值10亿元,负债、利息和破产费用合计8.5亿元,实收资本4亿元,累计亏损2亿元。经法院拍卖资产,资产变现总值为10.8亿元,则持有F公司的股权估值为( )亿元。A0.2

B0.34

C0.46

D0.68

正确答案: D解析: -

第10题:

单选题某企业2015年的净利润为369.1亿元,利息费用为15.36亿元,所得税费用为78.8亿元,则该企业的利息保障倍数是()A24.03

B25.03

C30.16

D29.16

正确答案: B解析: 利息保障倍数=(税前利润+利息费用)/利息费用=(369.1+78.8+15.36)/15.36=30.16 -

第11题:

单选题如果银行的总资产为1 000亿元,总存款为800亿元,核心存款为200亿元,应收存款为10亿元,现金头寸为5亿元,总负债为900亿元,则该银行核心存款比例等于( )。A0.1

B0.2

C0.3

D0.4

正确答案: C解析: -

第12题:

单选题2015年度,某公司现金流表中,经营活动生产的现金流量为200亿元,投资活动生产的现金流量为120亿元,筹资活动产生的现金流量为100亿元,则净现金流为( )。A300亿元

B420亿元

C320亿元

D220亿元

正确答案: D解析: -

第13题:

某企业2008年息税折旧摊销前利润为2亿元人民币,净利润为1.2亿元人民币,折为0.2亿元人民币,无形资产摊销为0.1亿元人民币,所得税为0.3亿元人民币,则该企业2008年的利息费用为( )亿元人民币。 A.0.1 B.0.2 C.0.3 D.0.4

正确答案:B

利息费解出利息费=2-(1.2+0.3+0.2+0.1)=0.2(亿元),因此,该企业2008年的利息费用为0.2亿元人民币。

-

第14题:

某企业2008年息税折旧摊销前利润(EBITDA)为2亿元人民币,净利润为1.2亿元人民币,折旧为 0.2 亿元人民币,无形资产摊销为 0.1 亿元人民币,所得税为 0.3 亿元人民币,则该企业 2008 年的利息费用为( )亿元人民币。

A 0.1

B 0.2

C 0.3

D 0.4

正确答案:B

-

第15题:

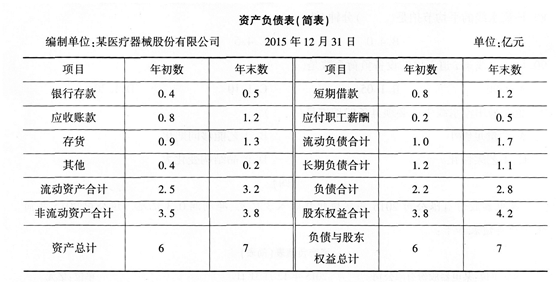

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。A.机会成本

B.资本成本

C.坏账损失

D.收账费用答案:A,C,D解析:应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因.应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。 -

第16题:

某企业2015年的净利润为369.1亿元,利息费用为15.36亿元,所得税费用为78.8亿元,则该企业的利息保障倍数是:A、24、03

B、25、03

C、30、16

D、29、16答案:C解析:利息保障倍数=息税前利润/利息=(369.1+78.8+15.36)/15.36=30.16(倍)。 -

第17题:

甲公司前三个季度数据显示,实现净利润5.2亿元,经济增加值2.5亿元;管理费用4.8亿元,其中研究开发费1.5亿元;财务费用0.52亿元,其中利息支出0.5亿元。甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。则甲公司前三个季度平均资本占用是()亿元。A.111.5

B.70

C.55

D.85.5答案:B解析:税后净营业利润=5.2+(0.5+1.5)×(1-25%)=6.7(亿元),2.5=6.7-平均资本占用×6%,平均占用资本=70(亿元)。 -

第18题:

某公司上一期的经营费用为3.4亿元,销售成本为3.8亿元,与经营费用相关的预付费用增加1.2亿元,应付费用减少0.7亿元,折旧为0.6亿元,摊销为0.5亿元,则该公司上一期的经营费用现金支出共计()亿元。

- A、10.2

- B、8.4

- C、6.4

- D、4.6

正确答案:A -

第19题:

单选题某公司上一期的经营费用为2.5亿元,销售成本为3亿元,与经营费用相关的预付费用增加0.8亿元,应付费用减少0.5亿元,折旧为0.3亿元,摊销为0.2亿元,则该公司该期的经营费用现金支出为( )亿元。A2.3

B3.3

C3.8

D6.8

正确答案: C解析: 经营费用中,提取折旧、摊销并没有引起现金支出,应付费用减少、预付费用增加却支出了现金。所以,在计算经营费用现金支出时,要进行调整。即:经营费用现金支出一经营费用一折旧摊销一△应付费用+△预付费用一2.5—0.3—0.2一(一0.5)+0.8=3.3(亿元)。 -

第20题:

单选题某基金当日持有股票的市值为15亿元,债券市值10亿元,买入返售金融资产2亿元,应付的证券清算款3亿元,应付费用合计0.5亿元,银行存款为1亿元,假设无其他项目,则该基金当日的资产总值为( )亿元。A26

B31.5

C28

D24.5

正确答案: B解析: -

第21题:

单选题德保公司2009年的相关数据如下,销售收入为30亿元,毛利率为30%,分配费用和行政费用分别为销售成本的10%和15%,则德保公司2009年的经营性利润为( )亿元。A2.53

B2.68

C3.75

D3.5

正确答案: A解析:

销售成本率=1-销售毛利率=70%,销售成本=30×70%=21(亿元),分配费用=21×10%=2.1(亿元),行政费用=21×15%=3.15(亿元),经营性利润=销售收入-销售成本-分配费用-行政费用=30-21-2.1-3.15=3.75(亿元)。 -

第22题:

单选题某企业2015年的净利润为369.1亿元,利息费用为15.36亿元,所得税费用为78.8亿元,则该企业的利息保障倍数是( )。A24.03倍

B25.03倍

C30.16倍

D29.16倍

正确答案: C解析:

利息保障倍数即已获利息倍数,是企业息税前利润与利息费用的比率。其计算公式为:利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用。则该企业的利息保障倍数=(369.1+15.36+78.8)/15.36=30.16(倍)。 -

第23题:

单选题某企业2008年息税折旧摊销前利润(EBITDA)为2亿元人民币,净利润为1.2亿元人民币,折旧为0.2亿元人民币,无形资产摊销为0.1亿元人民币,所得税为0.3亿元人民币,则该企业2008年的利息费用为( )亿元人民币。A0.1

B0.2

C0.3

D0.4

正确答案: D解析: 暂无解析