niusouti.com

ABC会计师事务所的A注册会计师系XYZ股份有限公司2009年度财务报表审计的负责人。由于存货不仅种类、品种繁多,且金额很大,根据审计准则的要求,注册会计师决定对存货实施监盘程序。有以下问题需要其考虑并作出判断。为制定存货监盘计划,注册会计师在评价被审计单位存货盘点计划时,下列情况中不恰当的是( )。A.被审计单位管理层决定在2010年1月4日进行存货的盘点B.参与盘点的人员包括了公司领导以及存储、财务、生产、采购等部门有关人员C.存放在外的存货盘点未进行安排D.由总经理主持召开盘点动员会,并布置盘点任务

题目

ABC会计师事务所的A注册会计师系XYZ股份有限公司2009年度财务报表审计的负责人。由于存货不仅种类、品种繁多,且金额很大,根据审计准则的要求,注册会计师决定对存货实施监盘程序。有以下问题需要其考虑并作出判断。

为制定存货监盘计划,注册会计师在评价被审计单位存货盘点计划时,下列情况中不恰当的是( )。

A.被审计单位管理层决定在2010年1月4日进行存货的盘点

B.参与盘点的人员包括了公司领导以及存储、财务、生产、采购等部门有关人员

C.存放在外的存货盘点未进行安排

D.由总经理主持召开盘点动员会,并布置盘点任务

相似考题

参考答案和解析

解析:只要属于企业的存货,无论存放何处企业均应纳入盘点范围,制定相应的盘点计划。

更多“ABC会计师事务所的A注册会计师系XYZ股份有限公司2009年度财务报表审计的负责人。由于存货不仅种类 ”相关问题

-

第1题:

下列选项中,甲注册会计师与乙注册会计师构成前后任注册会计师关系的情况有( )。

A.甲注册会计师代表ABC会计师事务所承接并审计了A公司20×8年度财务报表,乙注册会计师代表XYZ会计师事务所欲承接A公司20×9年度财务报表审计业务

B.甲注册会计师代表ABC会计师事务所与A公司签订了关于20×8年审计业务的业务约定书,但由于某种原因甲注册会计师代表ABC会计师事务所与A公司中途解除业务约定,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司20×8年度财务报表审计业务,但尚未签定业务约定书

C.ABC会计师事务所审计了A公司20×8年度财务报表,甲注册会计师代表ABC会计师事务与A公司商谈关于承接A公司20×9年度财务报表审计业务事宜,但双方没有达成一致意见以至于没有签约,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司 20×9年度财务报表审计业务,但尚未签定业务约定书

D.甲注册会计师代表ABC会计师事务所审阅了A公司20×8年度的财务报表,乙注册会计师代表XYZ会计师事务所审阅了A公司20×9年度的财务报表

正确答案:AB

解析:选项C由于甲注册会计师并没有与A公司签约,所以不构成乙注册会计师的前任。选项D属于财务报表审阅业务,不构成前后任注册会计师关系。 -

第2题:

下列情况中,XYZ会计师事务所可能承接审计业务的是( )。A.XYZ会计师事务所与A公司共同出资1000万元成立XA公司,A公司拟委托XYZ会计师事务所审计其2011年度财务报表

B.XYZ会计师事务所为B上市实体提供关于财务系统的内部审计服务,B公司拟委托XYZ会计师事务所审计其2011年度财务报表

C.XYZ会计师事务所前任主任会计师离职13个月后加入C上市实体,C公司拟委托XYZ会计师事务所审计其2011年度财务报表

D.XYZ会计师事务所代编了D上市实体的2011年度财务报表,D公司拟委托XYZ会计师事务所审计其2011年度财务报表答案:C解析:选项A,该事项对双方均重大,没有防范措施将不利影响降至可接受水平,应该拒绝承接该审计业务;选项B,在审计客户属于公众利益实体的情况下,会计师事务所不应提供与内部会计控制、财务系统或财务报表相关的内部审计服务;选项C,该种情况可以采取措施将不利影响降至可接受水平,可以接受委托; 【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com选项D,针对上市实体,不允许同时承接审计业务和代编财务信息业务的,既然已经承接了该上市实体的代编业务,就不能够再承接其审计业务了。 -

第3题:

甲公司2017年度财务报表已经XYZ会计师事务所审计。ABC会计师事务所的A注册会计师负责审计甲公司2018年度财务报表。下列有关期初余额的说法中,错误的是( )。A.注册会计师无须专门针对期初余额确定重要性水平

B.A注册会计师应当阅读甲公司2017年度财务报表和相关披露,以及XYZ会计师事务所出具的审计报告

C.对非流动资产和非流动负债,如长期股权投资、固定资产和长期借款,注册会计师可以通过检查形成期初余额的会计记录和其他信息获取审计证据

D.A注册会计师未能对2017年末存货实施监盘,2018年审计中对存货的期末余额实施的审计程序,也可以提供有关2018年初持有存货的审计证据答案:D解析:就存货而言,如果因为委托时间滞后,注册会计师可能未能对上期期末存货实施监盘,本期对存货的期末余额实施的审计程序,几乎无法提供有关期初持有存货的审计证据。 -

第4题:

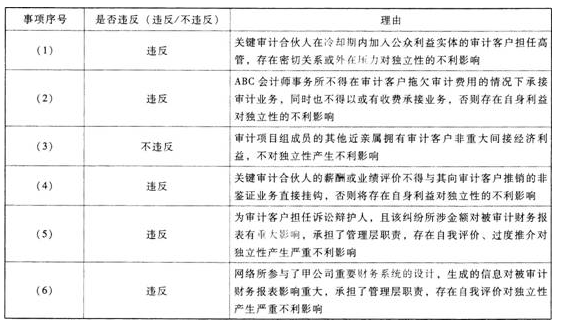

上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2010年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2004年度至2008年度财务报表审计项目合伙人,但未担任甲公司2009年度财务报表审计项目合伙人。(2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。(3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2010年3月1日,B注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。(4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。(5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2010年2月10日离开甲公司,加入ABC会计师事务所。(6)2010年2月25口,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务

针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

答案:解析:本题考核的知识点是“职业道德守则”。

(1)违反职业道德守则。如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过五年。在任期结束后的两年内,该关键审计合伙人不得再次成为该客户的审计项目组成员或关键审计合伙人。A注册会计师在2008年任期结束后,未满两年,即再次担任审计合伙人,不符合职业道德守则的规定。

(2)违反职业道德守则。如果由于合并或收购,某一实体成为审计客户的关联实体,会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,并在考虑可能的防范措施后确定是否影响独立性,以及在合并或收购生效日后能否继续执行审计业务。而A担任乙公司的独立董事,将因自我评价和自身利益产生非常严重的不,利影响,导致没有任何防范措施可以能够将其降低至可接受的水平。

(3)违反职业道德守则。当其他合伙人与执行审计业务的项目合伙人同处一个分部时,如果其他合伙人或其主要近亲属在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

(4)违反职业道德守则。如果审计项目组成员的主要近亲属是审计客户的董事、高级管理人员或特定员工,或者在业务期间或财务报表涵盖的期间曾担任上述职务,只有把该成员调离审计项目组,才能将对独立性的不利影响降低至可接受的水平。上市公司的母公司属于上市公司的关联实体,应当包括在事务所的审计客户的范畴内。

(5)不违反职业道德守则。D虽然曾在甲公司工作,但其为人力资源部负责员工的培训工作,不能对甲公司的财务报表施加重大影响,因此不违反职业道德守则的规定。

(6)违反职业道德守则。XYZ事务所与ABC会计师事务所同属于同一网络事务所,如果某一会计师事务所被视为网络事务所,应当对网络中其他会计师事务所的审计客户保持独立。XYZ事务所提供内部控制设计属于承担管理层职责的内部审计服务,将产生严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

-

第5题:

甲公司系在中国境内主板上市的股份有限公司,是ABC会计师事务所的常年审计客户。

XYZ咨询公司是ABC会计师事务所的网络事务所。

20×9年3月10日,ABC会计师事务所出具了甲公司20×8年度审计报告,

20×9年3月12日,甲公司对外公布了已审计财务报表和审计报告。

在对甲公司20×8年度财务报表审计中,ABC会计师事务所遇到下列事项:

(1)A注册会计师在20x3年至20×6年担任甲公司财务报表审计项目合伙人,ABC会计师事务所指派合伙人B注册会计师接替A注册会计师负责审计甲公司20×7年度财务报表,A注册会计师不再参与甲公司审计业务,20×8年3月5日甲公司对外公布了20×7年度年度报告。A注册会计师于20×8年3月1日加入甲公司担任甲公司审计部部长。

(2)甲公司与ABC会计师事务所草拟审计业务约定书,如果甲公司20×8年度经过审计后的财务报表能够通过银行延续贷款审核,则甲公司将全额结清ABC会计师事务所自20×3年以来的所有审计费用。

(3)审计项目组成员的妹妹购买了3000元的甲公司共同基金投资的一揽子基础金融产品。

(4)B注册会计师为甲公司推荐了ABC会计师事务所提供税务服务,ABC会计师事务所给予该合伙人现金奖励。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼辩护人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。答案:解析: