niusouti.com

股票分割后对股东权益总额.股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处。( )

题目

股票分割后对股东权益总额.股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处。( )

相似考题

更多“股票分割后对股东权益总额.股东权益各项目的金额及相互间的比例没有影响,这与发放股票 ”相关问题

-

第1题:

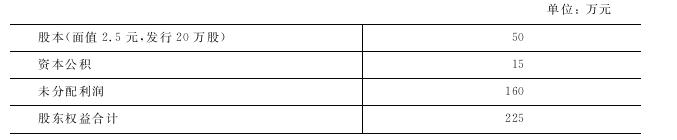

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

正确答案:(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股但每股面值降为1.25元“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元) -

第2题:

股票分割时股东权益总额、股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处()。

错误 -

第3题:

股票分割时股东权益总额、股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处。 ()

错误 -

第4题:

股票分割后对股东权益总额、股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处。( )答案:错解析:股票分割后对股东权益总额没有影响,这与发放股票股利有相同之处。股票分割后对股东权益各项目的金额及相互间的比例没有影响,但发放股票股利后股东权益各项目的金额及相互间的比例会发生变化。 -

第5题:

10、股票分割时股东权益总额、股东权益各项目的金额及相互间的比例没有影响,这与发放股票股利有相同之处()。

错误