niusouti.com

某公司预计明年产生的自由现金流量为200万元,此后自由现金流量每年按照3%的比率增长。公司的股权资本成本为20%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )。A.162.16万元B.227.03万元C.160万元D.245 万元

题目

某公司预计明年产生的自由现金流量为200万元,此后自由现金流量每年按照3%的比率增长。公司的股权资本成本为20%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0的目标债务与股权比率,则债务利息抵税的价值为( )。

A.162.16万元

B.227.03万元

C.160万元

D.245 万元

相似考题

参考答案和解析

正确答案:A

税前加权平均资本成本=1/2×20%+1/2×6%=13%,企业无负债的价值=200/(13%-3%)=2000(万元),企业的加权平均资本成本=13%-1/2×6%×25%=12.25%或=1/2×20%+1/2×6%×(1-25%)=12.25%,企业有负债的价值=200/(12.25%-3%)=2162.16(97元),债务利息抵税的价值=2162.16-2000=162.16(万元)。

【提示】本题考核的是有企业所得税条件下的MM理论的命题一。基本思路是:有负债企业的价值=无负债企业的价值+利息抵税的价值,其中,有负债企业的价值=自由现金流量按照税后加权平均资本成本折现得出的现值,无负债企业的价值=自由现金流量按照税前加权平均资本成本折现得出的现值。

税前加权平均资本成本=1/2×20%+1/2×6%=13%,企业无负债的价值=200/(13%-3%)=2000(万元),企业的加权平均资本成本=13%-1/2×6%×25%=12.25%或=1/2×20%+1/2×6%×(1-25%)=12.25%,企业有负债的价值=200/(12.25%-3%)=2162.16(97元),债务利息抵税的价值=2162.16-2000=162.16(万元)。

【提示】本题考核的是有企业所得税条件下的MM理论的命题一。基本思路是:有负债企业的价值=无负债企业的价值+利息抵税的价值,其中,有负债企业的价值=自由现金流量按照税后加权平均资本成本折现得出的现值,无负债企业的价值=自由现金流量按照税前加权平均资本成本折现得出的现值。

更多“某公司预计明年产生的自由现金流量为200万元,此后自由现金流量每年按照3%的比率增长。公 ”相关问题

-

第1题:

某公司预计每年产生的自由现金流量均为100 万元,公司的无税股权资本成本为14%,债务税前资本成本为6%,公司的所得税税率为25%。如果公司维持1.0 的目标债务与股权比率,则债务利息抵税的价值为( )万元。A.142.86

B.333.33

C.60

D.45答案:A解析:税前加权平均资本成本=1/2×14%+1/2×6%=10%,企业无负债的价值=100/10%=1000(万元),考虑所得税时企业的股权资本成本=10%+(10%-6%)×1.0×(1-25%)=13%,企业的加权平均资本成本=1/2×13%+1/2×6%×(1-25%)=8.75%,企业有负债的价值=100/8.75%=1142.86(万元),债务利息抵税的价值=1142.86-1000=142.86(万元) -

第2题:

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起。股权自由现金流量将在第5年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。

1、计算A企业的价值。

2、企业价值评估的对象通常包括哪几种;答案:解析:

企业价值评估的对象通常包括哪几种:整体企业权益,股东全部权益和股东部分权益。 -

第3题:

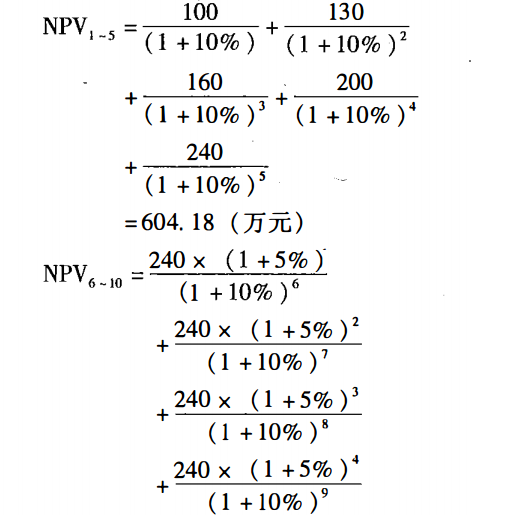

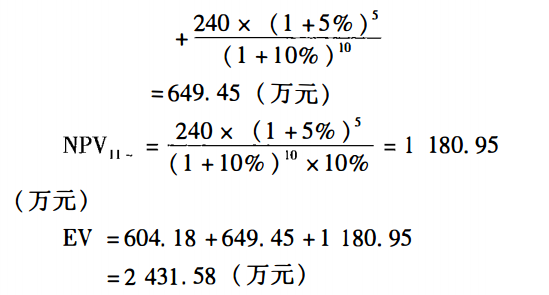

甲企业预计未来5年的预期股权自由现金流量为100万元、130万元、160万元、200万元、240万元,第6-10年,每年股权自由现金流量将在前一年的水平上以5%的增长率保持增长,第11年开始,企业股权现金流量保持第10年不变。假定权益回报率为10%,平均资本报酬率为12%,所得税率259。则A企业的价值为多少?答案:解析:2431.58万元

现金流对应的折现率为权益回报率8%,运用两阶段股权价值计算公式:

-

第4题:

A企业预计未来5年的预期股权自由现金流量为100万元、12β万元、150万元、160万元和200万元,第6年起,股权自由现金流量将在第5年的水平上以2%的增长率保持增长,假定权益回报率为10%,平均资本报酬率为12%,则A企业的价值为( )万元。A.1453

B.1778

C.2119

D.1774答案:C解析:股权现金流对应的折现率为权益回报率10%,运用两阶段股权价值计算公式:

-

第5题:

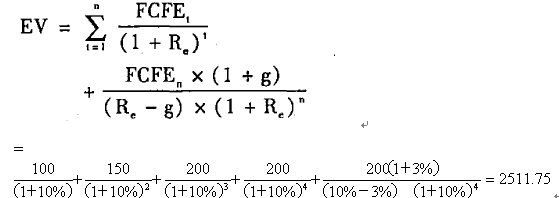

甲企业预计未来4年的预期股权自由现金流量为100万、150万、200万、200万,从第5年起股权自由现金流量将在第4年的水平以3%的增长率保持增长,假设权益回报率为10%,平均资本报酬率为12%。

<1>、计算甲企业的股权价值。

<2>、企业价值评估的对象通常包括哪几种;答案:解析:<1>、甲企业股权价值=100/(1+10%)+150/(1+10%)2+200/(1+10%)3+200/(1+10%)4+200×(1+3%)/[(10%-3%)×(1+10%)4]=2511.75(万元)

<2>、企业价值评估的对象通常包括:整体企业权益,股东全部权益和股东部分权益。