niusouti.com

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如时自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折扣年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设

题目

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:

如时自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折扣年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司使用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

相似考题

参考答案和解析

由于租赁设备所有权不转移,所以属于经营租赁。

(1)租赁资产的资本成本=760+10+30=800(万元)

自购方案每年的折旧额=800*(1-5%)/8=95(万元)

租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)

租赁期满资产的账面余值=800-95*6=230(万元)

租赁期满资产的现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%

相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)

由于净现值大于零,所以应该采用租赁方案。

(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

更多“为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净再会大于零。该设备预 ”相关问题

-

第1题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

答案:解析:由于租赁设备所有权不转移,所以属于税法上的经营租赁n

(1)租赁资产成本=760+10+30=800(万元)自购方案每年的折旧额=800*(1-5%)/8=95(万元)租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)租赁期满资产的账面余值=800-95*6=230(万元)租赁期满资产的税后现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)由于净现值大于零,所以应该采用租赁方案。(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

-

第2题:

A公司拟添置一台设备,有关资料如下:

(1)如果自行购置该设备,预计购置成本400万元。

(2)为了保证设备的正常运转,每年需支付维护费用10万元。

(3)该设备也可以通过租赁方式取得。每年租金120万元,在每年末支付;租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。租赁公司负责租赁期内设备的维护。

(4)该项设备的税法折旧年限为5年,法定残值率为5%,预计该设备4年后变现价值80万元。

(5)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。答案:解析:①租赁方案:

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=120×4=480(万元)

租赁资产的年折旧额=480×(1-5%)/5=91.2(万元)

②自购方案:

自行购置方案年折旧额=400×(1-5%)/5=76(万元)

第4年末设备账面价值=400-76×4=96(万元)

第4年末回收余值相关流量=80+(96-80)×25%=84(万元)

税后有担保利息率=8%×(1-25%)=6%

由于租赁净现值大于0,所以应当选择租赁方案。 -

第3题:

企业为扩大生产购置了一台设备,该项投资属于( )。A、直接投资

B、间接投资

C、项目投资

D、证券投资

E、互斥投资答案:A,C解析:直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等。因此选项 A 正确,选项 B 不正确;项目投资是指将资金用于购买经营性资产,如固定资产、无形资产、流动资产等,形成生产能力,开展生产经营活动以获取收益的投资行为。选项 C 正确,选项 D 不正 确。互斥项目是非兼容项目。项目之间相互关联、相互取代,不能并存。本题只购进一台设备,与互斥无关,因此选项 E 不正确。 -

第4题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

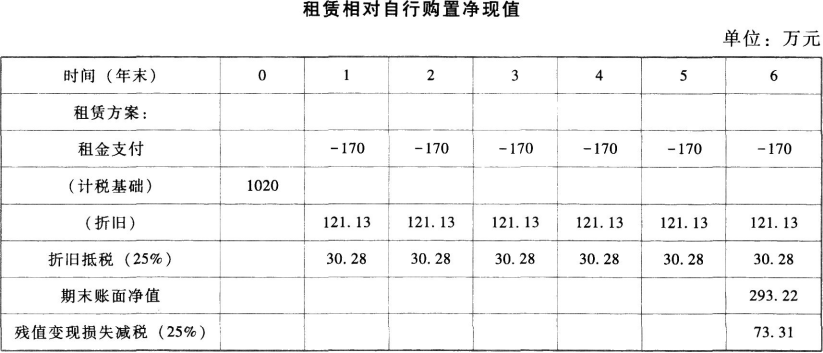

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。答案:解析:(1)该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用不可在税前扣除。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

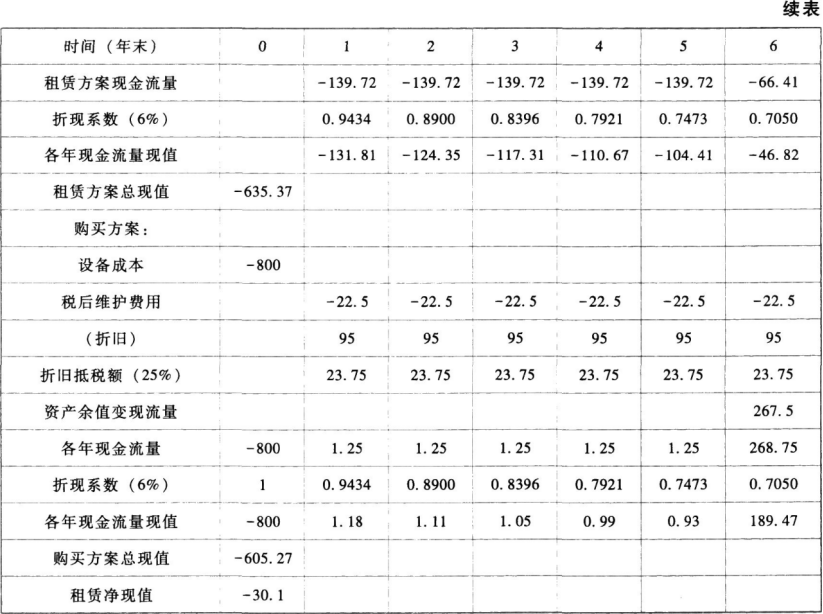

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。 -

第5题:

企业为扩大生产购置了一台设备,该项投资属于( )。A. 直接投资

B. 间接投资

C. 项目投资

D. 证券投资

E. 互斥投资答案:A,C解析:直接投资是指将资金直接投放于形成自身生产经营能力的实体性资产,直接通过自身的经营活动获取收益的投资行为,如建造厂房、购置设备、从事研究开发、搭建营销网络等。因此选项A正确,选项B不正确;项目投资是指将资金用于购买经营性资产,如固定资产、无形资产、流动资产等,形成生产能力,开展生产经营活动以获取收益的投资行为。选项C正确,选项D不正确。互斥项目是非兼容项目。项目之间相互关联、相互取代,不能并存。本题只购进一台设备,与互斥无关,因此选项E不正确。