niusouti.com

乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。A.乙公司属于经营风险较高的企业B.乙公司适合风险投资者投资C.乙公司适宜进行高负债筹资D.乙公司不适宜派发股利

题目

乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。

A.乙公司属于经营风险较高的企业

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利

相似考题

参考答案和解析

【试题解析】本题考核对企业不同阶段的财务战略的理解。参见教材171页表7-2。

更多“乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。 ”相关问题

-

第1题:

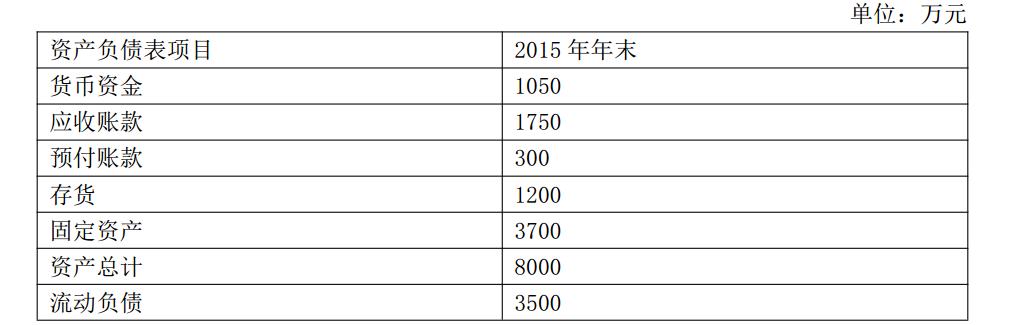

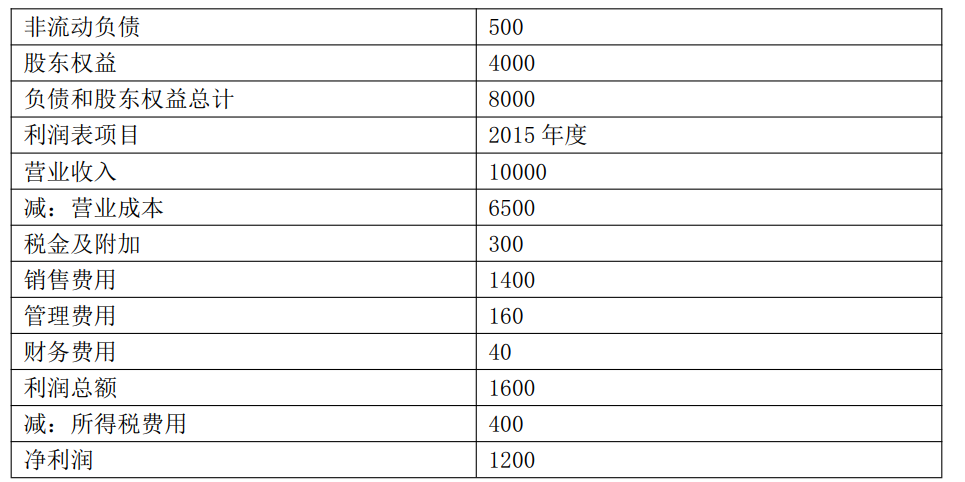

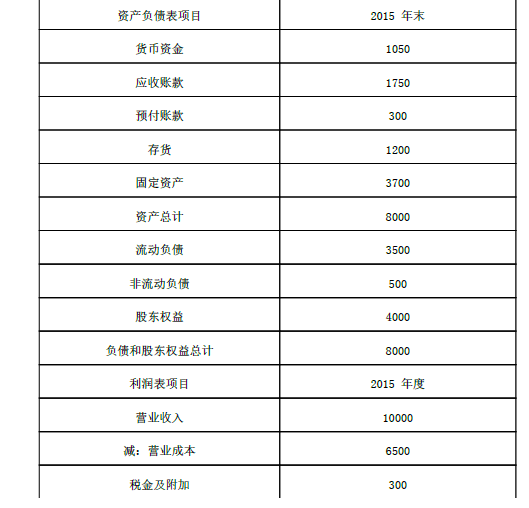

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)甲公司2015年的主要财务报表数据

单位:万元

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司2015年指标:营业净利率=1200/10000=12%,总资产周转次数=10000/8000=1.25

(次),权益乘数=8000/4000=2

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响=12%×1.25×(2-1.5)=7.5%

(2)营业净利率是净利润占收入的比重,表明每1元营业收入带来的净利润,反映企业的盈利能力;总资产周转次数是营业收入与平均总资产的比值,表明1年中总资产周转的次数

(或者表明每1元总资产支持的营业收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1元股东权益控制的总资产的金额,反映企业的长期偿债能力。

两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

【提示】指标的经济含义的答题套路:

设Y=A/B

(1)Y的经济含义是“每1元B对应多少A”。

(2)Y比率越高,则企业的……能力越强/越弱。 -

第2题:

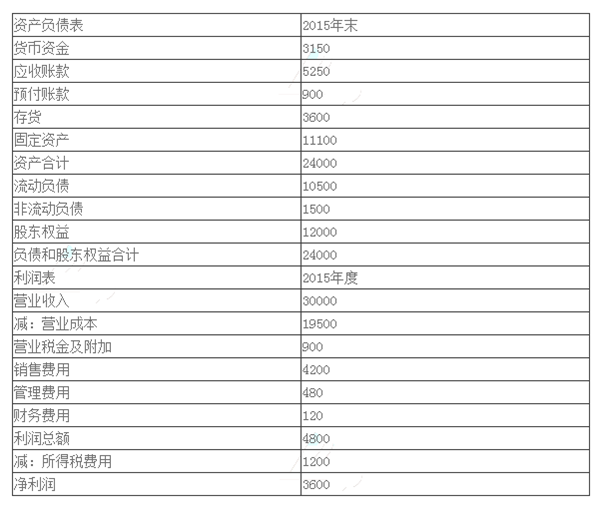

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。 -

第3题:

甲公司(非投资性主体)为乙公司、丙公司的母公司。乙公司为投资性主体,拥有两家全资子公司,两家子公司均不为乙公司的投资活动提供相关服务,丙公司为股权投资基金,拥有两家联营企业,丙公司对其拥有的两家联营企业按照公允价值考核和评价管理层业绩。不考虑其他因素,下列关于甲公司、乙公司和丙公司对其所持股权投资的会计处理中,正确的有( )。A.乙公司不应编制合并财务报表

B.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益答案:A,B,C,D解析:如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。 -

第4题:

(2009年)乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。A.乙公司属于经营风险较高的企业

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利答案:A,B,D解析:本题考核对企业不同阶段的财务战略的理解。因为乙公司处在初创期,企业生命周期的初始阶段明显是经营风险的最高阶段,所以选项A的说法正确;初创期的经营风险高意味着这一时期的财务风险可能比较低,因此权益融资是最合适的。初创期的投资者期望的可能是高回报率,这种高回报将以资本利得的形式分配给投资者,资本利得的优势获得了这种高风险企业的风险资本投资者的关注。因为企业负的现金流量使得在起步阶段不可能支付股利。所以选项BD正确。 -

第5题:

乙公司是一家厨房用具生产企业,经过市场分析,发现目标市场存在大量的价格敏感用户,而且产业中所有企业的产品都是标准化的产品,产品难以实现差异化。在这种情况下,乙公司适合采用的战略是( )。A.集中成本领先战略

B.集中差异化战略

C.成本领先战略

D.差异化战略答案:C解析:从市场情况考察,成本领先战略主要适用于以下一些情况:

(1)产品具有较高的价格弹性,市场中存在大量的价格敏感用户;

(2)产业中所有企业的产品都是标准化的产品,产品难以实现差异化;

(3)购买者不太关注品牌,大多数购买者以同样的方式使用产品;

(4)价格竞争是市场竞争的主要手段,消费者的转换成本较低。

乙公司经过市场分析,发现目标市场存在大量的价格敏感用户,而且产业中所有企业的产品都是标准化的产品,产品难以实现差异化正好符合成本领先战略的适用条件,所以应该采取成本领先战略。 -

第6题:

乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择 合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。

- A、乙公司属于经营风险较高的企业

- B、乙公司适合风险投资者投资

- C、乙公司适宜进行高负债筹资

- D、乙公司不适宜派发股利

正确答案:A,B,D -

第7题:

甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有()。

- A、甲公司收购乙移动通信公司符合其总体公司战略

- B、乙移动通信公司所在国政府历来对企业实施高税收政策

- C、甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

- D、乙移动通信公司所在国的电信行业发展迅速,移动通信业务过去十年增长了300倍

正确答案:B,C -

第8题:

多选题甲公司是一家家电生产企业,正在考虑进军汽车制造业。该公司管理层希望在投资前了解能否成功实施该项战略。在整个分析中,甲公司管理层可用的分析工具有( )A资金流量分析

B盈亏平衡分析

C资源配置分析

D情景分析法

正确答案: D,B解析: 甲公司管理层希望在投资前了解能否成功实施进军汽车制造业的战略,属于战略可行性的评估。评估战略可行性有三种方法:资金流量分析、盈亏平衡分析和资源配置分析。选项D.属于评估战略适宜性后进行战略筛选的方法(情景分析法、评级和评分法、决策树法) -

第9题:

多选题乙公司是一家集团企业,业务涉及金融、出版、饮用水、水泥生产等。集团公司管理层针对饮用水业务进行分析时,发现该产业规模稳中有降,消费者对产品的要求较高。对此,乙公司的主要战略路径有( )。A提高效率

B降低成本

C市场细分

D市场营销

正确答案: D,C解析: -

第10题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;正确答案: 甲公司:销售净利率=3600/30000×100%=12%总资产周转率=30000/24000=1.25(次)权益乘数=24000/12000=2甲公司权益净利率=12%×1.25×2=30%营业收入30000万元,净利润3600万元,总资产24000万元,股东权益12000万元因素分析法的定量分析:乙公司权益净利率=24%×0.6×1.5=21.6%销售净利率变动对权益净利率影响:12%×0.6×1.5-21.6%=10.8%-21.6%=-10.8%总资产周转率变动对权益净利率影响:12%×1.25×1.5-10.8%=22.5%-10.8%=11.7%。权益乘数变动对权益净利率影响:12%×1.25×2-22.5%=30%-225%=7.5%解析: 暂无解析 -

第11题:

多选题乙公司是一家成熟期的企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,不正确的有( )。A乙公司属于经营风险较高的企业

B乙公司适合风险投资者投资

C乙公司适宜进行高负债筹资

D乙公司适宜派发大量股利

正确答案: A,B解析:

AC两项,处于成熟期的企业,本身经营风险较低,适宜进行高负债筹资。D项,成熟期的企业适宜派发大量股利。B项,风险投资者会在起步期进行投资。 -

第12题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。正确答案: 销售净利率反映每1元收入形成净利润的多少,表示盈利能力;总资产周转率反映每1元资产形成的营业收入,表示营运能力;权益乘数是总资产相对于股东权益的倍数,表示长期偿债能力。销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。甲公司权益净利率=12%×1.25×2=30%乙公司权益净利率=24%×0.6×1.5=21.6%解析: 暂无解析 -

第13题:

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)

甲公司2015年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平。

(2)

乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。答案:解析:( 1) 2015年指标:营业净利率 =1200/10000=12%,总资产周转次数 =10000/8000=1.25,权益乘数 =8000/4000=2。

乙公司权益净利率 =24%× 0.6× 1.5=21.6%

甲公司权益净利率 =12%× 1.25× 2=30%

营业净利率变动对权益净利率的影响 =( 12%-24%)× 0.6× 1.5=-10.8%

总资产周转次数变动对权益净利率的影响 =12%×( 1.25-0.6)× 1.5=11.7%

权益乘数变动对权益净利率的影响 =12%× 1.25×( 2-1.5) =7.5%

( 2)营业净利率是净利润占收入的比重,表明每 1元销售收入带来的净利润,反映企业的盈利能力;

总资产周转次数是营业收入与平均总资产的比值,表明 1年中总资产周转的次数(或者表明每1元总资产支持的销售就入),反映企业的营运能力;

权益乘数是总资产与股东权益的比值,表明每 1元股东权益启动的总资产的金额,反映企业的长期偿债能力。

两公司在经管战略上存在较大差别:甲公司采取的是“低盈利,高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。

在财务政策上,两公司也有很大不同:甲会司来取的是相对高风险的财务政策,财务杠杆较大;乙公可采取的是相对低风险的对务政策,财务杠杆较小。 -

第14题:

(2016)甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(根据2017年教材,把本题中销售净利率改为“营业净利率”)

(1)甲公司2015年主要财务数据如下所示:

注:假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

要求:

(1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:营业净利率=3600/30000×100%=12%;

总资产周转率=30000/24000=1.25;权益乘数=24000/12000=2;

权益净利率=12%×1.25×2=30%

乙公司权益净利率=24%×0.6×1.5=21.6%

权益净利率差异=30%-21.6%=8.4%

营业净利率差异造成的差异=(12%-24%)×0.6×1.5=-10.8%

总资产周转率差异造成的差异=12%×(1.25-0.6)×1.5=11.7%

权益乘数差异造成的差异=12%×1.25×(2-1.5)=7.5%

(2)营业净利率反映每1元营业收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的营业收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务杠杆和偿债能力的指标。

营业净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。 -

第15题:

乙公司是一家同时在境内外资本市场上市的煤业集团,其所有的产品均在国内销售。乙公司成功收购了澳大利亚H公司,获得H公司的控股权。H公司在澳大利亚拥有丰富的煤炭资源,并拥有澳大利亚最大的煤炭出口港,主要客户为欧洲、美洲及澳大利亚本土的钢铁制造商和发电企业。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。答案:解析:乙公司选择的成长型战略的类型属于一体化战略中的横向一体化战略。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。 -

第16题:

乙公司是一家导入期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。A.乙公司属于经营风险较高的企业

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利答案:A,B,D解析:乙公司处于导入期,经营风险高,适宜低负债筹资,适合风险投资者投资,不适宜派发股利,选项A、B、D正确,选项C不正确。 -

第17题:

乙公司是一家初创的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。A、乙公司属于经营风险较高的企业

B、乙公司适合风险投资者投资

C、乙公司适宜进行高负债筹资

D、乙公司不适宜派发股利答案:A,B,D解析:本题考查的知识点是“企业不同阶段的财务战略”。乙公司是一家初创期的高科技企业,所以乙公司属于经营风险较高的企业,也适合风险投资者投资,不适宜派发股利,选项ABD正确。乙公司是初创期的高科技企业,经营风险较高,不适宜高负债筹资。所以选项C不正确。@## -

第18题:

简述企业初创期的财务战略。

正确答案:(1)初创期财务战略制定的主要特征表现为稳健与一体化

(2)权益资本型的筹资战略

(3)一体化的投资战略

(4)无股利政策 -

第19题:

单选题乙公司是一家生产中档汽车的企业。在下列表述中,乙公司的主要直接竞争对手是()。A属于不同战略群组的绿色汽车企业

B生产低档汽车的企业

C属于同一战略群组的汽车企业

D生产高档汽车的企业

正确答案: D解析: 本题考核产业内的战略群组。同一战略群组的汽车企业是乙公司的主要直接竞争对手。其他选项与乙公司之间不存在直接的竞争关系。 -

第20题:

多选题甲公司是一家正在迅速发展的、市场占有率较高的高科技企业。甲公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于甲公司企业特征和财务战略选择的表述中,正确的有( )A甲公司属于经营风险较高的企业

B甲公司适合风险投资者投资

C甲公司应该主要依靠权益融资

D甲公司适宜派发高股利

正确答案: B,D解析: 【解析】由题意可知,甲公司处于成长期,选项B属于起步期的特点,选项D属于成熟期和衰退期的特点。 -

第21题:

多选题乙公司是一家家电制造企业,乙公司根据五力模型对其所处的行业环境进行分析,分析结果表明乙公司的议价能力较强。下列选项中,能够支持乙公司的分析结果的有()。A市场上能够提供乙公司所需原料的供应商众多

B乙公司一直以来想要实现后向一体化战略,但是都没有成功

C乙公司高薪聘请了一批谈判技巧很高的采购人员

D乙企业是某供应商最大的客户,Z的采购量占其可供应总量的60%以上

正确答案: D,C解析: 选项B说明Z公司还没有能力自行制造或提供供应商的产品或服务,不能提升谈判能力。选项ACD符合题意。 -

第22题:

多选题甲准备收购乙公司,发现乙公司企业组织类型是反应型战略组织,由此甲公司的高层对收购乙公司产生了犹豫,那么乙公司之所以成为反应型组织,主要的原因应该包括()。A存在的行业不规范

B决策层没有明文表达企业战略

C管理层次中没有形成可适用于现有战略的组织结构

D只注重保持现有的战略与结构的关系,忽视了外部环境条件的变化

正确答案: B,D解析: 暂无解析 -

第23题:

多选题乙公司是一家集团企业,业务涉及金融、出版、饮用水、水泥生产等。集团公司管理层针对饮用水业务进行分析时,发现该产业规模稳中有降,消费者对产品的要求较高,并出现了较多的企业兼并机会。对此,乙公司的主要战略路径有( )。A提高效率

B降低成本

C市场细分

D市场营销

正确答案: A,B解析:

乙公司所处产业规模稳中有降,消费者对产品的要求较高,并出现了较多的企业兼并机会,由此可以判断处于成熟期。成熟期的主要战略是提高效率,降低成本。 -

第24题:

多选题甲公司是一家生产家具的公司,为了促进公司的长期发展,以实现公司各利益相关者的利益,公司管理层正在制定未来三年的财务战略。在下列选项中,属于该公司管理层制定财务战略时应考虑的限制股东价值最大化的因素有()。A董事会对于财务结构的看法

B经济环境中的通货膨胀因素

C有关企业经营方面的法规

D政府的影响

正确答案: D,B解析: 本题考核确立财务战略的阻力。在制定财务战略时,管理层需要了解一些股东价值最大化的限制因素:企业的内部约束(包括董事会对于财务结构的看法)、政府的影响、法律法规的约束(包括企业经营方面的法规)、经济约束(包括通货膨胀因素),所以选项A、B、C、D都正确。