niusouti.com

资料:A公司2007年度的主要财务数据如下:单位:万元 销售收入 20000 营业利润 1200 利息支出 200 税前利润 1000 所得税(税率20%) 200 税后利润 800 分出股利(股利支付率50%) 400 收益留存 400 期末股东权益(1000万股) 4000 期末金融负债 4000 期末总资产 8000要求:(1)假设A公司在今后不准备增发股票,并可以维持2007年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①2008

题目

资料:

A公司2007年度的主要财务数据如下:

单位:万元 销售收入 20000 营业利润 1200 利息支出 200 税前利润 1000 所得税(税率20%) 200 税后利润 800 分出股利(股利支付率50%) 400 收益留存 400 期末股东权益(1000万股) 4000 期末金融负债 4000 期末总资产 8000

要求:

(1)假设A公司在今后不准备增发股票,并可以维持2007年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

①2008年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2007年末的股价是40元,股东预期的报酬率是多少?

④假设A公司2008年税后经营利润率保持不变,预期的期初投资资本回报率为多少:

⑤假设A公司可以按2007年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)?

(2)A公司目前处于成长状态,公司管理层提出应提高财务杠杆,提高股利支付率,树立公司良好形象,管理层提出的策略是否可行?

(3)假设A公司2008年的计划销售增长率为20%,预计2008年资本成本和投资回报率保持第1问的状态,请依次回答下列问题:

①按照价值创造/增长率矩阵判断公司所面临的是哪种类型的财务战略选择?

②如果不打算从外部筹集权益资金,并保持2007年的财务政策和资产周转率,定量分析公司应采取的具体途径是什么,如何达到?

③如果不打算从外部筹集权益资金,并保持2007年的财务政策和销售净利率,定量分析公司应采取的具体途径是什么,如何达到?

④如果想保持2007年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

相似考题

参考答案和解析

(1)①下年预期增长率(可持续增长率)计算:

销售净利率800/20000=4%

销售额/总资产 20000/8000=2.5次

总资产/期末股东权益8000/4000=2

留存收益率 50%

可持续增长率=

=

②股利增长率等于可持续增长率即11.11%

③目前每股股利=400÷1000=0.4(元)

股东的预期报酬率=下期股利/当前股价+股利增长率

+11.11%=12.2%

+11.11%=12.2%④2007年税后经营利润=800+200×(1—20%)=960(万元)

因为税后经营利润率保持不变,所以说明税后经营利润与销售收入的增长率一致

2008年税后经营利润=960×(1+11.11%)=1066.66(万元)

期初投资资本回报率=1066.66/8000=13.33%

⑤资本成本=税后负债成本×负债比率+权益成本×权益/资产=(200/4000)×(1—20%)×(1/2)+12.22%×(1/2)=8.11%

(2)不合适,因为成长阶段公司经营风险仍然较大,不宜大量增加负债比例,公司处于成长阶段,增长率较高,需要较多资金,所以应采用低股利政策。

(3)①因为投资资本回报率大于资本成本,且销售增长率高于可持续增长率,因此公司面临增值型现金短缺状态。 ②应通过提高销售净利率达到:

设销售净利率为r,则:

r=6.67%

③应通过提高资产周转率达到:

预计销售收入=销售收入×(1+计划销售增长率)=20000×(1+20%)=24000(万元)

由于不发股票,所以预计所有者权益:4000+24000×4%×50%=4480(万元)

资产=权益乘数×所有者权益=2×4480=8960(万元)

资产周转率=24000÷8960=2.68(次)

④筹集外部权益资金计算

下期预计销售收入=20000×(1+20%)=24000(万元).

总资产=销售收入/资产周转率=24000÷2=12000(万元)

期末股东权益=总资产÷权益乘数=12000÷2=6000(万元)

期初股东权益=4000万元

收益留存=计划销售收入×销售净利润×留存收益率=24000×4%×50%=480(万元)

需要筹集外部权益=期末股东权益一期初股东权益一本期收益留存=6000—4000—480=1520(万元)。

更多“资料: A公司2007年度的主要财务数据如下: 单位:万元 销售收入 20000 营业 ”相关问题

-

第1题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

正确答案:

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

-

第2题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。A.1.12

B.1.21

C.1.32

D.1.5答案:B解析:应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第3题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

第4题:

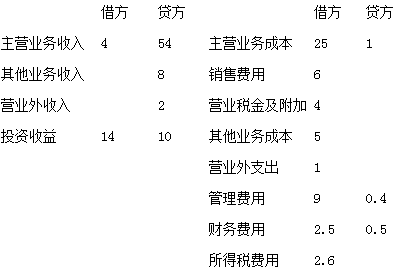

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。 -

第5题:

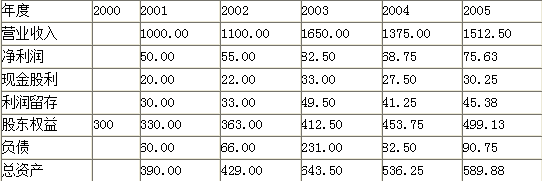

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第6题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的利润总额为()万元。

A.1750

B.2250

C.2550

D.2750答案:B解析:求解利润总额的公式为:利润总额=营业利润+营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。 -

第7题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的营业利润为( )万元。

A.1600

B.1750

C.2100

D.3600答案:C解析:营业利润是企业利润的主要来源,等于营业收入减去营业成本、营业税金及附加,再减去销售费用、管理费用、财务费用和资产减值损失,再加上公允价值变动损益和投资收益后的金额。用公式表示如下:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益。

将题目中数据代入公式进行计算可得:营业利润=6000-2000-400-800-600-100=2100(万元)。 -

第8题:

某公司2004年度决算的有关资料如下:商品销售收入80000万元,商品销售成本50000万元,商品销售税金及附加5600万元,营业费用6600万元,管理费用4800万元,财务费用2400万元,营业外收入1800万元,营业外支出1500万元,所得税3000万元。

该公司的营业利润为()万元。

A.7900

B.10600

C.10900

D.14400答案:B解析:该公司的营业利润=销售利润-营业费用-管理费用-财务费用=24400-6600-4800-2400=10600(万元)。 -

第9题:

问答题大华公司2004--2008年度的财务比率数据如下: 单位:元财务数据2004年2005年2006年2007年2008年流动资产281364297708346965319389344824固定资产净值541842533953553145551604531394资产总计893862900220987800958912958943主营业务收入净额69367375079686206910019861167716要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)正确答案:解析: -

第10题:

单选题某公司某会计年度的财务数据如下:公司年初总资产为20000万元,流动资产为7500万元,年末总资产为22500万元,流动资产为8500万元,该年度营业成本为16000万元,营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为()次。A1.88

B2.40

C2.50

D2.80

正确答案: C解析: 该公司的营业收入=营业成本÷(1-营业毛利率)=20000(万元),再根据流动资产周转率计算公式,该公司的流动资产周转率为2.40。 -

第11题:

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。正确答案:解析: -

第12题:

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。计算2017年总资产周转率、营业净利率、权益乘数和净资产收益率。正确答案: 总资产周转率=840/[(1400+1400)/2]=0.6(次)营业净利率=117.6/840=14%净资产收益率=117.6/[(700+700)/2]=16.8%解析: 暂无解析 -

第13题:

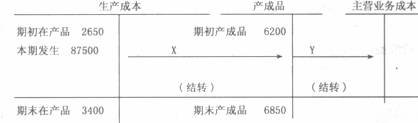

东湖公司的主营业务成本均为所销售产成品的成本,东湖公司存货项目余额和生产成本 发生额如下 (金额单位:人民币万元)

存货项目余额 2007年12月31 El 2006年12月31日 原材料余额 3750 2400 在产品余额 3400 2650 产成品余额 6850 6200

2007年度 2006年度 生产成本发生额 87500 59500

假定不考虑其他因素,东湖公司2007年度主营业务成本应为( )。

A.84750万元

B.86100万元

C.86850万元

D.88900万元

正确答案:B

根据“生产成本——产成品——主营业务成本”的核算过程,请看下列“丁字账户”示煮图及其中的数字.{Page}

其中:X=(2650+87500)一3400=86750(万元),Y=(6200+86750)一6850=86100(万元),可见,东湖公司2007年度主营业务成本应为86100万元,故选项8正确。 -

第14题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

如果该公司应收账款周转次数增加,说明公司 ()。A 、 应收账款周转天数减少

B 、 长期股权投资收益提高

C 、 应付账款减少

D 、 营业成本减少答案:A解析:应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360÷应收账款周转次数,因此应收账款周转次数增加,

应收账款周转天数减少。 -

第15题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的营业毛利率为( )。A.20%

B.30%

C.35%

D.65%答案:C解析:根据公式:营业毛利率=[(营业收入-营业成本)/营业收入]×100%=(4.0-2.6)/4.0×100%=35%。 -

第16题:

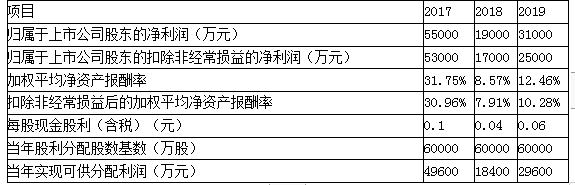

F上市公司2017年-2019年度部分财务数据如下:

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。答案:解析:首先,依据我国《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。 -

第17题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。答案:对解析:应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。 -

第18题:

某公司2004年度决算的有关资料如下:商品销售收入80000万元,商品销售成本50000万元,商品销售税金及附加5600万元,营业费用6600万元,管理费用4800万元,财务费用2400万元,营业外收入1800万元,营业外支出1500万元,所得税3000万元。

该公司的利润总额为()万元。

A.7600

B.7900

C.10600

D.10900答案:D解析:该公司的利润总额=营业利润+营业外收入-营业外支出=10600+1800-1500=10900(万元)。 -

第19题:

某公司2004年度决算的有关资料如下:商品销售收入80000万元,商品销售成本50000万元,商品销售税金及附加5600万元,营业费用6600万元,管理费用4800万元,财务费用2400万元,营业外收入1800万元,营业外支出1500万元,所得税3000万元。

该公司的商品销售利润为()万元。

A.7600

B.10600

C.10900

D.24400答案:D解析:该公司的销售利润=销售收入-销售成本-销售税金及附加=80000-50000-5600=24400(万元)。 -

第20题:

某公司某会计年度的财务数据如下:公司年初总资产为20 000万元,流动资产为7 500万元;年末总资产为22 500万元,流动资产为8 500万元;该年度营业成本为16 000万元;营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为 ( )次。A.1. 88

B.2.4

C.2. 50

D.2.8答案:C解析:该公司的营业收入=营业成本;(1-20%)=20000(万元);再根据流动资产周转率计算公式,可得:流动资产周转率:营业收入/平均流动资产=20 0001[(7 500 +8 500)/2] =2.50(次)。 -

第21题:

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。利用因素分析法分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。正确答案: 分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%①上期数:16%×0.5×2.2=17.6%②替代营业净利率:14%×0.5×2.2=15.4%③替代总资产周转率:14%×0.6×2.2=18.48%④替代权益乘数:14%×0.6×2=16.8%营业净利率降低的影响=②-①=15.4%-17.6%=-2.2%总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%或者:采用差额计算法分析各因素变动的影响营业净利率变动的影响=(14%-16%)×0.5×2.2=-2.2%总资产周转率变动的影响=14%×(0.6-0.5)×2.2=3.08%权益乘数变动的影响=14%×0.6×(2-2.21=-1.68%各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%。解析: 暂无解析 -

第22题:

问答题A公司资料如下。资料一:资料二:A公司2016年度营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2017年度营业收入为840万元,净利润为117.6万元。计算2017年年末速动比率、资产负债率。正确答案: 速动比率=(630-360)/300=0.9资产负债率=700/1400=50%解析: 暂无解析 -

第23题:

问答题C公司相关财务数据如下表所示: 单位:万元销售收入25000销售成本20000应收账款平均余额2500存货——期初余额2000存货——期末余额2300应付账款平均余额1700要求:(1)计算C公司的存货周转天数; (一年按365天计算,存货采取赊购方式)(2)计算C公司的应收账款周转天数;(3)计算C公司的营业周期;(4)计算C公司的应付账款周转天数;(5)计算C公司的现金周期。正确答案:解析: -

第24题:

问答题Y股份有限公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售。ABC会计师事务所指派x注册会计师对Y股份有限公司(以下简称Y公司)2016年度财务报表进行审计,出具了无保留意见审计报告。x注册会计师于2018年初对Y公司2017年度财务报表进行审计时初步了解到,Y公司2017年度的经营形势,管理及组织架构与2016年度比较未发生重大变化,且未发生重大重组行为,相关资料如下:资料一:Y公司2017年度利润表和2016年度利润表如下(金额单位:人民币万元):资料二:Y公司2017年度1—12月份未审营业收入、营业成本列示如下:(金额单位:人民币万元)为确定重点审计领域,注册会计师拟实施分析程序。请对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由。正确答案: 分析资料二:营业收入和营业成本的重点审计领域:1月份、12月份。理由:注册会计师实施分析程序,计算2017年度重要产品的毛利率,分析比较各月产品毛利率变化情况,注意收入与成本是否配比。计算、比较发现资料,1月份、12月份营业收入和营业成本波动异常。1月份毛利率=(7800-7566)/7800=3%:12月份毛利率=(18900-15139)/18900=20%;全年平均毛利率=(104300-91845)/104300=12%。从绝对值来看:12月份营业收入和营业成本金额上亿元,而年内1月份至11月份营业收入和营业成本金额均在千万元以内,12月份增涨幅度过高异常。从相对值来看:1月份毛利率3%低于全年平均毛利率12%;12月份毛利率20%高于全年平均毛利率12%;注册会计师应追查重大波动和异常情况的原因。解析: 暂无解析