niusouti.com

甲企业2000年12月购入管理用固定资产,购置成本为5000万元,预计使用年限为10年,预计净残值为零,采用平均年限法计提折旧。2004年年末,甲企业对该项管理用固定资产进行的减值测试表明,其可收回金额为2400万元。2006年年末,该项固定资产的可收回金额为2050万元,假定计提或转回固定资产减值准备不影响固定资产的预计使用年限和净残值。2006年12月31日计提或转回(转回时用负号)固定资产减值准备计入营业外支出的金额为( )万元。A.-400B.-450C.-600D.-200

题目

甲企业2000年12月购入管理用固定资产,购置成本为5000万元,预计使用年限为10年,预计净残值为零,采用平均年限法计提折旧。2004年年末,甲企业对该项管理用固定资产进行的减值测试表明,其可收回金额为2400万元。2006年年末,该项固定资产的可收回金额为2050万元,假定计提或转回固定资产减值准备不影响固定资产的预计使用年限和净残值。2006年12月31日计提或转回(转回时用负号)固定资产减值准备计入营业外支出的金额为( )万元。

A.-400

B.-450

C.-600

D.-200

相似考题

参考答案和解析

2004年12月31日计提减值准备前固定资产账面价值=5000-5000÷10×4=3000(万元)。

因此应计提减值准备=3000-2400=600(万元)。

2006年12月31日计提或转回减值准备前固定资产账面价值

=5000-(5000÷10×4+2400÷6×2)-600=1600(万元),

2006年12月31日不考虑减值准备因素情况下固定资产的账面价值

=5000-5000×6/10=2000(万元)。

2006年12月31日该项固定资产的可收回金额为2050万元,

所以固定资产减值准备转回时应冲减营业外支出的金额=2000-1600=400(万元)。

更多“甲企业2000年12月购入管理用固定资产,购置成本为5000万元,预计使用年限为10年,预计净残 ”相关问题

-

第1题:

甲企业20×2年12月购入管理用固定资产,购置成本为5 000万元,预计使用年限为10年,预计净残值为零,采用直线法计提折旧。20×6年年末,甲企业对该项管理用固定资产进行的减值测试表明。其可收回金额为2 400万元。并假定20× 8年年末,该项固定资产的可收回金额为1 700万元。甲企业对所得税采用资产负债表债务法核算,假定甲企业适用的所得税税率为25%;预计使用年限与预计净残值、折旧方法均与税法相同,并不存在其他纳税调整事项;甲企业在转回暂时性差异时有足够的应纳税所得额用以抵减可抵扣暂时性差异,20×8年甲企业实现的利润总额为4 000万元。甲企业20×8年应交所得税的金额为( )万元。

A.1162.5

B.900

C.975

D.950

正确答案:C

20×8年会计折旧小于税收折旧产生应纳税暂时性差异=5 000÷10—2 400÷6=500—400=100(万元)

20×8年末该项固定资产的账面价值=固定资产原价—累计折旧—已计提的减值准备=5 000—(500×4+400×2)—600=1 600(万元)

该项固定资产的可收回金额为1 700万元,没有发生减值,也不能转回原来计提的减值准备金额。

20×8年应交所得税=(会计利润4 000—应纳税暂时性差异100)× 25%=3 900× 25%=975(万元)。 -

第2题:

甲公司2×13年12月购入管理用固定资产,购置成本为5 000万元,预计使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。2×17年年末,甲公司对该项管理用固定资产进行的减值测试表明,其预计未来现金流量现值为2 900万元,公允价值减去处置费用后的净额为2 800元,预计剩余使用寿命为4年,预计净残值为100万元。2×18年年末该项固定资产的可收回金额为2 500万元。不考虑其他因素,甲公司该项固定资产2×18年12月31日的账面价值为( )万元。A.2100

B.2200

C.2175

D.2125答案:B解析:甲公司该项固定资产在2×17年12月31日计提减值准备前的账面价值=5 000-5 000÷10×4=3 000(万元),可收回金额为2 900万元(预计未来现金流量现值2 900万元高于其公允价值减去处置费用后的净额2 800万元),所以该项固定资产在2×17年12月31日计提减值准备后的账面价值为2 900万元(可收回金额低于其账面价值)。该项固定资产2×18年计提的折旧额=(2 900-100)÷4=700(万元),2×18年12月31日考虑减值准备前的账面价值=2 900-700=2 200(万元),低于2×18年年末该项固定资产的可收回金额2 500万元,由于固定资产减值损失一经确认在以后会计期间不得转回,所以甲公司该项固定资产2×18年12月31日的账面价值为2 200万元。 -

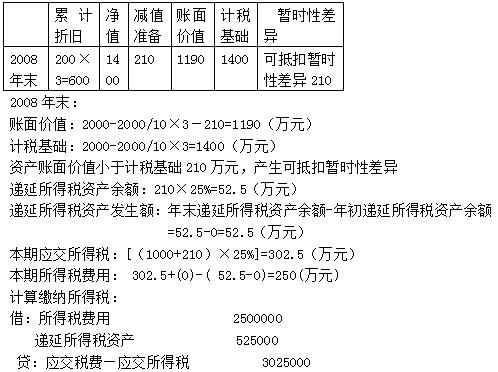

第3题:

某企业2005年12月购入管理用固定资产,购置成本为2000万元,预计使用年限为10年,预计净残值为零,采用直线法计提折旧。2006年起甲企业实现的利润总额每年均为1000万元。假定2008年年末,甲企业对该项管理用固定资产进行的减值测试表明,其可收回金额为1190万元。试采用资产负债表债务法计算该企业2008年度应纳企业所得税并做出相应账务处理。

略 -

第4题:

甲企业20×2年12月购入管理用固定资产,购置成本为5000万元,预计使用年限为10年,预计净残值为零,采用直线法计提折旧。20×6年年末,甲企业对该项管理用固定资产进行的减值测试表明,其可收回金额为2400万元。并假定20×8年年末,该项固定资产的可收回金额为1700万元。甲企业对所得税采用资产负债表债务法核算,假定甲企业适用的所得税税率为25%;预计使用年限与预计净残值、折旧方法均与税法相同,并且不存在其他纳税调整事项;甲企业在转回暂时性差异时有足够的应纳税所得额用以抵减可抵 扣暂时性差异,甲企业20×8年年末“递延所得税资产”科目余额为( )万元。

A.借方66

B.借方99

C.借方100

D.借方165

正确答案:C

甲企业20×6年年末计提固定资产减值准备=5000—5000÷10×4—2400=600(万元)(可抵扣暂时性差异),20×7年计提折旧=2400÷6=400(万元),按税收规定 20×7年应计提折旧=5000÷10=500(75元),20×8年会计折旧=2400÷6=400(万元), 税收折旧=5 000÷10=500(万元)。

20×8年末计提减值准备前该项固定资产的账面价值=5000—500×4—600—400×2=1600(万元)。 该项固定资产的可收回金额为1 700万元,没有发生减值,不需要计提减值准备,也不 转回以前计提的减值准备。20×8年末固定资产的账面价值为1600万元,计税基础=5000—500×6=2000(万元),即可抵扣暂时性差异的余额为400万元,故递延所得税资产科目的借方余额应为100(400×25%)万元。 -

第5题:

甲公司2×14年12月购入管理用固定资产,购置成本为5 000万元,预计使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。2×18年年末,甲公司对该项管理用固定资产进行的减值测试表明,其预计未来现金流量现值为2 900万元,公允价值减去处置费用后的净额为2 800元,预计剩余使用寿命为4年,预计净残值为100万元。2×19年年末该项固定资产的可收回金额为2 500万元。不考虑其他因素,甲公司该项固定资产2×19年12月31日的账面价值为( )。A.2100万元

B.2200万元

C.2175万元

D.2125万元答案:B解析:甲公司该项固定资产在2×18年12月31日计提减值准备前的账面价值=5 000-5 000÷10×4=3 000(万元),可收回金额为2 900万元(预计未来现金流量现值2 900万元高于其公允价值减去处置费用后的净额2 800万元),所以该项固定资产在2×18年12月31日计提减值准备后的账面价值为2 900万元(可收回金额低于其账面价值)。

该项固定资产2×19年计提的折旧额=(2 900-100)÷4=700(万元),2×19年12月31日考虑减值准备前的账面价值=2 900-700=2 200(万元),低于2×19年年末该项固定资产的可收回金额2 500万元,由于固定资产减值损失一经确认在以后会计期间不得转回,所以甲公司该项固定资产2×19年12月31日的账面价值为2 200万元。