niusouti.com

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。A.经济生产批量为1200件B.经济生产批次为每年12次C.经济生产批量占用资金为30000元D.与经济生产批量相关的总成本是3000元

题目

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。

A.经济生产批量为1200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30000元

D.与经济生产批量相关的总成本是3000元

相似考题

更多“C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位 ”相关问题

-

第1题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每次生产准备时间需要2天,每日产量40件;若外购,购入价格是单位自制成本的l.5倍,从发出定单到货物到达需要3天时间,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天,设单位缺货成本为10元。

企业生产每日需要的零件数量为 需要量(件) 18 19 20 21 22 概率 0.15 0.2 0.3 0.2 0.15

要求:

(1)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

(2)确定企业当库存零件水平为多少时应进行生产准备。

(3)企业平均存货占用资金为多少?

正确答案:(1)平均每日需要量=7200÷360=20(件)

自制

Q= =4899(件)

=4899(件)

TC( )=

)= =1470(元)

=1470(元)

TC=7200×6+1470=44670(元)

外购

Q= =566(件)

=566(件)

Tc( )=

)= =509(元)

=509(元)

TC=7200×6×1.5+509=65309(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件

(2)牛产准备期内存货需要量及概率

年生产准备次数=7200/4899=1.47(次)生产准备期内存货需要量(L×d) 36

38

40

42

44

概率

0.15

0.2

0.3

0.2

0.15

设B=0,R=2×(7200/360)=40(件)

S=(42—40)×0.2+(44—40)×0.15=1(件)

TC(S,B)=10×1×1.47=14.70(元)

设B=2,R=40÷2=42(件)

S=(44—42)×0.15=0.3(件)

TC(S,B)=10×0.3×1.47÷2×6×10%=5.61(元)

设B=4,R=40+4=44(件)

S=0

TC(S,B)=4×6×10%=2.4(元)

再订货点=44件时,相关成本最小,此时应进行生产准备。

(3)自制存货平均占用资金=竿 (1-

(1- )×6+4×6=7372.5(元)。

)×6+4×6=7372.5(元)。

-

第2题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

要求:

(1)计算自制存货的单位储存变动成本。

(2)计算外购存货的单位储存变动成本。

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

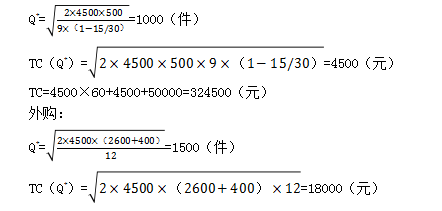

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。答案:解析:(1)自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)自制:

每日需用量=4500/300=15(件)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)生产准备期内存货需要量及概率

年生产准备次数=4500/1000=4.5(次)

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

年订货次数=4500/1500=3(次)

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。 -

第3题:

甲公司是一家机械加工企业,一年按360天计算,有关资料如下:

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

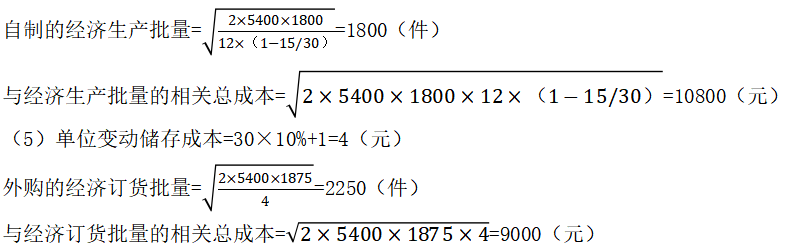

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。答案:解析:全年现金转换成本=(400000/80000)×800=4000(元)

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

-

第4题:

(2019年)甲公司是一家标准件分销商,主要业务是采购并向固定客户供应某种标准件产品。有关资料如下:

(1)该标准件上一年订货次数为60次,全年订货成本为80万元,其中,固定成本总额为26万元,其余均为变动成本,单位变动成本和固定成本总额在下一年保持不变。

(2)该标准件总储存费用中每年固定租金为120万元,每增加一件标准件,就增加1元仓储费。每件标准件占用资金为50元,资金利息率为6%。

(3)该标准件年需要量为180万件,进货价格为150元/件,一年按照360天计算。

要求:

(1)计算每次订货变动成本和单位变动储存成本。

(2)根据经济订货模型计算该标准件的经济订货量和最佳订货周期(按天表示)。

(3)计算按经济订货批量采购该标准件的年存货相关总成本、经济订货批量下的变动订货成本和变动储存成本。

(4)计算经济订货批量平均占用资金。答案:解析:(1)每次订货变动成本=(800000-260000)/60=9000(元/次)

单位变动储存成本=1+50×6%=4(元/件)

最佳订货次数=1800000/90000=20(次)

最佳订货周期=360/20=18(天)

或者:

年存货相关总成本=90000×4=360000(元)

变动订货成本=9000×20=180000(元)

变动储存成本=90000/2×4=180000(元)

或者:

变动订货成本=变动储存成本=360000/2=180000(元)

(4)经济订货批量平均占用资金=90000/2×150=6750000(元) -

第5题:

C 公司生产中使用的甲标准件,全年共需耗用 9000 件,该标准件通过自制方式取得。其日产量 50 件,单位生产成本 50 元;每次生产准备成本 200 元,固定生产准备成本每年 10000 元;储存变动成本每件 5 元,固定储存成本每年 20000 元。假设一年按 360 天计算,下列各项中,正确的有( )。A、经济生产批量为1200 件

B、经济生产批次为每年12 次

C、经济生产批量占用资金为30000 元

D、与经济生产批量相关的总成本是3000 元

E、与经济生产批量相关的总成本是30000 元答案:A,D解析:本题属于“存货陆续供应和使用”,每日供应量 P 为 50 件,每日使用量 d 为

9000/360=25(件),代入公式可知:经济生产批量=[2×9000×200/5×50/(50-25)]

1/2=1200(件),经济生产批次为每年 9000/1200=7.5(次),平均库存量

=1200/2×(1-25/50)=300(件),经济生产批量占用资金为 300×50=15000(元),与经济生产批量相关的总成本=2×9000/1200×200=3000(元)。所以选项 AD 为本题答案。 -

第6题:

某标准件图号为11293-08451,该标准件总长度为45mm。

正确答案:错误 -

第7题:

组合螺栓CQ1460620与CQ1460620B的区别是()。

- A、标准件颜色不同

- B、标准件中垫圈内径不同

- C、标准件螺距不同

- D、标准件中垫圈外径不同

正确答案:D -

第8题:

看装配图时,通过明细表可以知道()。

- A、标准件的名称

- B、标准件的数量

- C、标准件的材料

- D、专用件的材料

- E、专用件的数量

正确答案:A,B,D,E -

第9题:

某标准件图号为13395-06003,该标准件外观为金黄色。

正确答案:错误 -

第10题:

判断题标准件、通用件的产品可按大量生产方式组织生产。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第12题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断甲公司自制与外购方案哪个成本低?正确答案: 外购方案的经济订货批量=每年订货次数=3600/300=12(次)交货期内的日平均需要量=3600/360=10(件)①保险储备B=0时,即不设置保险储备,则缺货的期望值=1×10×0.25+2×10×0.1+3×10×0.05=6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=6×5×12+0×4×0.2=360(元)②保险储备B=10时,即设置1天保险储备,则缺货量的期望值=(2-1)×10×0.1+(3-1)×10×0.05=2(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2×5×12+10×4×0.2=128(元)③保险储备B=20时,即设置2天保险储备,则缺货量的期望值=(3-2)×10×0.05=0.5(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.5×5×12+20×4×0.2=46(元)④保险储备B=30时,即设置3天保险储备,则缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=30×4×0.2=24(元)通过计算结果比较得出,当保险储备为30件时,与保险储备相关的总成本最低,此时的再订货点R=10×10+30=130(件)在考虑缺货情况下,外购方案的总成本=14640+24=14664(元)生产准备期内存货需要量及其概率自制方案的经济生产量=年生产准备次数=3600/3000=1.2(次)①保险储备B=0,R=3×10=30(件)缺货量的期望值=(36-30)×0.2+(42-30)×0.2+(48-30)×0.1=5.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=5.4×5×1.2=32.4(元)②保险储备设B=6件,R=30+6=36(件)缺货量的期望值=(42-36)×0.2+(48-36)×0.1=2.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2.4×5×1.2+6×3×0.2=18(元)③保险储备B=12件,R=30+12=42(件)缺货量的期望值=(48-42)×0.1=0.6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.6×5×1.2+12×3×0.2=10.8(元)④保险储备B=18件,R=30+18=48(件)缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=0+18×3×0.2=10.8(元)通过计算结果比较得出,当保险储备为12件或18件时,与保险储备相关的总成本最低,此时的再订货点R=42件或者R=48件在考虑缺货情况下,自制方案的总成本=12240+10.8=12250.8(元)所以还是选择自制。解析: 暂无解析 -

第13题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

答案:解析:(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

-

第14题:

C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本37.5元,每日生产量32件。

如果外购,购入单价为7.8元,从发出订单到货物到达需要8天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:

(1)假设不考虑缺货的影响,计算确定C公司自制与外购方案哪个成本低并进行决策

(2)假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断确定C公司自制与外购方案哪个成本低并进行决策答案:解析:(1)外购方案的总成本=3600×7.8+[2×3600×72×4]1/2=29520(元)

每日平均耗用量=3600/360=10(件)

自制方案的总成本=3600×10+[2×3600×37.5×4×(1-10/32)]1/2=36861.68(元)

由于外购方案的总成本低,所以,应该选择外购方案。

(2)外购方案的经济订货批量=

每年订货次数=3600/360=10(次)

交货期内的日平均需要量=3600/360=10(件)

①保险储备B=0时,即不设置保险天数,则缺货量的期望值S=1×10×0.25+2×10×0.1+3×10×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)

②保险储备B=10件时,即设置1天的保险天数,则缺货量的期望值S=(2-1)×10×0.1+(3-1)×10×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)

③保险储备B=20件时,即设置2天的保险天数,则缺货量的期望值S=(3-2)×10×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)

④保险储备B=30件时,即设置3天的保险天数,则缺货量的期望值S=0件

TC(S,B)=30×4=120(元)

通过计算结果比较得出,当保险储备量为20件时,与保险储备相关的总成本最低,此时的再订货点R=10×8+20=100(件)。

考虑缺货情况下,外购方案的总成本=3600×7.8+105+[2×3600×72×4]^1/2=29625(元),小于自制方案的总成本36861.68元。所以,选择外购方案。 -

第15题:

甲公司是一家标准件分销商,主要业务是采购并向固定客户供应某种标准件产品。有关资料如下:

(1)该标准件上一年订货次数为60次,全年订货成本为80万元,其中固定成本总额为26万元,其余均为变动成本。单位变动成本和固定成本总额不变。

(2)该标准件仓储总费用中,每年固定租金为120万元,每增加一件标准件就增加1元仓储费。每件标准件的占用资金为50元,资金利息率为6%。

(3)该标准件年需要量为180万件。一年按照360天计算。

(4)该标准件从发出订单到货物送达需要5天。

要求:

(1)计算每次订货变动成本。

(2)计算单位变动储存成本。

(3)根据经济订货模型,计算该标准件的经济订货批量和最佳订货周期(按天表示)。

(4)计算再订货点。答案:解析:(1)每次订货变动成本=(80-26)×10000/60=9000(元)

(2)单位变动储存成本=1+50×6%=4(元/件)

每年最佳订货次数=1800000/90000=20(次)

最佳订货周期=360/20=18(天)

(4)每日平均需用量=1800000/360=5000(件)

再订货点=5×5000=25000(件)。 -

第16题:

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有()。A.经济生产批量为1200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30000元

D.与经济生产批量相关的总成本是3000元

E.与经济生产批量相关的总成本是30000元答案:A,D解析:本题属于“存货陆续供应和使用”,每日供应量P为50件,每日使用量d为9000/360=25(件),代入公式可知:经济生产批量=[2×9000×200/5×50/(50-25)]1/2=1200(件),经济生产批次为每年9000/1200=7.5(次),平均库存量=1200/2×(1-25/50)=300(件),经济生产批量占用资金为300×50=15000(元),与经济生产批量相关的总成本=2×9000/1200×200=3000(元)。所以选项AD为本题答案。 -

第17题:

某标准件图号12492-04123,以下说法()

- A、该标准件为螺栓

- B、该标准件外观颜色为黑色

- C、该标准件装配尺寸长度为23mm

- D、该标准件该标准件工称直径为12mm

正确答案:B -

第18题:

某标准件图号13270-10003,该标准件的外观颜色为()。

正确答案:黑色 -

第19题:

标准件、通用件的产品或零部件均可按大量生产方式组织生产。()

正确答案:正确 -

第20题:

从明细栏可以了解到部件有多少个()。

- A、零件、标准件、非标准件

- B、结构件、标准件、非标准件

- C、零件、视图、非标准件

- D、零件、加工步骤、非标准件

正确答案:A -

第21题:

某标准件图号11403-06301,该标准件螺柱部分长度为()。

正确答案:30mm -

第22题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?正确答案: 每日平均用量=3600/360=10(件)解析: 暂无解析 -

第23题:

多选题某公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。A经济生产批量为1200件

B经济生产次数为每年12次

C平均库存量为600件

D与经济生产批量相关的总成本是3000元

正确答案: B,C解析: -

第24题:

多选题C公司生产中使用的甲标准件,全年共需耗用9000件(-年按照360天计算),该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;年变动储存成本每件5元,固定储存成本每年20000元。假设-年按360天计算,下列各项中,正确的有()。A经济生产批量为1200件

B最高库存量为600件

C经济生产批量占用资金为30000元

D与经济生产批量相关的总成本是3000元

正确答案: A,B,D解析: 暂无解析