niusouti.com

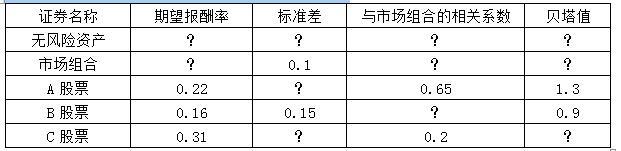

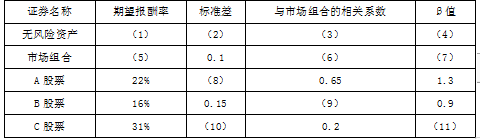

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。证券名称期望报酬率标准差与市场组合的相关系数β值无风险资产????市场组合?10%??A股票22%0.651.3B股票16%15%?0.9C股票31%0.2

题目

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

证券名称

期望报酬率

标准差

与市场组合

的相关系数

β值

无风险资产

?

?

?

?

市场组合

?

10%

?

?

A股票

22%

0.65

1.3

B股票

16%

15%

?

0.9

C股票

31%

0.2

相似考题

更多“假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中 ”相关问题

-

第1题:

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在给定的表格中,并列出计算过程)。 答案:解析:

答案:解析:

(1)无风险资产的标准差、与市场组合的相关系数、贝塔值,可以根据其定义判断。

(2)市场组合与市场组合的相关系数、贝塔值,可以根据其定义判断。

(3)利用A股票和B股票的数据解联立方程:

0.22=无风险资产报酬率+1.3×(市场组合报酬率-无风险资产报酬率)

0.16=无风险资产报酬率+0.9×(市场组合报酬率-无风险资产报酬率)

无风险资产报酬率=0.025

市场组合报酬率=0.175

(4)根据贝塔值的计算公式求A股票的标准差

根据公式:

β=与市场组合的相关系数×(股票标准差/市场组合标准差)

1.3=0.65×(标准差/0.1)

标准差=0.2

(5)根据贝塔值的计算公式求B股票的相关系数

0.9=r×(0.15/0.1)

r=0.6

(6)根据资本资产定价模型计算C股票的贝塔值

0.31=0.025+β×(0.175-0.025)

β=1.9

(7)根据贝塔值的计算公式求C股票的标准差

1.9=0.2×(标准差/0.1)

标准差=0.95。 -

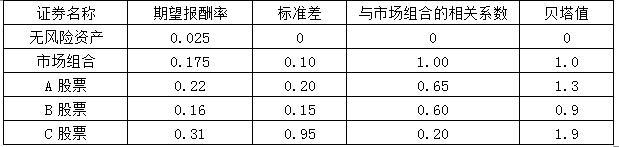

第2题:

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。 答案:解析:A股票的标准差=1.1×0.1/0.5=0.22

答案:解析:A股票的标准差=1.1×0.1/0.5=0.22

B股票与市场组合报酬率的相关系数=0.9×0.1/0.2=0.45

因为:0.20=Rf+1.1×(Rm-Rf)

0.18=Rf+0.9×(Rm-Rf)

解得:Rm=0.19,Rf=0.09

因为:C股票的β值=(0.31-0.09)/(0.19-0.09)=2.2

C股票的标准差=2.2×0.1/0.2=1.1

其他数据可以根据概念和定义得到。

市场组合β系数为1、市场组合与自身的相关系数为1、无风险资产报酬率的标准差和β系数均为0、无风险资产报酬率与市场组合报酬率不相关,因此相关系数为0。 -

第3题:

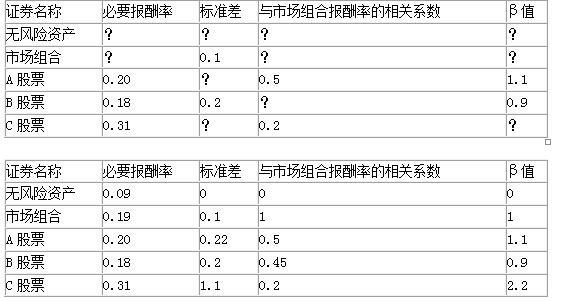

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中①~⑤位置的数字。

注:表内的“*”为省略的数值。答案:解析:(1)由无风险资产的性质,有:②=③=0

(2)由市场组合的性质,有:⑤=1

(3)依据资本资产定价模型,

由A股票,有:Rf+1.3×(Rm-Rf)=22%

由B股票,有:Rf+0.9×(Rm-Rf)=16%

解得:Rf=2.5%;Rm-Rf=15%

则:①=2.5%;④=15%+2.5%=17.5%

-

第4题:

(2010年)假设资本资产定价模型成立,表中的数字是相互关联的。求出表中(1)~(11)位置的数字。 答案:解析:(1)由无风险资产的性质,有:(2)=(3)=(4)=0

答案:解析:(1)由无风险资产的性质,有:(2)=(3)=(4)=0

(2)由市场组合的性质,有:(6)=(7)=1

(3)依据资本资产定价模型,

由A股票,有:Rf+1.3×(Rm-Rf)=22%

由B股票,有:Rf+0.9×(Rm-Rf)=16%

解得:Rf=2.5%;Rm-Rf=15%

则:(1)=2.5% (5)=15%+2.5%=17.5%

(4)依据β系数计算公式,

由A股票,有:1.3=(8)/0.1×0.65,解得:(8)=0.2

由B股票,有:0.9=0.15/0.1×(9),解得:(9)=0.6

(5)依据资本资产定价模型,

由C股票,有:2.5%+(11)×15%=31%,解得:(11)=1.9

(6)依据β系数计算公式,

由C股票,有:1.9=(10)/0.1×0.2,解得:(10)=0.95 -

第5题:

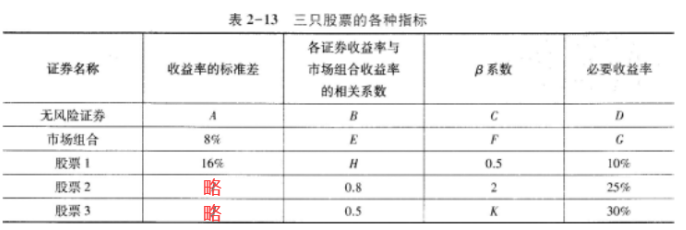

假设资本资产定价模型成立,表2-13中的数字和字母A—K所表示的数字相互关联。

要求:计算表中字母A—K所表示的数字(列出必要的计算过程或理由)。答案:解析:①无风险证券的收益率固定不变,不因市场组合收益率的变化而变化,故无风险证券收益率的标准差为0、无风险证券与市场组合收益率的相关系数为0,无风险证券的β系数为0。

即:A=0;B=0;C=0。

②根据相关系数和β系数的定义可知,市场组合收益率与自身的相关系数、β值均为1。

即: E=1;F=1。

③根据资本资产定价模型的基本表达式,利用股票1和股票2的数据联立成方程组,可求出无风险收益率D和市场组合的必要收益率G:

10%=D+0.5×(G-D)

25%=D+2×(G-D)

解得:D=5%,G=15%

④根据资本资产定价模型的基本表达式,利用股票3的数据,可求出股票3的β系数K:

30%=5%+K×(15%-5%)

解得:K=2.5