niusouti.com

在K公司2006年度财务报表审计小组中,注册会计师李平具体负责销售与收款循环的审计工作,包括对相关的内部控制进行了解、测试与评价,和对主营业务收入、应收账款等项目实施实质性程序。请针对李平遇到的下列问题做出正确的专业判断。在销售业务中,“开具账单编制并向顾客寄送事先连续编号的发票”这项功能所针对的主要问题是( )。A.是否按已授权批准的销售单所列示的数量开具账单B.是否按已授权批准的商品价目表所列价格开具账单C.是否只对实际装运的货物才开具账单D.是否对所有装运的货物都开具了账单

题目

在K公司2006年度财务报表审计小组中,注册会计师李平具体负责销售与收款循环的审计工作,包括对相关的内部控制进行了解、测试与评价,和对主营业务收入、应收账款等项目实施实质性程序。请针对李平遇到的下列问题做出正确的专业判断。

在销售业务中,“开具账单编制并向顾客寄送事先连续编号的发票”这项功能所针对的主要问题是( )。

A.是否按已授权批准的销售单所列示的数量开具账单

B.是否按已授权批准的商品价目表所列价格开具账单

C.是否只对实际装运的货物才开具账单

D.是否对所有装运的货物都开具了账单

相似考题

更多“在K公司2006年度财务报表审计小组中,注册会计师李平具体负责销售与收款循环的审计工作,包括对相 ”相关问题

-

第1题:

在对N公司2006年度财务报表进行审计时,B注册会计师负责销售与收款项目的审计在审计过程中,B注册会计师遇到以下事项,请代为作出正确的专业判断。

A注册会计师计划测试N公司2006年度主营业务收入的完整性,从主营业务收入明细账中抽取2007年1月1日的明细记录,检查相应的记账凭证、发运单和销售发票。( )

A.正确

B.错误

正确答案:A

解析:这种情况可以查找出关于是否存在应当计入到2006年账簿上的收入却记在了2007年的账簿上,所以实现的是2006年收入的完整性。 -

第2题:

注册会计师A是XYZ公司2007年度财务报表审计的外勤审计负责人,在审计过程中,负责对销售与收款循环进行审计,下列( )审计程序属于不可预见性方法。

A.对重要的应收账款进行函证

B.销售期末截止进行测试

C.对营业收入采用分析程序

D.改变函证日期,即把所函证账户的截止日期提前或者推迟

正确答案:D

改变函证日期属于调整实施审计程序的时间,使其超出被审计单位的预期。 -

第3题:

注册会计师X负责审计A公司2013年度财务报表,指派注册会计师Y负责销售与收款循环的审计。Y执行的控制测试中包括如下程序:检查销售发票副联是否附有发运凭证及销售单,该程序针对的认定是( )。A、销售交易的“发生”认定

B、销售交易的“完整性”认定

C、销售交易的“截止”认定

D、销售交易的“准确性”认定答案:A解析:记录销售的人员应当只依据附有有效装运凭证和销售单的销售发票记录销售,该控制与销售交易的“发生”认定有关。注册会计师测试该控制, 针对的是销售交易的“发生”认定。 -

第4题:

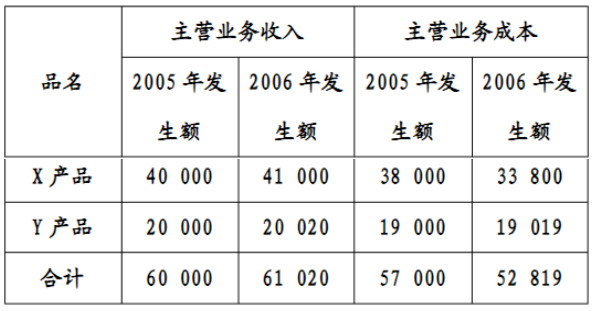

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第5题:

注册会计师X负责审计A公司2013年度财务报表,指派注册会计师Y负责销售与收款循环的审计。Y执行的控制测试中包括如下程序:检查销售发票副联是否附有发运凭证及销售单,该程序针对的认定是( )。A.销售交易的“发生”认定

B.销售交易的“完整性”认定

C.销售交易的“截止”认定

D.销售交易的“准确性”认定答案:A解析:记录销售的人员应当只依据附有有效装运凭证和销售单的销售发票记录销售,该控制与销售交易的“发生”认定有关。注册会计师测试该控制, 针对的是销售交易的“发生”认定。