niusouti.com

Y公司坏账准备按账龄段采取不同的余额百分比计提(3年以上80%、2~3年50%、1~2年20%、1年以内10%)。注册会计师审计Y公司2005年度会计报表,发现2005年初累计应收a公司的款项为320万元(账龄为2年),2005年8月a公司偿还120万元,Y公司对其余款200万元按10%计提坏账准备;发现Y公司1年内应收账款中有应收b公司200万元,b公司2005年度已经破产清算,但Y公司仍对此按10%计提坏账准备。注册会计师建议Y公司对少计提的坏账准备 260万元予以补提,但Y公司拒绝接受调整,注册会计

题目

Y公司坏账准备按账龄段采取不同的余额百分比计提(3年以上80%、2~3年50%、1~2年20%、1年以内10%)。注册会计师审计Y公司2005年度会计报表,发现2005年初累计应收a公司的款项为320万元(账龄为2年),2005年8月a公司偿还120万元,Y公司对其余款200万元按10%计提坏账准备;发现Y公司1年内应收账款中有应收b公司200万元,b公司2005年度已经破产清算,但Y公司仍对此按10%计提坏账准备。注册会计师建议Y公司对少计提的坏账准备 260万元予以补提,但Y公司拒绝接受调整,注册会计师出具了保留意见的审计报告。( )

A.正确

B.错误

相似考题

更多“Y公司坏账准备按账龄段采取不同的余额百分比计提(3年以上80%、2~3年50%、1~2年20%、1年以内10%)。注 ”相关问题

-

第1题:

(2012)注册会计师负责对Y公司2012年度财务报表的审计工作。Y公司按账龄分析法计提坏账准备:账龄1年(含1年,以下类推)以内的,按其余额的6%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提;账龄3年以上的,按其余额的80%计提。

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

借:应收账款――b公司 2000000

贷:预收款项――b公司 2000000

补提坏账准备金额=2000000×6%=120000(元)

借:资产减值损失――坏账准备 120000

贷:应收账款――坏账准备 120000 -

第2题:

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

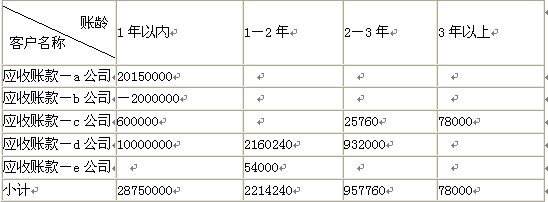

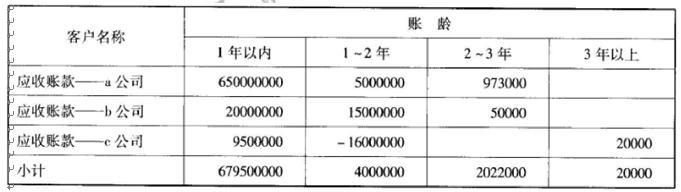

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(3),为检查甲类存货是否存在虚假销售的情况,审计人员可采取哪些措施(请列举出三项措施,并说明理由)。答案:解析:(1)可进行销货截止的测试,截止测试有助于发现该公司是否将2015年初发生的销售提前到2014年确认,以虚构销售的情况。

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(3),为检查甲类存货是否存在虚假销售的情况,审计人员可采取哪些措施(请列举出三项措施,并说明理由)。答案:解析:(1)可进行销货截止的测试,截止测试有助于发现该公司是否将2015年初发生的销售提前到2014年确认,以虚构销售的情况。

(2)将甲产品列入存货监盘范围。如果监盘发现该类存货的库存量不为零,甚至较大,则有助于发现未曾发货但已确认销售的虚假情况。

(3)选择2014年12月大额销售客户寄发询证函。如果该公司虚构了向某客户的销售,函证可以直接发现。 -

第3题:

采用账龄分析法计提坏账准备的会计处理方法与应收款项余额百分比法相同,只是计算的坏账准备金额比应收款项余额百分比法更合理。

BCD 收到债务单位偿还的部分债务后,不改变剩余的应收账款的账龄,仍按原账龄加上本期应增加的账龄确定,所以选项A不正确。 -

第4题:

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(1),请说明销售和收款环节的内部控制存在哪些问题?答案:解析:信用销售应经适当的授权,对顾客信用应评定等级和额度,由信用管理部门批准;应收账款备查簿和对账不能由出纳负责,应由出纳、记录应收账款之外的人员进行,以保证资产安全;该公司应建立定期对账制度,按月寄出对账单,以利于催收和及时发现已归还的应收账款。

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(1),请说明销售和收款环节的内部控制存在哪些问题?答案:解析:信用销售应经适当的授权,对顾客信用应评定等级和额度,由信用管理部门批准;应收账款备查簿和对账不能由出纳负责,应由出纳、记录应收账款之外的人员进行,以保证资产安全;该公司应建立定期对账制度,按月寄出对账单,以利于催收和及时发现已归还的应收账款。 -

第5题:

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

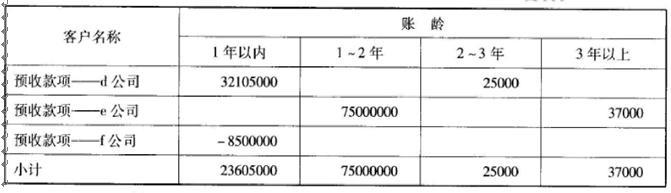

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。答案:解析:应将应收C公司的账龄为1~2年、余额为16000000元的应收账款通过重分类计入预收款项项目,并按照30 %的比例计提相应的坏账准备。调整分录如下:

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。答案:解析:应将应收C公司的账龄为1~2年、余额为16000000元的应收账款通过重分类计入预收款项项目,并按照30 %的比例计提相应的坏账准备。调整分录如下:

借:应收账款----C公司 16000000

贷:预收款项----C公司 16000000

借:资产减值损失 (16000000*30%) 4800000

贷:坏账准备 4800000

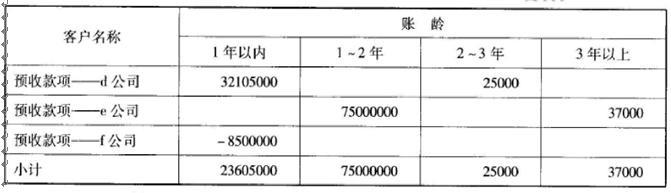

同时,预收款项借方余额应重分类调整为应收账款,并按照规定计提坏账准备。调整分录如下:

借:应收账款----f公司 8500000

贷:预收款项----f公司 8500000

借:资产减值损失 (8500000*10%) 850000

贷:坏账准备 850000