niusouti.com

注册会计师L完成了对M公司2006年度的财务报表和特殊日的财务报表进行审计,并于2007年4月1日出具了审计报告,M公司的财务报表于4月15日公布。在2007年4月20日,L注册会计师发现下列了问题,请代为作出处理意见。L注册会计师获知M公司在2006年3月20日出售了其在一家产公司的股权,该子公司的利润总额占合并财务报表利润总额的30%:对此事项,注册会计师L应当( )。A.不采取任何措施,因为注册会计师在财务报表公布日后没有责任实施审计程序或进行专门询问B.通知M公司,不得再将审计报告与财务报表附在一

题目

注册会计师L完成了对M公司2006年度的财务报表和特殊日的财务报表进行审计,并于2007年4月1日出具了审计报告,M公司的财务报表于4月15日公布。在2007年4月20日,L注册会计师发现下列了问题,请代为作出处理意见。

L注册会计师获知M公司在2006年3月20日出售了其在一家产公司的股权,该子公司的利润总额占合并财务报表利润总额的30%:对此事项,注册会计师L应当( )。

A.不采取任何措施,因为注册会计师在财务报表公布日后没有责任实施审计程序或进行专门询问

B.通知M公司,不得再将审计报告与财务报表附在一起

C.与M公司讨论如何披露该信息

D.重新出具审计报告,并增加一个说明段

相似考题

更多“注册会计师L完成了对M公司2006年度的财务报表和特殊日的财务报表进行审计,并于2007年4月1日出具 ”相关问题

-

第1题:

在下列关于丙注册会计师对C公司2008年度财务报表的审计业务的归档日期的说法中,错误的有( )。

A.丙注册会计师于2009年2月28日完成了审计工作并出具了对C公司2008年度财务报表的审计报告,所形成的审计工作底稿于2009年5月30日归档

B.注册会计师于2009年2月28日完成了对C公司2008年度财务报表的审计工作,并于3月6日出具了否定意见审计报告。3月9日,会计师事务所根据新的重大情况撤销了审计报告并不再实施进一步审计,相关的审计工作底稿已于2009年5月1日归档

C.按照时间预算的规划,审计项目组应于2009年3月1日至10日实施对C公司2008年度财务报表的审计工作。3月6日,因发现C公司存在重大舞弊事项,会计师事务所决定终止该项审计业务,此时,将已形成的审计工作底稿全部作废

D.2009年2月2日将C公司2月1日出具审计报告的2008年度财务报表审计业务的相关工作底稿整理归档

正确答案:AC

解析:选项A在出具了审计报告的情况下,审计工作底稿应在审计报告日后60天内归档;选项C如果完成了审计工作但未能出具审计报告,归档期限为审计业务中止后的60天内。 -

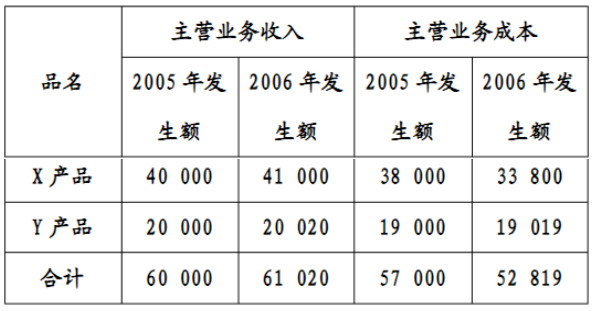

第2题:

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第3题:

A注册会计师负责审计甲集团公司2013年度财务报表。 2014年2月20日,A注册会计师出具了集团审计报告。在财务报表报出前,A注册会计师获悉甲集团公司2014年1月10日发生了一笔大额销售退回,因此,要求管理层修改财务报表,并于2014年2月25日重新出具了审计报告。管理层于2014年2月26日批准并报出修改后的财务报表。

要求: 指出A注册会计师的处理是否恰当,如不恰当,提出改进建议。答案:解析:不恰当

新的审计报告日不应早于修改后的财务报表批准日/在出具新的审计报告前应当获取经批准的修改后的财务报表。

2018注册会计考前 超ya卷---niutk.com 考 试 软 件 niutk.com 考前更新 免费下载 -

第4题:

K注册会计师正在执行T公司2006年度财务报表的审计业务。在审计的完成阶段,K注册会计师遇到下列需要加以考虑的重大问题,请代K注册会计师做出正确的专业判断。

K注册会计师审计了T公司2005年度的财务报表,出具了无保留意见的审计报告。2006年11月下旬,K注册会计师获知T公司在其2005年度财务报表的审计报告日已存在、可能导致修改审计报告的重大事实。如果这一事实能够在下一期财务报表中进行充分披露,且下一期财务报表仍由K注册会计师审计,则K注册会计师可以将该事实并入2006年度审计业务中,无须提请T公司修改2005年度财务报表并出具相应的审计报告。注册会计师应当考虑是否需要修改财务报表。( )

A.正确

B.错误

正确答案:B

解析:尽管已经临近公布下一期财务报表,注册会计师仍应按中国证券监督管理委员会的规定,提请管理层修改财务报表,并出具新的审计报告。 -

第5题:

在中注协2006年发布的中国注册会计师审计准则中,大量的审计准则均针对注册会计师执行财务报表审计业务进行的规范。中天恒信会计师事务所2006年度承接的下列业务中,属于财务报表审计的为:( )

A.大型国有企业W2006年度财务决算进行审计

B.对W企业的下属子公司S公司按计税基础编制的财务报表进行审计

C.对Q公司借款使用情况进行审计。

D.对Q公司的全资子公司经营活动的效率和效果进行审计。

正确答案:AB

见教材第6-7页。C属于合规性审计,D属于经营审计。