niusouti.com

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2

题目

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

相似考题

参考答案和解析

正确答案:

(1)税后经营利润一税前经营利润×(1-所得税税率)=2597×(1-30%)=1817.9(万元)

净投资=资本支出+经营营运资本增加-折旧与摊销=507.9+20-250=277.9(万元)实体现金流量=税后经营利润-净投资=1817.9-277.9=1540(万元)

(2)

企业实体现值一1512.5726+1485.5025+1459.0049+2462.1609/(10%-2%)×

0.7118=26364.16(万元)

股权价值=26364.16-3000=23364.16(万元)

每股价值=23364.16/1000=23.36(元)

由于公司目前的市价为20元,所以公司的股票被市场低估了。

(1)税后经营利润一税前经营利润×(1-所得税税率)=2597×(1-30%)=1817.9(万元)

净投资=资本支出+经营营运资本增加-折旧与摊销=507.9+20-250=277.9(万元)实体现金流量=税后经营利润-净投资=1817.9-277.9=1540(万元)

(2)

企业实体现值一1512.5726+1485.5025+1459.0049+2462.1609/(10%-2%)×

0.7118=26364.16(万元)

股权价值=26364.16-3000=23364.16(万元)

每股价值=23364.16/1000=23.36(元)

由于公司目前的市价为20元,所以公司的股票被市场低估了。

更多“A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有10 ”相关问题

-

第1题:

()是指并购公司采取直接向目标公司的股东增加发行本公司的股票,以新发行的股票交换目标公司的股票。

A.善意收购

B.交换发盘

C.杠杆收购

D.混合并购

正确答案:B参见教材P127

-

第2题:

我国《证券法》规定,收购是指持有一家上市公司发行在外的股份的( )时,发出要约收购该公

司股票的行为。A.10%

B.20%

C.30%

D.50%答案:C解析:本题考查的是资本运作项目。我国《证券法》规定收购是指持有一家上市公司发行在外的股份的30%时,发出要约收购该公司股票的行为。 -

第3题:

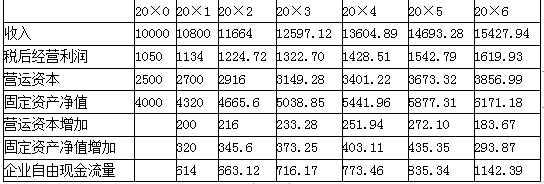

D企业刚刚收购了另一个企业,由于收购借入巨额资金,使得财务杠杆很高。20×0年年底投资资本总额为6500万元,其中付息债务4650万元,股东权益1850万元,投资资本的负债率超过70%。目前发行在外的股票有1000万股,每股市价12元;固定资产净值4000万元,经营营运资本2500万元;本年销售额10000万元,税前经营利润1500万元,预计20×1~20×5年销售增长率为8%,20×6年销售增长率减至 5%,并且可以持续。

预计税后经营利润、固定资产净值、营运资本对销售的百分比维持20×0年的水平。

当前的加权平均资本成本为11%,20×6年及以后年份资本成本降为10%。

企业平均所得税税率为30%,债务的市场价值按账面价值计算。

要求:计算该企业全部股东权益价值,并判断该股票是高估了还是低估了答案:解析:评估方法采用收益法中的企业自由现金流量模型折现求出整体价值,再计算出全部股东权益价值。

评估基准日为20×0年12月31日。

详细预测期为20×1~20×5年。

企业整体价值

=614/(1+11%)+663.12/(1+11%)2+716.17/(1+11%)3+773.46/(1+11%)4+835.34/(1+11%)5+1142.39/[(1+10%)×(1+11%)5]+1142.39×(1+5%)/[(10%-5%)×(1+10%)×(1+11%)5]

=16179.31(万元)

全部股东权益价值=16179.31-4650=11529.31(万元)

股票市场价值=12×1000=12000(万元)

股票市场价值高于全部股东权益价值,说明股票股价被高估了。 -

第4题:

( )是指并购公司采取直接向目标公司的股东增加发行本公司的股票,以新发行的股票交换目标公司的股票。

A.善意收购

B.交换发盘

C.杠杆收购

D.混合并购

正确答案:B

交换发盘,又叫“换股”,用股票交换股票,是指并购公司采取直接向目标公司的股东增加发行本公司的股票,以新发行的股票交换目标公司的股票。 -

第5题:

我国《证券法》规定,收购是指持有一家上市公司发行在外的股份的( )时,发出要约收购该公司股票的行为。A.10%

B.20%

C.30%

D.50%答案:C解析:考点:兼并收购类项目。我国《证券法》规定收购是指持有一家上市公司发行在外的股份的30%时,发出要约收购该公司股票的行为。