niusouti.com

甲公司是一家从事连锁经营的公司,公司在对企业的财务职能进行分析时发现,公司由企业总部开展的完整的风险对冲政策,比各个经营单位自己做风险对冲时更有效,为此公司适合采取的策略是( )。A.集中的财务职能B.权利下放的财务职能C.外包的财务职能D.由董事会履行财务职能

题目

甲公司是一家从事连锁经营的公司,公司在对企业的财务职能进行分析时发现,公司由企业总部开展的完整的风险对冲政策,比各个经营单位自己做风险对冲时更有效,为此公司适合采取的策略是( )。

A.集中的财务职能

B.权利下放的财务职能

C.外包的财务职能

D.由董事会履行财务职能

相似考题

更多“甲公司是一家从事连锁经营的公司,公司在对企业的财务职能进行分析时发现,公司由企业总部开展的完 ”相关问题

-

第1题:

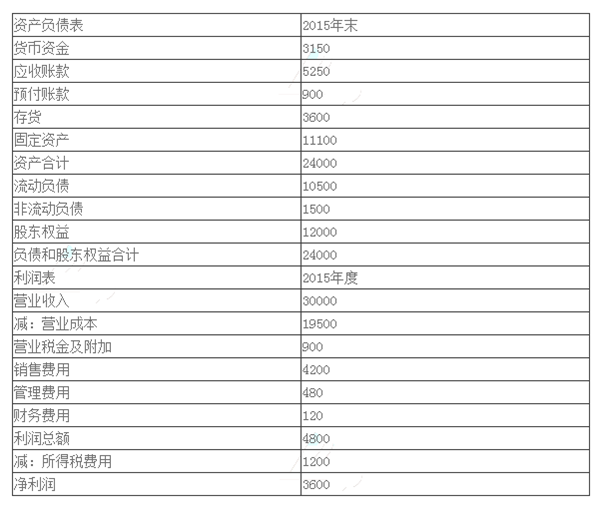

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。 -

第2题:

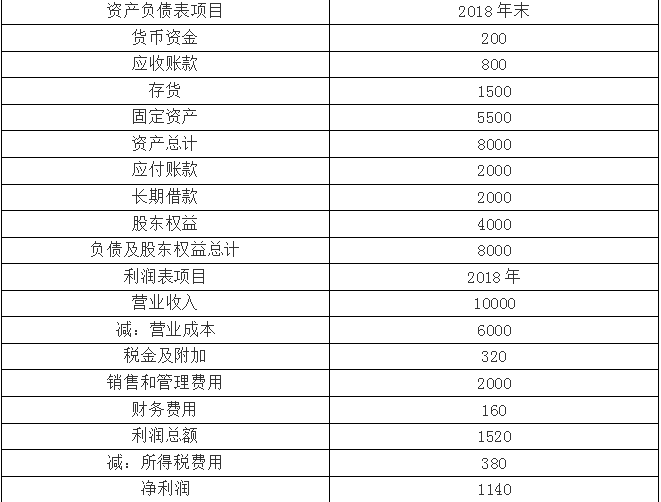

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:

? 单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

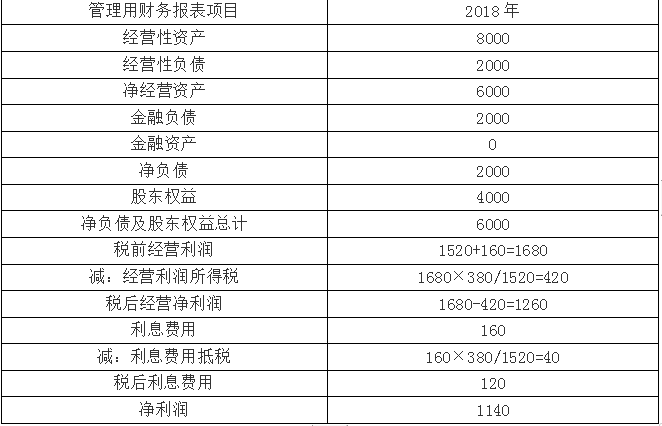

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

? 单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

? 单位:万元

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第3题:

一般说来,全球化企业在进行财务管理时,可根据企业规模大小,经营跨国化的程度以及公司组织结构,选择以下哪几种基本财务结构形态?Ⅰ.由公司总部实施中央集权。Ⅱ.由公司总部指导下的国际部或国际公司实施中央集权。Ⅲ.由公司总部与其下属的国际部、或地区总部、或产品总部实施分权制。Ⅳ.由总部下属的国际部、地区总部或产品总部实施中央集权。A.Ⅰ和Ⅳ

B.Ⅱ和Ⅲ

C.Ⅲ和Ⅳ

D.Ⅰ、Ⅱ和Ⅲ答案:D解析: -

第4题:

(2016)甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(根据2017年教材,把本题中销售净利率改为“营业净利率”)

(1)甲公司2015年主要财务数据如下所示:

注:假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

要求:

(1)使用因素分析法,按照营业净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明营业净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:营业净利率=3600/30000×100%=12%;

总资产周转率=30000/24000=1.25;权益乘数=24000/12000=2;

权益净利率=12%×1.25×2=30%

乙公司权益净利率=24%×0.6×1.5=21.6%

权益净利率差异=30%-21.6%=8.4%

营业净利率差异造成的差异=(12%-24%)×0.6×1.5=-10.8%

总资产周转率差异造成的差异=12%×(1.25-0.6)×1.5=11.7%

权益乘数差异造成的差异=12%×1.25×(2-1.5)=7.5%

(2)营业净利率反映每1元营业收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的营业收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务杠杆和偿债能力的指标。

营业净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。 -

第5题:

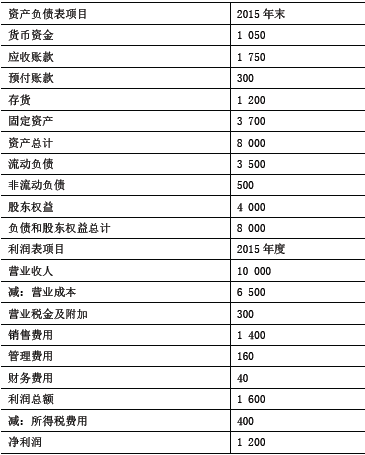

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

均水平乙公司相关财务比率:

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。答案:解析:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

甲公司销售净利率=1 200+10 000=12%

甲公司总资产周转次数=10 000+8 000=1.25 甲公司权益乘数=8 000+4 000=2

甲公司权益净利率=12%*1.25*2=30%(或=1 200+4 000=30%)

乙公司权益净利率=24%*0.6*1.5=21.6%

甲公司相对乙公.司权益净利率的差异=30%-21.6%=8.4%

销售净利率差异的影响=12%*0.6*1.5-21.6%=10.8%-21.6%=-10.8% 总资产周转次数差异的影响=12%*1.25*1.5-10.8%=22.5%-10.8%=11.7%权益乘数差异的影响=12%*1.25*2-22.5%=30%-22.5%=7.5%

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

销售净利率是净利润与销售收入的比值,表明每1 元销售收入带来的净利润,反映企业的盈利能力;总资产周转次数是销售收入与平均总资产的比值,表明1 年中总资产周转的次数(或者表明每1 元总资产支持的销售收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1 元股东权益控制的资产额,反映企业的长期偿债能力。两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:曱公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。