niusouti.com

A会计师事务所决定与甲公司签约,并就业务约定书的有关条款与甲公司进行沟通,在下列各项目中( )不属于业务约定书中包含的内容。A.业务范围与委托目的B.被审计单位采用的会计政策、会计估计及其变更等C.约定事项的变更及违约责任等条款D.业务约定书的有效期间

题目

A会计师事务所决定与甲公司签约,并就业务约定书的有关条款与甲公司进行沟通,在下列各项目中( )不属于业务约定书中包含的内容。

A.业务范围与委托目的

B.被审计单位采用的会计政策、会计估计及其变更等

C.约定事项的变更及违约责任等条款

D.业务约定书的有效期间

相似考题

更多“A会计师事务所决定与甲公司签约,并就业务约定书的有关条款与甲公司进行沟通,在下列各项目中()不 ”相关问题

-

第1题:

(2011年)

上市公司甲公司系 ABC 会计师事务所的常年审计客户。2010年 4 月 1 日,ABC 会计师事务所与甲公司续签了 2010年度财务报表审计业务约定书。ABC 会计师事务所遇到下列与职业道德有关的事项:

(4)丙公司系甲公司的母公司,甲公司审计项目组成员 C 的妻子在丙公司担任财务总监。

要求:

针对上述(4)项,指出 ABC 会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:

-

第2题:

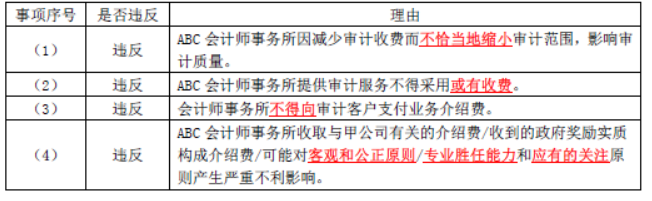

ABC 会计师事务所通过招投标程序接受委托,负责审计 拟 上市 的 甲公司 2016 年度财务报表,并委派 A A 注册会计师为项目合伙人。在招投标阶段和审计过程中,ABC 会计师事务所遇到下列与职业道德有关的事项:

(1)签订审计业务约定书时,ABC 会计师事务所根据有关部门的要求,与甲公司商定 按六折收取审计费用,据此,审计项目组计划 相应缩小审计范围,并就此事与甲公司治理层达成一致意见。

(2)审计业务约定书约定,甲公司 如上市成功,将另行奖励 ABC 事务所,奖励金额按发行股票融资额的 0.1%计算。

(3)甲公司与 ABC 会计师事务所签订协议,由甲公司向其客户推荐 ABC会计师事务所的服务。每次推荐成功后,由 ABC会计师事务所向甲公司支付少量的业务介绍费。

(4)ABC 会计师事务所推荐甲公司与某开发区管委会签订了投资协议,因此获得开发区管

委会的奖励 10 万元。

要求:

针对上述事项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:

-

第3题:

A注册会计师负责对甲公司20×7年度财务报表进行审计。在本期审计业务开始时,A注册会计师应当开展的初步业务活动是()。

A.就审计范围与甲公司管理层沟通

B.获取甲公司管理层声明书

C.就审计责任与甲公司治理层沟通

D.评价项目组成员的独立性

C 答案解析:ABD是属于来自于企业内部的证据,而C是来源于外部的证据。选C. -

第4题:

ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2019年度财务报表,并委派A注册会计师为审计项目组负责人,在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:

(1)应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,需与前任注册会计师沟通后,才能与甲公司签订审计业务约定书。

(2)签订审计业务约定书时,ABC会计师事务所根据有关部门的要求,与甲公司商定按七折收取审计费用,据此,审计项目组计划相应缩小审计范围,并就此事与甲公司治理层达成一致意见。

(3)签订审计业务约定书后,ABC会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC会计师事务所未将这一情况告知甲公司和乙公司。

(4)审计过程中,适逢甲公司招聘高级管理人员,A注册会计师应甲公司的要求为其从候选人中挑选出适合职位的人员。

(5)审计过程中,A注册会计师应甲公司要求协助实施融资交易。

要求:

针对上述第(1)至(5)项,分别指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。答案:解析:(1)不违反。ABC会计师事务所在接受委托前,应当与前任注册会计师进行沟通。

(2)违反。ABC会计师事务所因减少审计收费而不恰当地缩小审计范围,影响审计质量。

(3)违反。ABC会计师事务所为两家存在直接竞争关系的客户提供审计服务,可能存在利益冲突,应当告知甲公司和乙公司,并在签约前取得他们的同意/可能对客观和公正原则或保密原则产生不利影响。

(4)违反。A注册会计师为甲公司提供高级管理人员招聘服务,可能因自身利益、密切关系或外在压力对独立性产生不利影响。

(5)违反。A注册会计师协助甲公司实施融资交易,涉及承担管理层职责,可能因自我评价对独立性产生不利影响。 -

第5题:

A注册会计师负责对甲公司2013年度财务报表进行审计。在本期审计业务开始时,A注册会计师应当开展的初步业务活动是()。

A.就审计范围与甲公司管理层沟通

B.获取甲公司管理层声明书

C.就审计责任与甲公司治理层沟通

D.评价项目组成员的独立性

B B【解析】选项A为2013年新发生的事项,对2012年度财务报表并不造成影响;选项C,并非是审计报告日已经存在的事项,而对于第三时段期后事项,注册会计师仅对审计报告日已经存在的影响审计意见的事项采取相应的行动。选项D,应作为当期业务处理。