niusouti.com

某企业每年需耗用某材料16000吨,该材料单位储存成本2元,平均每次进货费用40元。该批材料的经济进货批量为( )吨。A.500B.700C.800D.900

题目

某企业每年需耗用某材料16000吨,该材料单位储存成本2元,平均每次进货费用40元。该批材料的经济进货批量为( )吨。

A.500

B.700

C.800

D.900

相似考题

参考答案和解析

解析:经济进货批量=

(吨)

(吨)

更多“某企业每年需耗用某材料16000吨,该材料单位储存成本2元,平均每次进货费用40元。该批材料的经济进 ”相关问题

-

第1题:

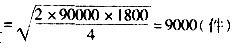

某企业每年需耗用A材料90000件,单位材料年存储成本4元,平均每次进货费用为1800元,A材料全年平均单价为40元。假定满足经济进货批量基本模型的假设前提。

要求:

(1)计算A材料的经济进货批量;

(2)计算A材料年度最佳进货批次;

(3)计算A材料的相关进货费用;

(4)计算A材料的相关存储成本;

(5)按照经济进货批量订货时,计算A材料平均占用资金。

正确答案:

(1)A材料的经济进货批量

(2)A材料年度最佳进货批次=90000/9000=10(次)

(3)A材料的相关进货费用=10×1800=18000(元)

(4)A材料的相关存储成本=9000/2×4=18000(元)

(5)A材料平均占用资金=40×9000/2=180000(元) -

第2题:

【其它】存货管理决策 资料:某企业每年需耗用A材料60000千克,单位材料年存储成本30元,平均每次进货费用为90元,A材料全年平均单价为150元/千克。假定不存在数量折扣,不会出现陆续到货和缺货的现象。 要求: (1)计算A材料的经济订货批量。 (2)计算A材料年度最佳进货批数。 (3)计算A材料的相关进货成本。 (4)计算A材料的相关储存成本。 (5)计算A材料经济订货批量平均占用资金。+

(1)直接材料成本差异: 材料价格差异=实际数量×(实际价格-标准价格) =(800×0.11)×(140-150) =-880(元) 材料数量差异=(实际数量-标准数量)×标准价格 =(800×0.11-800×0.1)×150 =1 200(元) 直接材料成本差异=价格差异+数量差异 =(-880)+1 200 =320(元) 由于材料实际价格低于标准价格,使材料成本下降880元;由于材料实际数量高于标准数量,使材料成本上升1 200元,两者相抵,直接材料成本净上升320元,为不利差异。 (2)直接人工成本差异: 工资率差异=实际工时×(实际工资率-标准工资率) =(800×5.5)×(3.9-4) =-440(元) 人工效率差异=(实际工时-标准工时)×标准工资率 =(800×5.5-800×5)×4 =1 600(元) 直接人工成本差异=工资率差异+人工效率差异 =(-440)+1 600 =1 160(元) 由于实际工资率低于标准工资率,使直接人工成本下降440元;由于实际工时高于标准工时,使直接人工成本上升1 600元。两者相抵,直接人工成本净上升l l60元,为不利差异。 (3)变动制造费用差异: 变动费用耗费差异=实际工时×(变动费用实际分配率一变动费用标准分配率) =(800×5.5)× =一1 280(元) 变动费用效率差异=(实际工时一标准工时)×变动费用标准分配率 =(800×5.5—800×5)×1.2 =480(元) 变动制造费用差异=变动费用耗费差异+变动费用效率差异 =(一1 280+480) =一800(元) 由于变动费用实际分配率低于变动费用标准分配率,使变动制造费用下降l 280元;由于实际工时高于标准工时,使变动制造费用上升480元。两者相抵,变动制造费用净下降800元,为有利差异。 (4)固定制造费用差异(二因素分析法): 生产能量=1 000 × 5=5 000(工时) 固定制造费用实际数=5 000(元) 实际产量标准工时=800 X5=4 000(元) 固定费用标准分配率=5 000/5 000=1(元/32时) 固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数 =固定费用实际数一(固定费用标准分配率×生产能量) =5 000一(1×5 000) =0 固定制造费用能量差异=(生产能量一实际产量标准工时)×固定费用标准分配率 =(5 000—800×5)×1 =1 000(元) 固定制造费用差异=0+1 000=1 000(元) 由于实际固定制造费用与预算数相同,为发生该项费用的耗费差异;但因未能达到应有的生产能量,使固定制造费用发生闲置,损失额1 000元。 (5)固定制造费用差异(三因素分析法): 固定制造费用耗费差异=0 固定制造费用产量差异=(预算工时一实际工时)X固定制造费用标准分配率 =(5 000—800×5.5)×l =600(元) 固定制造费用效率差异=(实际工时一实际产量标准工时)×固定费用标准分配率 =(800×5.5—800×5)×1 =4 000(元) 固定制造费用差异=0+600+400 =1 000(元) -

第3题:

某企业每年需耗用A材料45 000件,单位材料年存储成本20元,平均每次进货费用为180元,A材料全年平均单价为360元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。要求: (1)计算A材料的经济订货批量。 (2)计算A材料年度最佳进货批数。 (3)计算A材料的相关进货成本。 (4)计算A材料的相关存储成本。 (5)计算A材料经济进货批量平均占用资金。

A解析: -

第4题:

某企业每年需耗用甲材料360000千克,该材料的单位采购成本100元,单位年储存成本4元,平均每次进货费用200元,则下列表述正确的是()。

A.经济进货批量是6000千克

B.经济进货批量相关的总成本是24000元

C.经济进货批量平均占用资金为300000元

D.年度最佳进货批次为60次

在不存在折扣时存货的总成本=8485+200×3600=728485(元) 采购批量在500~700吨时存货的总成本 =3600×200×(1-5%)+3600×500/500+500/2×20 =684000+3600+5000=692600(元) 采购批量在700吨以上时存货的总成本 =3600×200×(1-10%)+3600×500/700+700/2×20 =648000+2571+7000=657571(元) -

第5题:

某企业每年需耗用A材料1 200吨,材料单价为每吨1 460元,每次 订货成本为100元,单位材料的年储存成本为6元,求最优经济订货批量、经济订购批数、最低相关总成本

200,6,120