niusouti.com

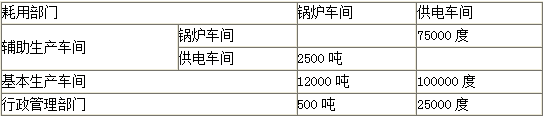

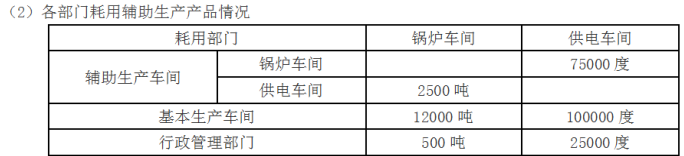

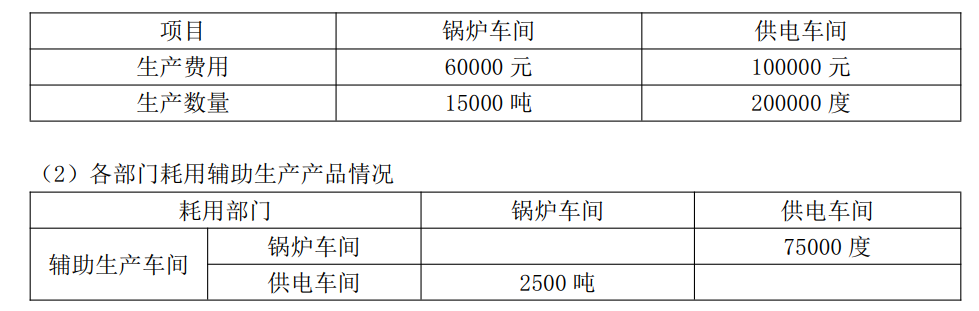

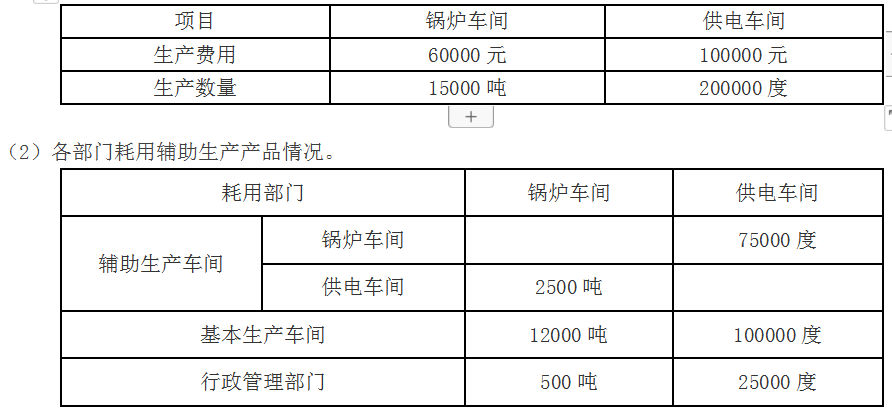

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:(1) 辅助生产情况,如表l6一l所示。表16—1 项目锅炉车间供电车间生产费用60 000 715100 000兀生产数量15 000吨200 000度(2)各部门耗用辅助生产产品情况,如表16—2所示。表16—2 耗用部门锅炉车问供电车间锅炉车间75 000度辅助生产车间供电车间2 500吨基本生产车间12 000吨100 000度行政管理部

题目

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1 项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

(2)各部门耗用辅助生产产品情况,如表16—2所示。

表16—2 耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:

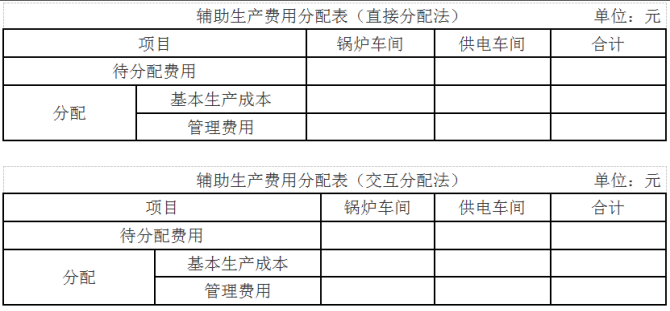

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元 项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

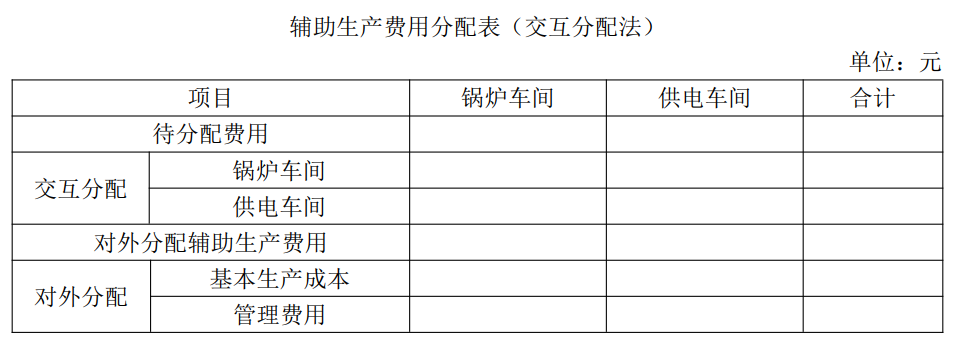

表16—4辅助生产费用分配表(交互分配法)单位:元

项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

相似考题

更多“甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助 ”相关问题

-

第1题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

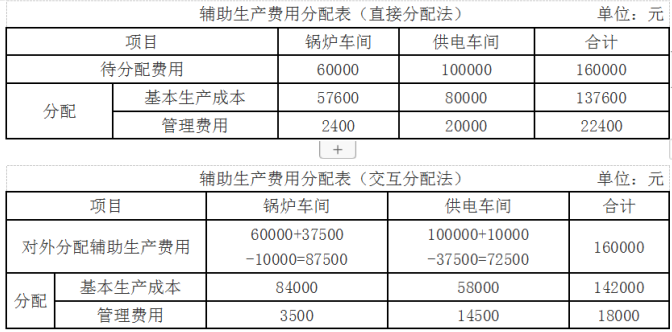

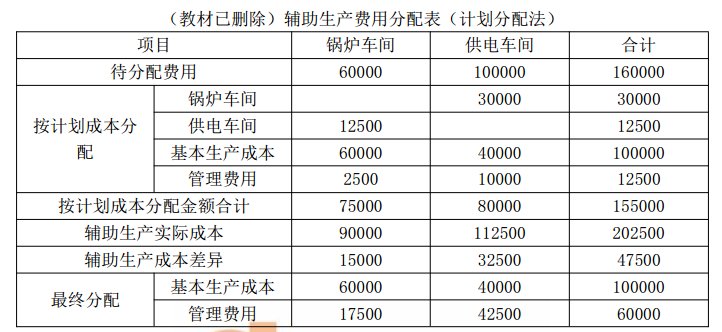

采用交互分配法分配辅助生产成本答案:解析:锅炉车间对内交互分配率=60000 ÷15000=4

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元) -

第2题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:答案:解析:直接分配法分配锅炉车间成本:

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元) -

第3题:

(2013年)甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)答案:解析:

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。 -

第4题:

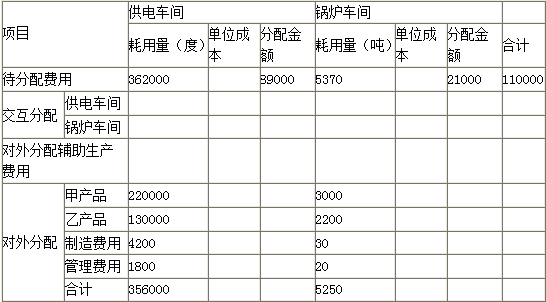

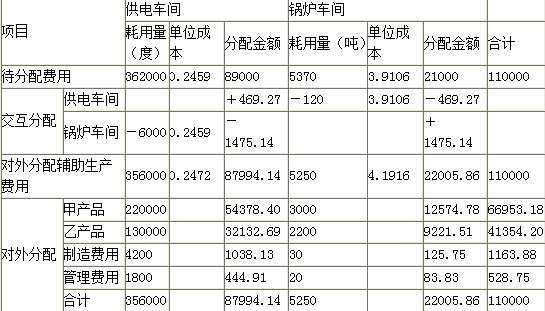

企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间89000元、锅炉车间21000元;供电车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供362000度电,其中锅炉车间耗电6000度;锅炉车间为生产甲乙产品、各车间及企业行政管理部门提供5370吨热力蒸汽,其中供电车间耗用120吨。

要求:采用交互分配法分配辅助生产费用并将结果填入表中。

答案:解析:

答案:解析:

-

第5题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。答案:解析:

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。 -

第6题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。答案:解析:(1)

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。